工程机械的施工一般有着从挖掘机械、工程起重机械传导到混凝土机械、塔式起重机械的过程。从房屋新开工面积看,中国房地产市场于 16 年 1 季度见底,17 年 6 月后真正回暖。按照传统房建的施工顺序,挖掘机将首先进场施工,经过大约 5-6 个月的时间,吊装设备和混凝土泵车才开始大量使用。我们从工程机械协会的销量数据,以及代表企业的开工率数据判断,17 年以来的地产新开工红利正传导到混凝土泵车。

一、混凝土泵车位于传统房建的施工的中后端

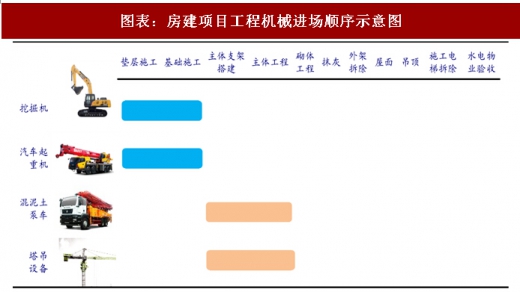

传统房屋建筑的建造流程包括垫层施工、基础施工、主体支架搭建、主体工程、砌体工程、抹灰、外架拆除、屋面、吊顶、施工电梯拆除、水电、物业验收几大供需。按照工程机械的进场顺序,在垫层施工和基础施工环节,挖掘机和汽车起重机就已经进场作业,而在主体支架搭建、主体工程环节,混凝土泵车及塔吊设备开始作业。之间的时间间隔大约 5-6 个月。

二、开工率和销量指标预示混凝土设备景气度正在上升

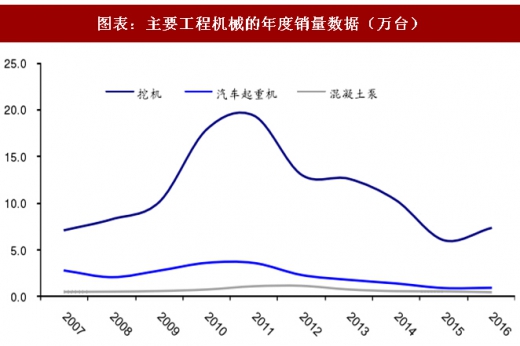

从房建项目的施工顺序分析,挖掘机、起重机属于中前段进场作业设备,塔吊、混凝土属于中后段进场设备。根据中国工程机械协会的历史数据,我们发现混凝土设备的销售量与挖掘机和起重机相比,基本也滞后 5-6 个月。不考虑行业补库存(挖机销量启动时应该是满足现有项目需求,再之后才是补库存)的因素,挖掘机销量从 2017 年 6 月份开始回升,汽车起重机销量回升速度稍微滞后。我们认为,目前可能施工顺序已经传递到混凝土机械。

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

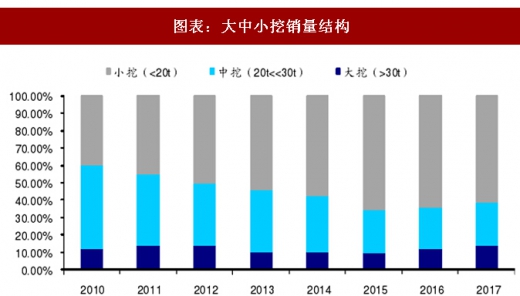

25.0通过工程机械协会的历史数据,我们发现在挖机销量占比中,对应地产的中大挖销量占比逐渐由 2015 年的 34.5%提高到 2017 年的 38.7%,并且从从销量增速上看,17 年中挖、大挖的销量增速分别为 135%,107%,高于小挖 90%的增速。

结合小松开工小时数,和庞源租赁(吊装设备的租赁龙头)的利用率水平,我们发现从 17 年下半年开始,挖机开工小时数维持较稳健的水平。而庞源租赁的塔吊吨米利用率增从 4 季度开始创出历史新高。我们认为这从侧面验证了房建施工正进入吊装和泵送环节的判断,我们看好混凝土机械利用率的提升。我们认为高企的存量设备利用率不仅意味着下游景气传导的到来,更关键的是意味着存量过剩设备的出清和市场的均衡,恰似 2017 年初的挖掘机市场,指向着存量设备更换的加快和潜在新设备投资的释放。

一、混凝土泵车位于传统房建的施工的中后端

传统房屋建筑的建造流程包括垫层施工、基础施工、主体支架搭建、主体工程、砌体工程、抹灰、外架拆除、屋面、吊顶、施工电梯拆除、水电、物业验收几大供需。按照工程机械的进场顺序,在垫层施工和基础施工环节,挖掘机和汽车起重机就已经进场作业,而在主体支架搭建、主体工程环节,混凝土泵车及塔吊设备开始作业。之间的时间间隔大约 5-6 个月。

图表:房建项目工程机械进场顺序示意图

二、开工率和销量指标预示混凝土设备景气度正在上升

从房建项目的施工顺序分析,挖掘机、起重机属于中前段进场作业设备,塔吊、混凝土属于中后段进场设备。根据中国工程机械协会的历史数据,我们发现混凝土设备的销售量与挖掘机和起重机相比,基本也滞后 5-6 个月。不考虑行业补库存(挖机销量启动时应该是满足现有项目需求,再之后才是补库存)的因素,挖掘机销量从 2017 年 6 月份开始回升,汽车起重机销量回升速度稍微滞后。我们认为,目前可能施工顺序已经传递到混凝土机械。

图表:主要工程机械的年度销量数据(万台)

参考观研天下发布《2018-2023年中国混凝土机械市场运营态势与发展方向分析报告》

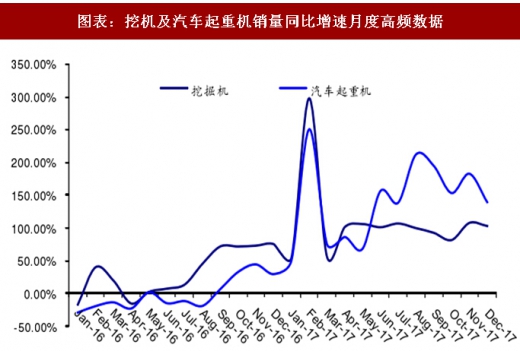

图表:挖机及汽车起重机销量同比增速月度高频数据

25.0通过工程机械协会的历史数据,我们发现在挖机销量占比中,对应地产的中大挖销量占比逐渐由 2015 年的 34.5%提高到 2017 年的 38.7%,并且从从销量增速上看,17 年中挖、大挖的销量增速分别为 135%,107%,高于小挖 90%的增速。

图表:大中小挖销量结构

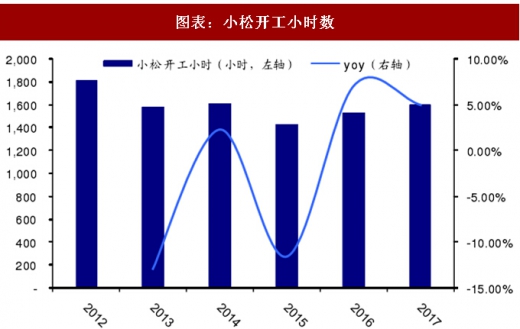

图表:小松开工小时数

结合小松开工小时数,和庞源租赁(吊装设备的租赁龙头)的利用率水平,我们发现从 17 年下半年开始,挖机开工小时数维持较稳健的水平。而庞源租赁的塔吊吨米利用率增从 4 季度开始创出历史新高。我们认为这从侧面验证了房建施工正进入吊装和泵送环节的判断,我们看好混凝土机械利用率的提升。我们认为高企的存量设备利用率不仅意味着下游景气传导的到来,更关键的是意味着存量过剩设备的出清和市场的均衡,恰似 2017 年初的挖掘机市场,指向着存量设备更换的加快和潜在新设备投资的释放。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。