2018年以来中美贸易摩擦给国内制造业企业带来的不确定性很大程度上抑制了制造业企业进行资本开支、技术升级的投资信心,进而对工业机器人需求产生负面影响,随着中美贸易摩擦有所缓和并达成第一阶段经贸协议,此前受到压制的工业机器人需求有望逐步释放,并实现持续成长。

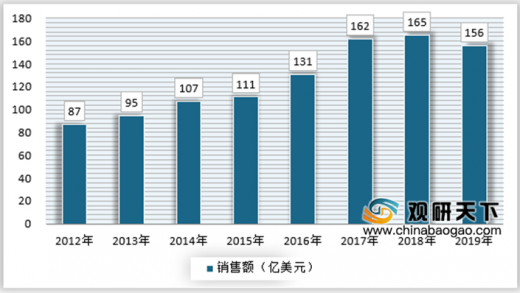

当前全球范围内工业机器人保持温和增长的趋势,2019年工业机器人销售额大约在156亿美元左右,同比下降约0.24%,增长为近年来最缓慢。

中国庞大的制造业体量孕育出全球最大的工业机器人市场,但工业机器人密度却仍明显低于全球其他制造强国。虽然中国工业自动化行业规模呈现较快增长趋势,但生产制造业中自动化率仍低于欧美发达国家。

根据IFR的数据,截止2018年底,按照机器人使用密度(平均每万名制造业工人所使用的工业机器人数量)为标准,中国的工业机器人密度为140台/万人,虽然已经超过全球平均水平,但仍然远低于美国(217台/万人)、德国(338台/万人)、韩国(774台/万人)、日本(327台/万人)等制造业强国。

汽车行业目前仍是国内工业机器人最大的需求领域,随着中国制造业产业升级和转型的不断深化,工业机器人的应用将有望更深入衍射到消费电子、半导体、新能源、物流仓储等领域,需求更加多元化。汽车制造行业生产程序相对标准化,工业机器人应用发展较早,技术成熟,自动化程度较高。消费电子行业的自动化模式与汽车行业类似,均可在产品零部件生产和整装等环节进行自动化生产,但消费电子行业目前除了个别厂商外,自动化渗透率仍然处于较低水平,自动化升级的空间仍然广阔。

从基础供应来看,5G建设加速,其具有低时延、高稳定性等特点,有望为万物互联及通信提供各种可能。截至2019年底,全球已经有46张5G网络在22个国家和地区商用,另外有23张5GFWA网络在16个国家和地区商用。5G技术可以实现1Gbps的平均体验速率、10Gbps的峰值速率、每平方公里超过100万的联接数、1ms的超低空口时延等等。5G网络通过超宽带、海量联接和超低时延的特性,为人与人、人与机器、机器与机器之间的联接和通信提供了多种可能。

5G赋能服务机器人,通过高速稳定的数据传输速度,使云端计算和存储成为可能,较大程度提高了机器人数据采集的限度。在5G技术高速率、低时延、大连接能力的支持下,机器人被赋予了更加完善的交互能力,极大的优化了机器人的性能,为服务机器人的场景应用提供了无限可能。

我国在工业机器人领域的研究主体早期主要集中在高校和科研院所,如哈尔滨工业大学、清华大学、北京航空航天大学等,但随着我国机器人市场不断扩大,部分企业以下游的系统集成作为切入点,不断提升技术创新能力,逐步开展中上游的技术研发和产品开发,取得了不俗的成绩,国内外技术差距不断缩小。

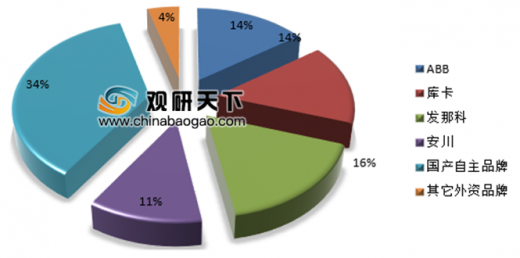

2019年我国工业机器人市场上“四大家族”(ABB、库卡、发那科、安川)的份额占到55%,国产自主品牌占34%,市场份额相对较为集中,主要系龙头企业有加大研发及并购的能力以提升公司产品的壁垒,从而获得更高的回报以持续创新,此良性循环有望使行业集中度持续提升,龙头企业做大做强。

我国已在逐步实现工业机器人核心零部件国产化,在伺服电机、控制器、减速器等核心零部件市场上,部分本土企业已占有一席之地,如汇川技术、埃斯顿(TRIO)、绿地谐波、双环传动等企业通过自研或收购,已实现较快的技术进步。

人力成本的上升导致3C、医药、食品、物流等更多行业开始寻求机器人自动化解决方案,但这些新兴行业的特点是产品种类众多、体积普遍不大、对操作人员的灵活度/柔性要求高,传统机器人很难在成本可控的情况下给出性能满意的解决方案。为满足人机协作、人机交互的需求,并充分结合机器人与人工操作的优势,协作机器人需求正随着新兴产业的崛起而逐步释放。目前本土企业已在该领域取得突破,如新松机器人已经实现协作机器人系列化(7轴柔性协作机器人、双臂协作机器人、复合机器人、乒乓球机器人等),产品成功进入汽车、家电、半导体及医疗行业,充分发挥高精度、人机共同作业的特点,打开协作机器人新市场。

中国作为工业机器人和服务机器人全球最大的市场,具有孕育大型企业的广阔空间。同时,中国处在向高端制造转型的过程中,高端制造业对自动化、智能化生产的更高要求势必会进一步激活工业机器人市场需求,具备本土化成本及配套服务优势的企业有望获得成长契机。同时考虑到中国制造业庞大体量所产生的海量工业数据,在工业物联网时代本土机器人的优势或将更加明显,中国有望在这一轮新的产业机遇期中诞生世界级机器人企业。

以上数据资料参考《2020年中国工业机器人行业分析报告-市场运营态势与发展前景研究》。

当前全球范围内工业机器人保持温和增长的趋势,2019年工业机器人销售额大约在156亿美元左右,同比下降约0.24%,增长为近年来最缓慢。

2012-2019年全球工业机器人销售额走势

资料来源:IFR,观研天下数据中心整理

中国庞大的制造业体量孕育出全球最大的工业机器人市场,但工业机器人密度却仍明显低于全球其他制造强国。虽然中国工业自动化行业规模呈现较快增长趋势,但生产制造业中自动化率仍低于欧美发达国家。

根据IFR的数据,截止2018年底,按照机器人使用密度(平均每万名制造业工人所使用的工业机器人数量)为标准,中国的工业机器人密度为140台/万人,虽然已经超过全球平均水平,但仍然远低于美国(217台/万人)、德国(338台/万人)、韩国(774台/万人)、日本(327台/万人)等制造业强国。

全球工业机器人高密度国家

资料来源:IFR,观研天下数据中心整理

汽车行业目前仍是国内工业机器人最大的需求领域,随着中国制造业产业升级和转型的不断深化,工业机器人的应用将有望更深入衍射到消费电子、半导体、新能源、物流仓储等领域,需求更加多元化。汽车制造行业生产程序相对标准化,工业机器人应用发展较早,技术成熟,自动化程度较高。消费电子行业的自动化模式与汽车行业类似,均可在产品零部件生产和整装等环节进行自动化生产,但消费电子行业目前除了个别厂商外,自动化渗透率仍然处于较低水平,自动化升级的空间仍然广阔。

2019年我国工业机器人市场需求结构

资料来源:IFR,观研天下数据中心整理

从基础供应来看,5G建设加速,其具有低时延、高稳定性等特点,有望为万物互联及通信提供各种可能。截至2019年底,全球已经有46张5G网络在22个国家和地区商用,另外有23张5GFWA网络在16个国家和地区商用。5G技术可以实现1Gbps的平均体验速率、10Gbps的峰值速率、每平方公里超过100万的联接数、1ms的超低空口时延等等。5G网络通过超宽带、海量联接和超低时延的特性,为人与人、人与机器、机器与机器之间的联接和通信提供了多种可能。

5G赋能服务机器人,通过高速稳定的数据传输速度,使云端计算和存储成为可能,较大程度提高了机器人数据采集的限度。在5G技术高速率、低时延、大连接能力的支持下,机器人被赋予了更加完善的交互能力,极大的优化了机器人的性能,为服务机器人的场景应用提供了无限可能。

我国在工业机器人领域的研究主体早期主要集中在高校和科研院所,如哈尔滨工业大学、清华大学、北京航空航天大学等,但随着我国机器人市场不断扩大,部分企业以下游的系统集成作为切入点,不断提升技术创新能力,逐步开展中上游的技术研发和产品开发,取得了不俗的成绩,国内外技术差距不断缩小。

2019年我国工业机器人市场上“四大家族”(ABB、库卡、发那科、安川)的份额占到55%,国产自主品牌占34%,市场份额相对较为集中,主要系龙头企业有加大研发及并购的能力以提升公司产品的壁垒,从而获得更高的回报以持续创新,此良性循环有望使行业集中度持续提升,龙头企业做大做强。

我国已在逐步实现工业机器人核心零部件国产化,在伺服电机、控制器、减速器等核心零部件市场上,部分本土企业已占有一席之地,如汇川技术、埃斯顿(TRIO)、绿地谐波、双环传动等企业通过自研或收购,已实现较快的技术进步。

2019年我国工业机器人市场份额分布

资料来源:IFR,观研天下数据中心整理

人力成本的上升导致3C、医药、食品、物流等更多行业开始寻求机器人自动化解决方案,但这些新兴行业的特点是产品种类众多、体积普遍不大、对操作人员的灵活度/柔性要求高,传统机器人很难在成本可控的情况下给出性能满意的解决方案。为满足人机协作、人机交互的需求,并充分结合机器人与人工操作的优势,协作机器人需求正随着新兴产业的崛起而逐步释放。目前本土企业已在该领域取得突破,如新松机器人已经实现协作机器人系列化(7轴柔性协作机器人、双臂协作机器人、复合机器人、乒乓球机器人等),产品成功进入汽车、家电、半导体及医疗行业,充分发挥高精度、人机共同作业的特点,打开协作机器人新市场。

中国作为工业机器人和服务机器人全球最大的市场,具有孕育大型企业的广阔空间。同时,中国处在向高端制造转型的过程中,高端制造业对自动化、智能化生产的更高要求势必会进一步激活工业机器人市场需求,具备本土化成本及配套服务优势的企业有望获得成长契机。同时考虑到中国制造业庞大体量所产生的海量工业数据,在工业物联网时代本土机器人的优势或将更加明显,中国有望在这一轮新的产业机遇期中诞生世界级机器人企业。

以上数据资料参考《2020年中国工业机器人行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。