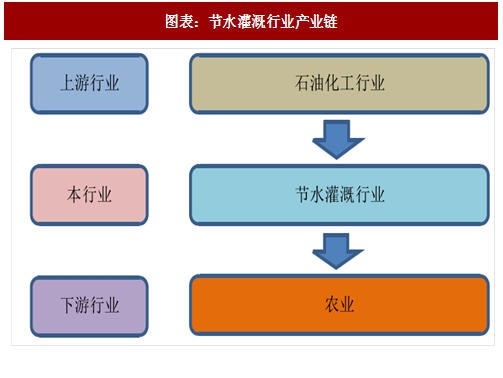

1、行业上下游情况

2、行业与上游行业的关系及其对本行业的影响

上游行业为石油化工行业。石油化工行业主要包括以下三大生产过程:基本有机化工生产过程、有机化工生产过程、高分子化工生产过程。基本有机化工生产过程是以石油和天然气为起始原料,经过炼制加工制得三烯(乙烯、丙烯、丁二烯)、三苯(苯、甲苯、二甲苯)、乙炔和萘等基本有机原料;有机化工生产过程是在“三烯、三苯、乙炔、萘的基础上,通过各种合成步骤制得醇、醛、酮、酸、酯、醚类等有机原料;高分子化工生产过程是在有机原料的基础上,经过各种聚合、缩合步骤制得合成纤维、合成树脂、合成橡胶等 终产品。

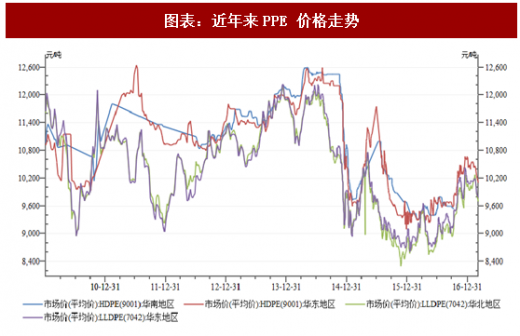

PVC 和 PE 的质量直接影响节水灌溉产品的品质和节水灌溉行业的发展,其次,PVC 和 PE 的价格也直接影响节水灌溉产品的生产成本。据中国氯碱工业协会统计,截至 2015 年,我国 PVC 产能已经超过 2,300 万吨,PE 产能超过 1,500 万吨,开工率不足 80%,总体仍处于供大于求的状况。PVC、PE 产品属于大宗化工基础原料,产品质量和性能差异较小,行业集中度不高,市场竞争激烈,价格较为透明。

节水灌溉行业所需的 PVC、PE 材料仅占全国总体产量的极小部分,节水灌溉行业的快速发展对 PVC、PE 行业的影响微乎其微。而节水灌溉材料生产成本受原材料成本影响较大,PVC、PE 颗粒的价格会直接影响企业产品的毛利率。

2013 年至 2015 年 PVC、PE 的价格受近年来石油价格下跌的影响,一直在低位徘徊,一定程度上降低了企业的采购成本。2016 年,受国内煤炭价格上涨和部分 PVC、PE 厂商因环保问题停产的影响,PVC 和 PE 价格呈上涨态势,对企业原材料采购价格造成一定的影响。

参考观研天下发布《2017-2022年中国节水灌溉行业运营态势及投资方向研究报告》

3、行业与下游行业的关系及其对本行业的影响

行业下游为各地水利局和农业局等政府部门,所有产品 终均投向农业生产,目前均为政府向农户无偿提供各种节水设施。随着国家大力扶持节水灌溉行业的发展,采用政府补贴等形式支持农户采用节水灌溉方式,未来农业对节水灌溉产品的需求将会越来越大,节水灌溉市场的潜力十分广阔。

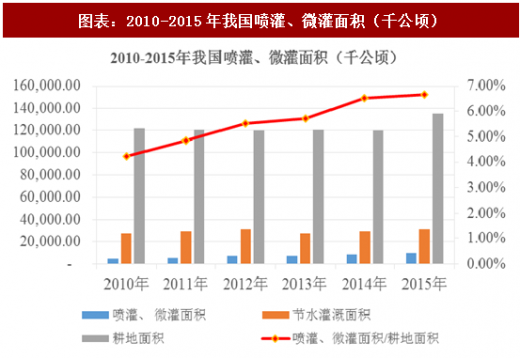

由上图可知,自 2007 年以来,我国喷滴灌面积占全国耕地灌溉面积比例持续增加。根据《全国农业可持续发展规划(2015-2030)》,到 2020 年以前发展高效节水灌溉面积(指喷微灌)2.88 亿亩。截至 2015 年末,我国高效节水灌溉面积为 1.35 亿亩,也即自 2016 年至 2020 年每年需新增约 3,000 万亩高效节水灌溉面积。我国喷滴灌设备市场前景广阔。

图表:节水灌溉行业产业链

2、行业与上游行业的关系及其对本行业的影响

上游行业为石油化工行业。石油化工行业主要包括以下三大生产过程:基本有机化工生产过程、有机化工生产过程、高分子化工生产过程。基本有机化工生产过程是以石油和天然气为起始原料,经过炼制加工制得三烯(乙烯、丙烯、丁二烯)、三苯(苯、甲苯、二甲苯)、乙炔和萘等基本有机原料;有机化工生产过程是在“三烯、三苯、乙炔、萘的基础上,通过各种合成步骤制得醇、醛、酮、酸、酯、醚类等有机原料;高分子化工生产过程是在有机原料的基础上,经过各种聚合、缩合步骤制得合成纤维、合成树脂、合成橡胶等 终产品。

PVC 和 PE 的质量直接影响节水灌溉产品的品质和节水灌溉行业的发展,其次,PVC 和 PE 的价格也直接影响节水灌溉产品的生产成本。据中国氯碱工业协会统计,截至 2015 年,我国 PVC 产能已经超过 2,300 万吨,PE 产能超过 1,500 万吨,开工率不足 80%,总体仍处于供大于求的状况。PVC、PE 产品属于大宗化工基础原料,产品质量和性能差异较小,行业集中度不高,市场竞争激烈,价格较为透明。

节水灌溉行业所需的 PVC、PE 材料仅占全国总体产量的极小部分,节水灌溉行业的快速发展对 PVC、PE 行业的影响微乎其微。而节水灌溉材料生产成本受原材料成本影响较大,PVC、PE 颗粒的价格会直接影响企业产品的毛利率。

2013 年至 2015 年 PVC、PE 的价格受近年来石油价格下跌的影响,一直在低位徘徊,一定程度上降低了企业的采购成本。2016 年,受国内煤炭价格上涨和部分 PVC、PE 厂商因环保问题停产的影响,PVC 和 PE 价格呈上涨态势,对企业原材料采购价格造成一定的影响。

参考观研天下发布《2017-2022年中国节水灌溉行业运营态势及投资方向研究报告》

图表:近年来PVC价格走势

图表:近年来PPE 价格走势

图表:近年来PPVC产量情况

图表:近年来PPE 产量情况

3、行业与下游行业的关系及其对本行业的影响

行业下游为各地水利局和农业局等政府部门,所有产品 终均投向农业生产,目前均为政府向农户无偿提供各种节水设施。随着国家大力扶持节水灌溉行业的发展,采用政府补贴等形式支持农户采用节水灌溉方式,未来农业对节水灌溉产品的需求将会越来越大,节水灌溉市场的潜力十分广阔。

图表:2010-2015年我国喷灌、微灌面积(千公顷)

由上图可知,自 2007 年以来,我国喷滴灌面积占全国耕地灌溉面积比例持续增加。根据《全国农业可持续发展规划(2015-2030)》,到 2020 年以前发展高效节水灌溉面积(指喷微灌)2.88 亿亩。截至 2015 年末,我国高效节水灌溉面积为 1.35 亿亩,也即自 2016 年至 2020 年每年需新增约 3,000 万亩高效节水灌溉面积。我国喷滴灌设备市场前景广阔。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。