一、国防军工板块 2017 年经营表现回顾

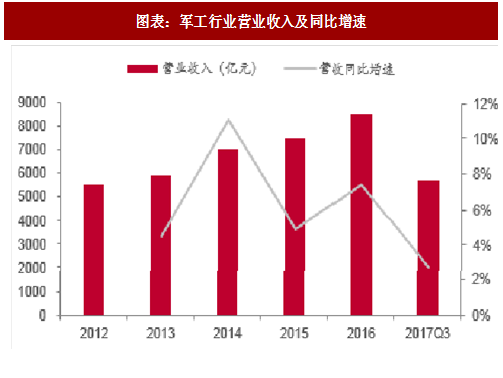

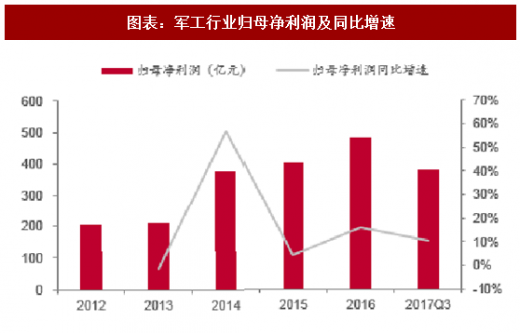

受军改订单递延影响,15、16年来来军工板块营收和净利增速出现明显下滑情况,且2017年这种影响仍然存在,从而压制军工企业业绩释放。

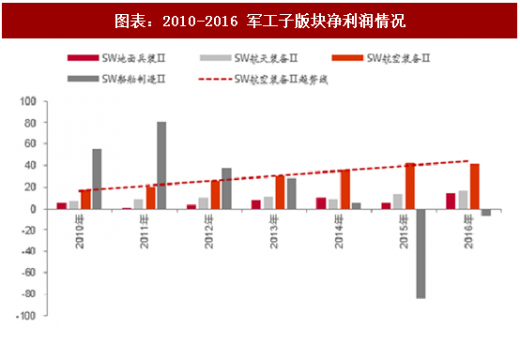

近几年来,国防军工细分板块分化态势明显。在四大板块当中,航空装备板块表现最好,实现了营收和净利润的同步稳健增长。而船舶板块由于营收在军工行业中基数较大,且船舶民品市场恶化较为严重,行业产能过剩,自 2011 年以来下滑趋势非常明显。地面兵装和航天装备则较为稳定,营收和净利润均有小幅上涨。

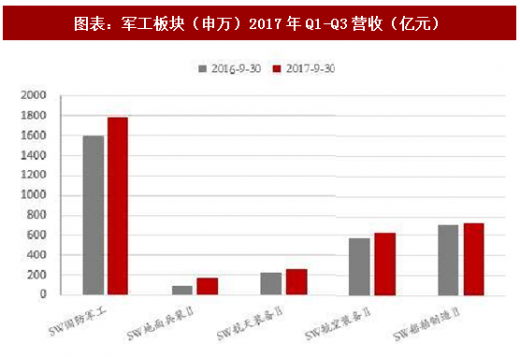

2017年前三季度,军工板块(申万)实现营收接近1800亿,同比增速约为12%,净利润接近60亿,同比增速超过130%,主要得益于船舶子版块扭亏。同时,考虑到军工企业产品在年末集中交付的特点,预计军工2017年全年业绩会有进一步增长。

参考观研天下发布《2018年中国军工产品行业分析报告-市场深度调研与发展趋势预测》

二、2018 年展望: 行业基本面或迎好转

18 年行业基本面有望迎来好转,建议布局真成长标的。(1)军费:2017 年两会期间,发言人傅莹就大会议程和人大工作相关的问题回答中外记者提问时表示“2017 年中国国防费增长的幅度是 7%左右”。7%的增速为近 10 年来最低,预计 18 年增速将有所回升,军费规模将继续增长,武器装备开支也将进一步增加。(2)订单:随着军改逐渐落地,前两年递延订单有望恢复;海空新装备(如歼 20、运 20 等)批量列装预计带来订单增量;根据经验,装备建设 5 年规划前松后紧,十三五后三年装备建设有望提速。(3)业绩:整体来看,我们认为军工企业 18 年经营环境显著改善,部分企业营收有望显现较强成长性。另一方面,军品定价机制改革进展不会太快,从营收端向毛利、净利端传导仍需时间。

院所改制继续进行,仍是行情主要驱动力。我们认为现阶段资产证券化仍然是军工投资的主逻辑,投资机会来自改革红利释放,重点关注院所改制进展。

2017 年 7 月首批军工院所改制启动,我们预计 18 年底之前实施落地,此外 18 年第二批院所试点有望启动。院所改制政策与实施层面的边际变化有望带动阶段性行情。不同军工集团资产证券化程度不同、旗下院所资产资质不同、改制进展不同,导致相关标的的注入弹性与确定性不同,从而带来投资机会方面的差异,应当区分看待,筛选配置。重点推荐关注电子、电科、船舶板块投资机会,其他板块预期差相对不足。

政策持续利好,军民融合迈入深度发展阶段。自上而下、从高层到地方、从政策支持到资金配套,军民融合格局初步显现。2017 年年末,国务院办公厅印发《关于推动国防科技工业军民融合深度发展的意见》,对在国防科技工业领域深入推进军民融合具有较强的实践指导作用。军民融合有望在政策指导下加速实施落地,军转民和民参军企业进入发展的战略机遇期。我们认为 18 年军民融合仍有持续的政策利好,低估值、高成长的优质军民融合标的值得挖掘布局。

受军改订单递延影响,15、16年来来军工板块营收和净利增速出现明显下滑情况,且2017年这种影响仍然存在,从而压制军工企业业绩释放。

图表:军工行业营业收入及同比增速

图表:军工行业归母净利润及同比增速

近几年来,国防军工细分板块分化态势明显。在四大板块当中,航空装备板块表现最好,实现了营收和净利润的同步稳健增长。而船舶板块由于营收在军工行业中基数较大,且船舶民品市场恶化较为严重,行业产能过剩,自 2011 年以来下滑趋势非常明显。地面兵装和航天装备则较为稳定,营收和净利润均有小幅上涨。

图表:2010-2016 军工子版块净利润情况

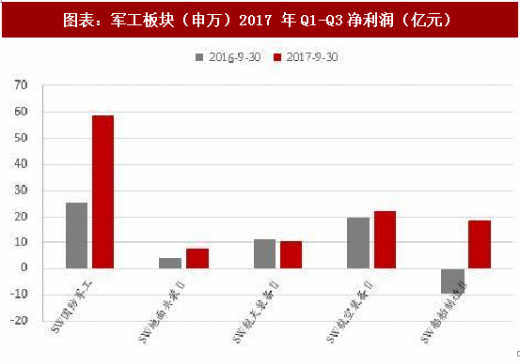

2017年前三季度,军工板块(申万)实现营收接近1800亿,同比增速约为12%,净利润接近60亿,同比增速超过130%,主要得益于船舶子版块扭亏。同时,考虑到军工企业产品在年末集中交付的特点,预计军工2017年全年业绩会有进一步增长。

参考观研天下发布《2018年中国军工产品行业分析报告-市场深度调研与发展趋势预测》

图表:军工板块(申万)2017年Q1-Q3营收(亿元)

图表:军工板块(申万)2017 年Q1-Q3净利润(亿元)

二、2018 年展望: 行业基本面或迎好转

18 年行业基本面有望迎来好转,建议布局真成长标的。(1)军费:2017 年两会期间,发言人傅莹就大会议程和人大工作相关的问题回答中外记者提问时表示“2017 年中国国防费增长的幅度是 7%左右”。7%的增速为近 10 年来最低,预计 18 年增速将有所回升,军费规模将继续增长,武器装备开支也将进一步增加。(2)订单:随着军改逐渐落地,前两年递延订单有望恢复;海空新装备(如歼 20、运 20 等)批量列装预计带来订单增量;根据经验,装备建设 5 年规划前松后紧,十三五后三年装备建设有望提速。(3)业绩:整体来看,我们认为军工企业 18 年经营环境显著改善,部分企业营收有望显现较强成长性。另一方面,军品定价机制改革进展不会太快,从营收端向毛利、净利端传导仍需时间。

院所改制继续进行,仍是行情主要驱动力。我们认为现阶段资产证券化仍然是军工投资的主逻辑,投资机会来自改革红利释放,重点关注院所改制进展。

2017 年 7 月首批军工院所改制启动,我们预计 18 年底之前实施落地,此外 18 年第二批院所试点有望启动。院所改制政策与实施层面的边际变化有望带动阶段性行情。不同军工集团资产证券化程度不同、旗下院所资产资质不同、改制进展不同,导致相关标的的注入弹性与确定性不同,从而带来投资机会方面的差异,应当区分看待,筛选配置。重点推荐关注电子、电科、船舶板块投资机会,其他板块预期差相对不足。

政策持续利好,军民融合迈入深度发展阶段。自上而下、从高层到地方、从政策支持到资金配套,军民融合格局初步显现。2017 年年末,国务院办公厅印发《关于推动国防科技工业军民融合深度发展的意见》,对在国防科技工业领域深入推进军民融合具有较强的实践指导作用。军民融合有望在政策指导下加速实施落地,军转民和民参军企业进入发展的战略机遇期。我们认为 18 年军民融合仍有持续的政策利好,低估值、高成长的优质军民融合标的值得挖掘布局。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。