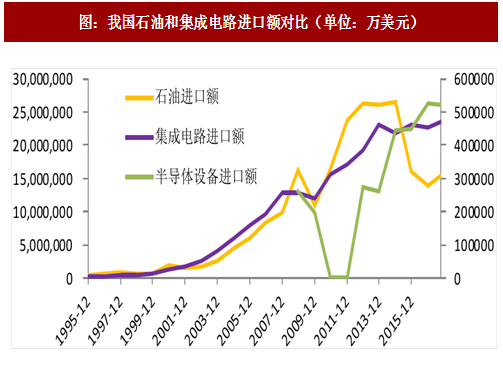

石油和集成电路一直是我国进口两大最大项目从 2015 年开始,集成电路每年进口额已经超越石油成为进口第一大项目,2015 年我国集成电路进口额为 2300 亿美元,2016 年 2270 亿美元,2017 年 11 月集成电路进口额数据是 2344 亿美元,再创新高。制造加工集成电路的半导体设备进口额进来也不断创新高,2017 年 11 月进口额达到 52亿美元。据中国半导体协会透露,中国集成电路自给率仅 30%,集成电路设备自给率更不足 10%。

集成电路是上一代信息技术的产物,中国起步晚,一步落后难以追赶,集成电路投资大,更新换代快,因此也铸就很高的壁垒,后进入者难以承受。中国每年花巨额外汇进口集成电路,对外汇,国家安全构成极大的威胁。集成电路是国家必须攻克的一道难关。

图:我国石油和集成电路进口额对比(单位:万美元)

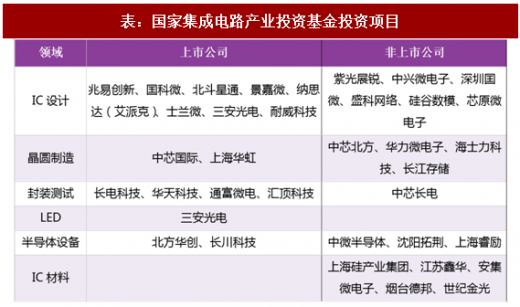

2014 年 10 月 14 日,工信部办公厅宣布国家集成电路产业投资基金已经于 9 月 24日正式设立,基金规模达 1400 亿。2015 年 2 月 13 日,国家集成电路产业投资基金将向紫光集团旗下的芯片业务投资 100 亿元。与此同时,各地设立子基金意愿强烈,北京、武汉、上海、四川、陕西等地相继设立产业基金,据OFweek 统计2016年底已宣布成立的地方基金总规模超过 2000 亿元。自成立以来,三年国家集成电路产业投资基金大量投资资助了国内集成电路产业,国家意志助力中国集成电路产业进入新的发展路径。

集成电路已经成为国家短板,国家意志加国家资本已经在引导产业资进行集成电路的投资和建设,我们认为补短板,集成电路应该是重要一块之一。

表:国家集成电路产业投资基金投资项目

从 2015 年开始,国内外资本加大了在中国晶圆厂的投资。从国内武汉新芯、中芯国际到外资台积电、三星、intel、格罗方德都在中国大规模建设晶圆厂,中国半导体投资进入如火如荼的阶段。

参考观研天下发布《2018年中国集成电路行业分析报告-市场深度分析与投资前景预测》

表:今年来国内 12 英寸晶圆厂建设情况

图:集成电路生产工艺及设备

我们看好的重点半导体设备厂商有:

晶盛机电(300316):订单饱满,向半导体级单晶炉渗透

公司是国内技术领先、国际先进的单晶硅、蓝宝石等生长、加工设备供应商。公司主业光伏用单晶炉受益下游单晶厂商大幅扩产,景气度高,在手订单饱满,深度绑定中环股份,2017 年陆续签订众多订单,在手订单超过 30 亿,保证了未来几年业绩高速增长。

公司是目前唯一一家实现半导体级单晶硅生长炉国产供应商,有望成为半导体迁移大潮中最直接受益的设备厂商之一。近期公司还与天津中环、无锡市政府签署协议,共同建设集成电路用大硅片项目,有望成为未来国产半导体大硅片的核心供应商。我们看好公司在半导体级硅材料、设备上的延伸,看好公司从光伏产业走向半导体这个更大市场。

长川科技(300604):集成电路产业基金加持的半导体封测设备龙头

国内稀缺的自主研发、生产集成电路测试设备的企业,主要产品包括测试机和分选机。公司获得集成电路产业基金投资,持股 10%,是公司第三大股东。受益中国半导体产业投资不断加大,公司作为国产封测设备龙头有望充分受益,同时,公司研发能力强,有望继续拓展其他半导体设备。公司从 2012 年到 2016 年营业收入复合增速达 43%, 2017 年 Q3,营收 9873 万,同比增长 70.13%,净利润 2532 万,同比增长 78.76%。

我们认为相比较半导体设备几百亿的市场空间,公司主营业务收入级别仍非常小,存在巨大成长空间。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。