一、投资增速下行,但工程机械更新换代需求大幅增长

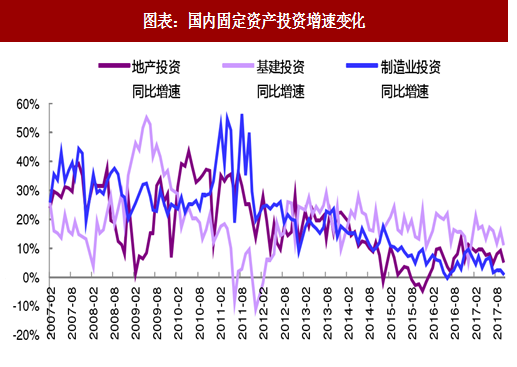

从投资面看,全国固定资产投资延续了近年来增速放缓的趋势。

光大宏观认为,地产、基建投资双双回落拖累整体FAI。制造业投资略有下滑,但“新经济”行业将形成较好支撑。

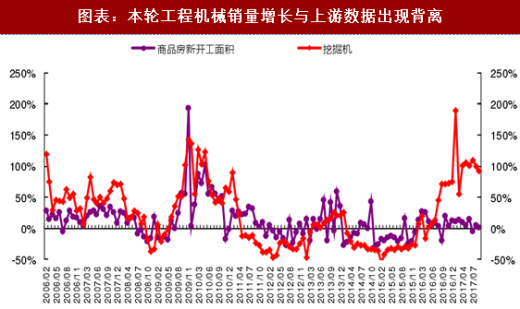

对工程机械行业而言,基建投资对土方机械和起重机械需求拉动作用明显,地产投资对混凝土机械、土方机械等产品需求有着拉动作用。而本轮工程机械销量增长与上游数据出现背离,显示保有量的增长并非拉动销量的首要原因。

参考观研天下发布《2018-2024年中国工程机械产业政策现状及投资价值前景评估报告》

参考观研天下发布《2018-2024年中国工程机械产业政策现状及投资价值前景评估报告》

二、龙头公司销售增长迅速,行业集中度上升

在本轮工程机械行业回暖的过程中,龙头公司销售增长幅度高于行业平均,行业呈现集中度上升的趋势。以挖掘机和压路机为例,三一、徐工等行业龙头1-10月销量增速显著高于行业。

从投资面看,全国固定资产投资延续了近年来增速放缓的趋势。

光大宏观认为,地产、基建投资双双回落拖累整体FAI。制造业投资略有下滑,但“新经济”行业将形成较好支撑。

图表:国内固定资产投资增速变化

图表:本轮工程机械销量增长与上游数据出现背离

二、龙头公司销售增长迅速,行业集中度上升

在本轮工程机械行业回暖的过程中,龙头公司销售增长幅度高于行业平均,行业呈现集中度上升的趋势。以挖掘机和压路机为例,三一、徐工等行业龙头1-10月销量增速显著高于行业。

图表:分产品代表性上市公司销量同比增速变化

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。