1.制霸GPU市场龙头——英伟达

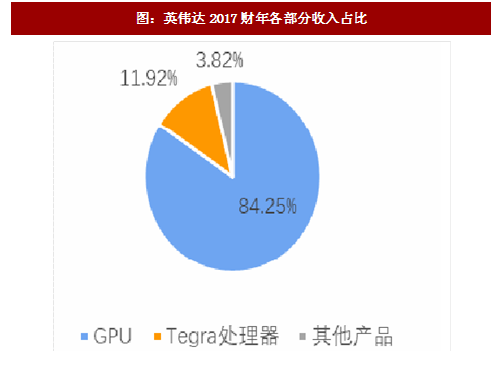

英伟达是独立显卡的市场领袖。其处理器已被多种计算平台采用,包括个人数字媒体PC、商用PC、专业工作站、数字内容创建系统、笔记本电脑、军用导航系统和视频游戏控制台、无人驾驶等。近年来公司GPU产品的出货量维持在市场份额的70%以上,远超其他竞争对手。从产品来看,公司的营业收入主要由GPU(占营业收入84.25%)、Tegra处理器(占比11.92%)、其他产品(占比3.82%)组成,主要收入来源于其GPU产品。

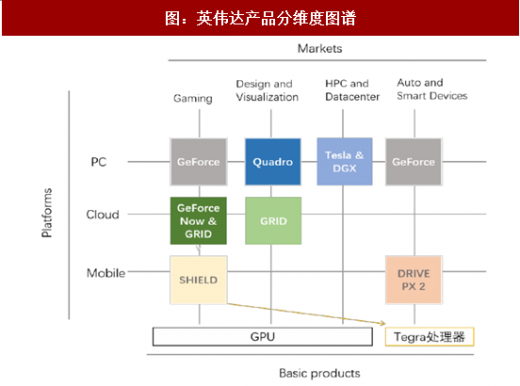

英伟达一直致力于图形处理领域,其核心产品就是GPU和Tegra处理器。公司从这两个基础产品出发,为解决不同运用平台(PC、云、智能手机)的技术问题,面向四大市场(游戏、专业可视化、数据中心、无人驾驶)开发了不同的品牌产品。

GPU产品面向不同的细分市场推出了几个品牌系列:包括面向游戏玩家GeForce系列显卡;面向专业图形、视频工作者的Quadro系列显卡;面向AI相关数据科学家和大数据研究人员的Tesla系列计算卡和DGX计算系统;和基于云的虚拟处理器GRID。

手持式设备方面,NVIDIA拥有Tegra产品线。提供高效能同时、亦能保持低电能消耗,因此用于无线通信设备。基于Tegra处理器,公司推出了面向家庭娱乐的SHIELD系列终端产品;DRIVEPX2无人驾驶计算平台。

参考中国报告网发布《2016-2022年中国图形处理器(GPU)行业现状调查及竞争策略分析报告》

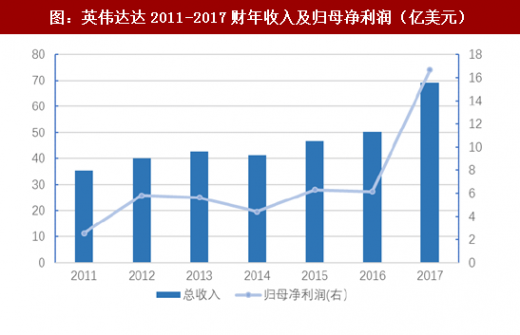

营业收入持续上涨。从2011财年到2017财年,营业收入实现11.78%的复合增长,2017财年营业收入到达了69.1亿美元,相比2011财年的35.42亿美元,翻了一倍。增长主要来源于游戏业务和数据中心业务,得益于电竞行业和A.I行业的发展。数据中心市场业务收入占总营业收入的比重逐年上升,截至最近一个季度,占比已达到21.12%,这一比值还在继续上升。净利润更为可观,7年来平均保持36.91%的复合增长,最近一财年增长率甚至超过了100%。

数据中心市场爆发式增长。公司数据中心GPU业务从2017财年(2017财年时间为:2016年2月1日-2017年1月31日,其他时间依次类推)第二季度开始迎来爆发式增长,2017财年公司数据中心市场收入为2016财年的2.45倍,达到了8.3亿美元。公司在A.I计算上有多年的领先优势,发明了CUDA技术。该技术使得英伟达在数据中心市场获得领先优势。预期公司未来在此方面的收入将继续增加。

公司重新定位于A.I公司。英伟达的GPU不仅包括传统的用于游戏的显卡、用于专业媒体工作站的显卡,还包括用于超级计算和深度学习的GPU加速卡,为数据中心提供加速器。并且这一部分收入呈现逐年上涨趋势。公司从数据中心市场获利后,看到了在A.I领域的光明前景,将公司重新定位为一家人工智能科技公司。除了之前的A.I加速卡(如:Tesla系列),还与众多汽车厂商合作,开发无人驾驶车载A.I平台。深耕A.I处理器市场,为未来计算平台提前布局。

2.国内布局企业——景嘉微

景嘉微主要从事军用电子产品的研发、生产和销售。其产品主要涉及图形显控及小型专用化雷达两大领域。公司在国内的图形显控领域拥有很强的竞争优势,覆盖图形显控模块、加固显示器和加固电子盘三类产品,是公司最为核心的业务。目前我国新研制的绝大多数军用飞机均使用该公司的图形显控模块,公司的图形显控模块在军用飞机市场中占据明显的优势地位。公司在微波射频和信号处理方面也有较好的技术积累,开发了空中防撞雷达核心组件、弹载雷达微波射频前端核心组件和主动防护雷达系统等一系列产品,在小型专用化雷达领域取得了一定的先发优势。

公司近5年营业收入一直保持高速增长,复合增长率为20%。从2012年的1.35亿增长到2016年底的2.78亿,翻了一番。净利润也保持同步增长,5年复合增长率为15%,从12年底的0.604亿元增加到16年的1.053亿元,增加了近一倍。

景嘉微研发GPU打破国外垄断。半导体、微处理器产业一直以来被欧美国家巨头垄断,国内微晶片一直依赖进口,每年进口的芯片总额高达2000多亿美元,远超原油进口总额。对于高端芯片和军用图形算法技术,欧美国家对华一直采取封锁策略。尤其是实现军用飞机图形显控的GPU技术,我国无法获取核心技术。为打破国外技术垄断,景嘉微于2007年成功研发M9芯片。除此之外,公司研发的JM5400型号GPU已于2014年年底成功流片,目前已经投产,为军用图形处理提供国产GPU。公司在JM5400架构基础上继续研发下一代图形处理芯片,未来公司研发的第二代GPU有望在民用领域(首先是党政军等单位)实现国产化替代。

英伟达是独立显卡的市场领袖。其处理器已被多种计算平台采用,包括个人数字媒体PC、商用PC、专业工作站、数字内容创建系统、笔记本电脑、军用导航系统和视频游戏控制台、无人驾驶等。近年来公司GPU产品的出货量维持在市场份额的70%以上,远超其他竞争对手。从产品来看,公司的营业收入主要由GPU(占营业收入84.25%)、Tegra处理器(占比11.92%)、其他产品(占比3.82%)组成,主要收入来源于其GPU产品。

图:英伟达2017财年各部分收入占比

资料来源:观研天下整理

英伟达一直致力于图形处理领域,其核心产品就是GPU和Tegra处理器。公司从这两个基础产品出发,为解决不同运用平台(PC、云、智能手机)的技术问题,面向四大市场(游戏、专业可视化、数据中心、无人驾驶)开发了不同的品牌产品。

图:英伟达产品分维度图谱

资料来源:观研天下整理

GPU产品面向不同的细分市场推出了几个品牌系列:包括面向游戏玩家GeForce系列显卡;面向专业图形、视频工作者的Quadro系列显卡;面向AI相关数据科学家和大数据研究人员的Tesla系列计算卡和DGX计算系统;和基于云的虚拟处理器GRID。

手持式设备方面,NVIDIA拥有Tegra产品线。提供高效能同时、亦能保持低电能消耗,因此用于无线通信设备。基于Tegra处理器,公司推出了面向家庭娱乐的SHIELD系列终端产品;DRIVEPX2无人驾驶计算平台。

图:英伟达产品结构图

资料来源:观研天下整理

参考中国报告网发布《2016-2022年中国图形处理器(GPU)行业现状调查及竞争策略分析报告》

营业收入持续上涨。从2011财年到2017财年,营业收入实现11.78%的复合增长,2017财年营业收入到达了69.1亿美元,相比2011财年的35.42亿美元,翻了一倍。增长主要来源于游戏业务和数据中心业务,得益于电竞行业和A.I行业的发展。数据中心市场业务收入占总营业收入的比重逐年上升,截至最近一个季度,占比已达到21.12%,这一比值还在继续上升。净利润更为可观,7年来平均保持36.91%的复合增长,最近一财年增长率甚至超过了100%。

图:英伟达达2011-2017财年收入及归母净利润(亿美元)

资料来源:观研天下整理

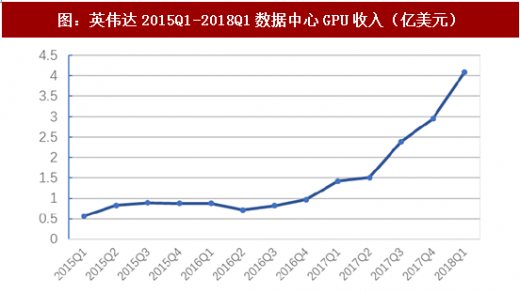

数据中心市场爆发式增长。公司数据中心GPU业务从2017财年(2017财年时间为:2016年2月1日-2017年1月31日,其他时间依次类推)第二季度开始迎来爆发式增长,2017财年公司数据中心市场收入为2016财年的2.45倍,达到了8.3亿美元。公司在A.I计算上有多年的领先优势,发明了CUDA技术。该技术使得英伟达在数据中心市场获得领先优势。预期公司未来在此方面的收入将继续增加。

图:英伟达2015Q1-2018Q1数据中心GPU收入(亿美元)

资料来源:观研天下整理

公司重新定位于A.I公司。英伟达的GPU不仅包括传统的用于游戏的显卡、用于专业媒体工作站的显卡,还包括用于超级计算和深度学习的GPU加速卡,为数据中心提供加速器。并且这一部分收入呈现逐年上涨趋势。公司从数据中心市场获利后,看到了在A.I领域的光明前景,将公司重新定位为一家人工智能科技公司。除了之前的A.I加速卡(如:Tesla系列),还与众多汽车厂商合作,开发无人驾驶车载A.I平台。深耕A.I处理器市场,为未来计算平台提前布局。

2.国内布局企业——景嘉微

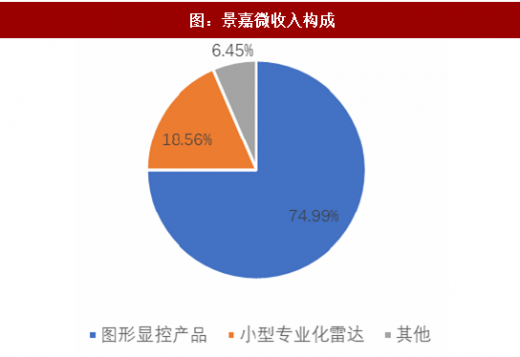

景嘉微主要从事军用电子产品的研发、生产和销售。其产品主要涉及图形显控及小型专用化雷达两大领域。公司在国内的图形显控领域拥有很强的竞争优势,覆盖图形显控模块、加固显示器和加固电子盘三类产品,是公司最为核心的业务。目前我国新研制的绝大多数军用飞机均使用该公司的图形显控模块,公司的图形显控模块在军用飞机市场中占据明显的优势地位。公司在微波射频和信号处理方面也有较好的技术积累,开发了空中防撞雷达核心组件、弹载雷达微波射频前端核心组件和主动防护雷达系统等一系列产品,在小型专用化雷达领域取得了一定的先发优势。

图:景嘉微收入构成

资料来源:观研天下整理

图:景嘉微2012-2017营业收入及净利润

资料来源:观研天下整理

公司近5年营业收入一直保持高速增长,复合增长率为20%。从2012年的1.35亿增长到2016年底的2.78亿,翻了一番。净利润也保持同步增长,5年复合增长率为15%,从12年底的0.604亿元增加到16年的1.053亿元,增加了近一倍。

景嘉微研发GPU打破国外垄断。半导体、微处理器产业一直以来被欧美国家巨头垄断,国内微晶片一直依赖进口,每年进口的芯片总额高达2000多亿美元,远超原油进口总额。对于高端芯片和军用图形算法技术,欧美国家对华一直采取封锁策略。尤其是实现军用飞机图形显控的GPU技术,我国无法获取核心技术。为打破国外技术垄断,景嘉微于2007年成功研发M9芯片。除此之外,公司研发的JM5400型号GPU已于2014年年底成功流片,目前已经投产,为军用图形处理提供国产GPU。公司在JM5400架构基础上继续研发下一代图形处理芯片,未来公司研发的第二代GPU有望在民用领域(首先是党政军等单位)实现国产化替代。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。