与国外龙头品类多元化不同,国内龙头家居企业主要还是处于扩品类的前期阶段,且考虑到行业集中度仍较低,我们认为在未来 3~5 年的时间内,汉森模式有望成为国内家居企业主要对标的发展方向,企业主要将通过扩充品类、发展同类产品的多品牌策略以及升级渠道布局来实现市场占有率的提升。短期来看,宜家模式暂时不适合我国国情,但随着国际产业分工的变化、制造业向东南亚地区转移,我们认为长远来看国内还是有企业具备向轻资产模式转型的实力。在具体形式上,发展较为成熟的家具制造企业资产较重,转型存在难度,具备良好品牌支撑的互联网平台或成为“中国宜家”诞生的突破口。

“去制造化”铸就全球性家居零售商,“品牌+渠道”多元化成就汉森龙头地位

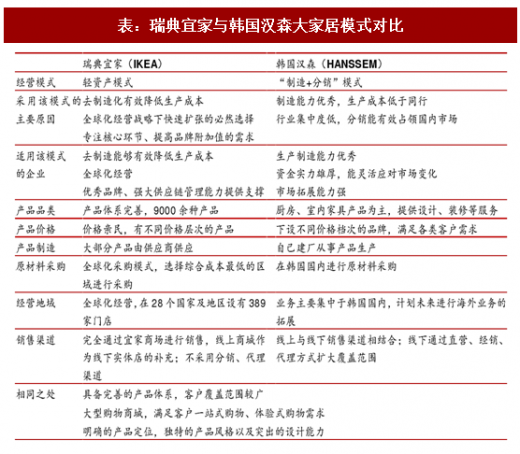

纵观全球家具企业,我们认为可以按照经营模式将大家居企业分为两类,一种是以瑞典宜家为代表的轻资产模式,将制造环节外包、紧抓高附加值环节,另一种则是以韩国汉森为代表的“制造+分销”模式,即凭借高水平制造能力塑造企业优势,建立完整的分销体系占领市场。这两种模式代表了大家居趋势下企业不同的发展方向,各具特色,适用企业也各有不同。但总结宜家和汉森的成功之道,有三点具备共通之处:1)卓越的设计能力和供应链体系打造产品性价比;2)品类和渠道升级扩大客户覆盖面;3)开设大店,提供一站式的场景化服务,引入高频消费提升客户粘性和客单价。

瑞典宜家:宜家以开设大店起家,而将生产环节进行全球外包。作为国际家具行业的领军企业,宜家品牌特色鲜明,极简式家具风格、体验式购物环境、平板包装、自行提货都是宜家的独特之处。但宜家与一般家具企业最为不同之处在于其采用的轻资产运营方式,专注设计、销售等高附加值环节,而将制造环节转移给各类产品供应商,令宜家在竞争日趋激烈的国际家居市场中一枝独秀。

汉森:汉森以橱柜业务起家,制造水平精良,长期扎根国内市场。亚洲金融危机后,汉森大胆进行业务转型,实施大家居战略,丰富产品品类,并先后推出高端橱柜品牌 KITCHENBACH、意大利奢侈橱柜品牌 MAISTRI、中低端橱柜品牌 IK,打开企业发展空间,进一步巩固了公司行业中的竞争优势。2008 年起,汉森加强对销售渠道的建设,线上积极布局电商平台,线下加快开店速度,形成了“线上+线下”、“直营+经销+代理”的销售体系。在建立起多品类、多品牌、多渠道体系后,汉森最大限度地占领了本土市场,长期维持市占率第一。

参考观研天下发布《2017-2022年中国家居建材市场运营态势及发展定位分析报告》

中国:龙头企业拓展品类和渠道,中期以汉森模式为对标

传统家居制造龙头还处于品类专业化拓市占率阶段,市占率提升后会涉及品类多元化拓展。

就渠道方面,龙头企业所进行的尝试,正在由传统经销和加盟模式到直销的自我品牌强化转型,包括曲美家居(你+生活馆)、宜华生活(6 新零售店)和尚品宅配(大店引流为核心),并且依托互联网平台构筑起“线上+线下”的引流式零售模式。

发展条件相似,我们认为汉森模式更适合我国当前情况。(1)我国当前经济增长稳定、居民收入水平提升、城镇化持续推进等经济环境与汉森发展时期韩国状况极为相似,具备发展的客观条件;(2)我国诸多企业生产技术已经达到国际一流制造水平,是自行生产高质量、高技术含量商品的基础和保障;(3)家具行业集中度较低,分销体系有助于加强品牌渗透,对企业占领市场、巩固竞争优势帮助明显。从当前发展情况看,汉森模式确实更受大家居企业的欢迎,企业纷纷致力于提升制造能力、深化销售渠道以及拓展产品品类。成长性来看,对比中韩两国 2016 年人口与房地产数据,我国人口约为韩国的 27 倍,房地产市场规模也远超韩国,为行业提供了广阔的成长空间。

具有良好品牌支撑的互联网平台更有机会诞生出“中国宜家”

我们认为宜家模式产生条件尚不具备。目前我国家具企业在设计创新能力、供应链管理水平以及大家居品牌塑造等方面仍有较大不足,采用轻资产模式难度较大。从客观条件上看,我国生产制造成本在全球范围内仍处低位,制造环节转移不一定能提升企业经营效益,且受到传统文化影响,板式家具尽管具有易批量生产、易运输的优势,但由于我国消费者对于板式家具接受与喜爱程度远不及实木家具,轻资产大规模低价获取商品供应的优势难以发挥。

我们认为未来具有良好品牌支撑的互联网平台或成 “中国宜家”诞生的突破口。随着国际产业分工的变化、制造业不断向东南亚地区转移,年轻群体对板式家具接受度提高,我国家具行业仍有可能出现轻资产运营模式。我们认为现有重资产企业转型耗时耗力、宜家在线下优势难以挑战,未来具有良好品牌支撑的互联网平台更有机会诞生出“中国宜家”,目前来看网易严选的发展形式值得家具企业深入研究。大家居企业前景可期,持续看好绩优龙头。在房地产销售增速放缓、国内家具行业需求增速整体放缓的环境下,转型大家居是减弱地产周期影响、打开企业可持续发展空间的有效路径,有效拓展大家居模式的龙头企业发展前景值得期待。对标宜家和汉森的成功经验,我们认为具备产品(内涵设计能力)和渠道布局优势的企业有望在大家居战略竞争中脱颖而出。

“去制造化”铸就全球性家居零售商,“品牌+渠道”多元化成就汉森龙头地位

纵观全球家具企业,我们认为可以按照经营模式将大家居企业分为两类,一种是以瑞典宜家为代表的轻资产模式,将制造环节外包、紧抓高附加值环节,另一种则是以韩国汉森为代表的“制造+分销”模式,即凭借高水平制造能力塑造企业优势,建立完整的分销体系占领市场。这两种模式代表了大家居趋势下企业不同的发展方向,各具特色,适用企业也各有不同。但总结宜家和汉森的成功之道,有三点具备共通之处:1)卓越的设计能力和供应链体系打造产品性价比;2)品类和渠道升级扩大客户覆盖面;3)开设大店,提供一站式的场景化服务,引入高频消费提升客户粘性和客单价。

瑞典宜家:宜家以开设大店起家,而将生产环节进行全球外包。作为国际家具行业的领军企业,宜家品牌特色鲜明,极简式家具风格、体验式购物环境、平板包装、自行提货都是宜家的独特之处。但宜家与一般家具企业最为不同之处在于其采用的轻资产运营方式,专注设计、销售等高附加值环节,而将制造环节转移给各类产品供应商,令宜家在竞争日趋激烈的国际家居市场中一枝独秀。

汉森:汉森以橱柜业务起家,制造水平精良,长期扎根国内市场。亚洲金融危机后,汉森大胆进行业务转型,实施大家居战略,丰富产品品类,并先后推出高端橱柜品牌 KITCHENBACH、意大利奢侈橱柜品牌 MAISTRI、中低端橱柜品牌 IK,打开企业发展空间,进一步巩固了公司行业中的竞争优势。2008 年起,汉森加强对销售渠道的建设,线上积极布局电商平台,线下加快开店速度,形成了“线上+线下”、“直营+经销+代理”的销售体系。在建立起多品类、多品牌、多渠道体系后,汉森最大限度地占领了本土市场,长期维持市占率第一。

参考观研天下发布《2017-2022年中国家居建材市场运营态势及发展定位分析报告》

表:瑞典宜家与韩国汉森大家居模式对比

中国:龙头企业拓展品类和渠道,中期以汉森模式为对标

传统家居制造龙头还处于品类专业化拓市占率阶段,市占率提升后会涉及品类多元化拓展。

就渠道方面,龙头企业所进行的尝试,正在由传统经销和加盟模式到直销的自我品牌强化转型,包括曲美家居(你+生活馆)、宜华生活(6 新零售店)和尚品宅配(大店引流为核心),并且依托互联网平台构筑起“线上+线下”的引流式零售模式。

发展条件相似,我们认为汉森模式更适合我国当前情况。(1)我国当前经济增长稳定、居民收入水平提升、城镇化持续推进等经济环境与汉森发展时期韩国状况极为相似,具备发展的客观条件;(2)我国诸多企业生产技术已经达到国际一流制造水平,是自行生产高质量、高技术含量商品的基础和保障;(3)家具行业集中度较低,分销体系有助于加强品牌渗透,对企业占领市场、巩固竞争优势帮助明显。从当前发展情况看,汉森模式确实更受大家居企业的欢迎,企业纷纷致力于提升制造能力、深化销售渠道以及拓展产品品类。成长性来看,对比中韩两国 2016 年人口与房地产数据,我国人口约为韩国的 27 倍,房地产市场规模也远超韩国,为行业提供了广阔的成长空间。

具有良好品牌支撑的互联网平台更有机会诞生出“中国宜家”

我们认为宜家模式产生条件尚不具备。目前我国家具企业在设计创新能力、供应链管理水平以及大家居品牌塑造等方面仍有较大不足,采用轻资产模式难度较大。从客观条件上看,我国生产制造成本在全球范围内仍处低位,制造环节转移不一定能提升企业经营效益,且受到传统文化影响,板式家具尽管具有易批量生产、易运输的优势,但由于我国消费者对于板式家具接受与喜爱程度远不及实木家具,轻资产大规模低价获取商品供应的优势难以发挥。

我们认为未来具有良好品牌支撑的互联网平台或成 “中国宜家”诞生的突破口。随着国际产业分工的变化、制造业不断向东南亚地区转移,年轻群体对板式家具接受度提高,我国家具行业仍有可能出现轻资产运营模式。我们认为现有重资产企业转型耗时耗力、宜家在线下优势难以挑战,未来具有良好品牌支撑的互联网平台更有机会诞生出“中国宜家”,目前来看网易严选的发展形式值得家具企业深入研究。大家居企业前景可期,持续看好绩优龙头。在房地产销售增速放缓、国内家具行业需求增速整体放缓的环境下,转型大家居是减弱地产周期影响、打开企业可持续发展空间的有效路径,有效拓展大家居模式的龙头企业发展前景值得期待。对标宜家和汉森的成功经验,我们认为具备产品(内涵设计能力)和渠道布局优势的企业有望在大家居战略竞争中脱颖而出。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。