1990-2000年,行业初起步,磁卡感应式电子锁以酒店应用为主。上世纪90年代微电子技术、通讯技术、控制技术领域的快速发展,带动了智能锁行业的发展,尤其是在欧美、日韩、我国的港澳台地区。这一时期,我国涌现出的如力维、第吉尔、必达、科裕、金指码、创佳等先行企业,开始了电子锁的研发和生产,应用领域主要为星级酒店。

参考观研天下发布《2018年中国智能门锁市场分析报告-行业深度分析与发展趋势预测》

2000-2010年,指纹锁进入市场,高端住宅地产工程市场逐步应用。随指纹锁的推出,智能锁突破了单一的酒店市场,逐步向家用领域进军,尤其是地产商的高端住宅工程加大了智能锁的配置。这一时期,亚太天能、德施曼、凯迪仕、海贝斯、豪力士等专业智能锁品牌纷纷诞生,雅洁、巨力、名门、通用等传统五金锁具公司也开始布局智能锁,美国的耶鲁、韩国的盖特曼品牌也进入中国市场。

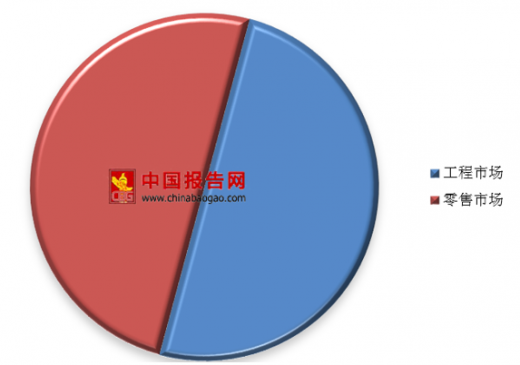

2011-至今,产品更加智能化,B端、C端市场双轮驱动。技术上,人脸识别、虹膜识别、指静脉识别等更具安全性的识别方式以及 APP 开锁、远程控制等物联网技术广泛应用。这一时期,尤其 2015 年以来,在B端精装房市场和 C端消费升级双轮驱动下,智能锁企业及品牌数量爆发式增长,传统锁具企业加快智能锁布局,行业内也出现了一批以云丁、果加、 ola、夏洛克为代表的专注智能锁的互联网品牌,家电巨头海尔、美的、飞利浦等,通信领域华为、中兴、三星也高调跨界布局,全行业智能锁企业已超 1000 家,品牌达2800余个。 据数据,2016 年智能锁销售渠道中工程和零售约各占 50%,预计到 2020年,零售市场将占比40%,工程市场占比 35%,门配市场份额为 25%。

2016年我国智能锁销售渠道份额占比

数据来源:安全生产监督管理局

2020年我国智能锁销售渠道份额占比

数据来源:安全生产监督管理局

中国智能门锁市场规模突破千亿,渗透率低,行业空间仍巨大

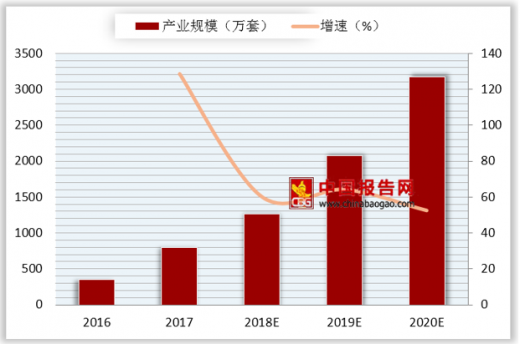

统计数据显示,2016年中国智能锁行业仍以消费者普及和教育为主,市场渗透率不足2%。2017年中国智能门锁行业市场渗透率达到3.0%,未来随着智能锁消费市场的成熟,预计到2020年,我国智能锁市场渗透率将达到19.75%,大幅缩小与日韩等成熟市场的差距。2017年中国智能门锁销售量达到800万套,同比增长,随着智能门锁的不断发展和改进,将进一步打开智能门锁市场,预计2018年中国智能门锁产业规模将突破千万,达到1267.33万套。

2016-2020年中国智能门锁产业规模及预测

数据来源:安全生产监督管理局

资料来源:安全生产监督管理局,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。