供给收缩:产能去化任重道远

无论是错峰生产还是企业自律,产能仍真实存在,并未得到实质性去化。我们预计未来2-3年产能继续有新增,但边际增量已不大。

2016年全国熟料实际产能约20.1亿吨,熟料产量约13.7亿吨,熟料产能利用率仅约68%,产能仍然属于明显过剩状态。根据目前在建/建成拟投产的产能来看,2017年全年预计新增熟料产能3000万吨,占年初产能的1~2%。展望2018年,我们预计行业维持1000~2000万吨左右的熟料产能增量、边际产能增量约1%。

根据中国报告网数据,2017年初以来已有13条生产线投产,合计熟料产能约1748万吨,但同时行业基本没有熟料产能淘汰,说明水泥行业仍处于产能净增加状态。

去产能探索一:市场自发成立区域水泥集团公司,先统一销售、再统一产能去化。

2017年3月内蒙乌海水泥集团公司成立,成为全国首家由区域不同水泥企业共同成立的水泥集团公司。经前期中国水泥协会提出建立联合投资管理公司后,2017年3月9日由内蒙乌海地区11家水泥企业参与组建的内蒙古水泥集团乌海公司正式签约,参与组建内蒙古水泥集团乌海公司的水泥企业有万晨能源、蒙西水泥、中联水泥、宁夏建材、团羊水泥、祺祥建材、吉盐化建材、天恒水泥、鄂绒水泥、西蒙水泥、双欣水泥。该区域由于产能过剩严重,企业价格竞争激烈,水泥价格长期处于偏低位置(曾经出现水泥价格80元/吨的超低价),此次水泥集团公司的组建对当地竞争格局改善意义重大。

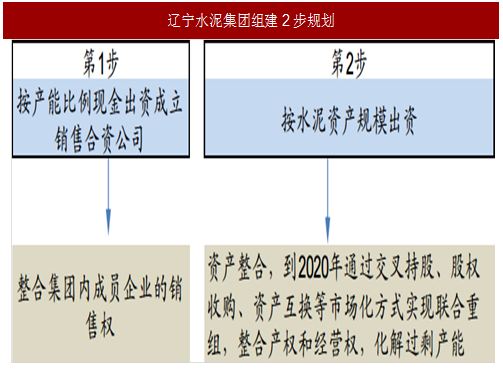

辽宁省在组建水泥集团公司亦走在前列,积极推进行业化解产能过剩。2017年1月山东山水水泥集团、河南天瑞水泥集团、吉林亚泰集团、北方水泥公司、大连大水集团、抚顺特种水泥公司、金隅冀东水泥有限公司等7家水泥企业为推进行业化解产能过剩筹划组建辽宁水泥集团。集团组建采取分两步走方式:1)第一阶段市场整合,整合集团内成员企业的销售权,利用互联网优势,成立四个区域电商销售公司。2)第二阶段是资产整合,到2020年通过交叉持股、股权收购、资产互换等市场化方式实现联合重组,整合产权和经营权,化解过剩产能。

参考中国报告网发布《2017-2022年中国水泥熟料市场发展现状及十三五发展策略分析报告》

去产能探索二:落后产能定义扩大,如32.5等级水泥(包括32.5R)完全淘汰将有利于缓解水泥行业产能过剩压力,目前来看新疆自治区成功实施。

若后续落后产能定义扩大至2000t/d及以下生产线,则全国水泥产能有望压减约5%。

根据数字水泥网数据,目前我国32.5标号水泥占比约50%,32.5标号水泥混合材掺量约40%,而42.5水泥混合材掺量约25%,若后续全国完全取消32.5标号水泥(包括32.5R),则在需求相同的情况下,全国熟料消耗量将增加12.5%(50%*(75%/60%-1))。

去产能探索三:政府行政手段推动产能去化。

前期中国水泥协会公布《2020年水泥行业去产能行动计划》(讨论稿),提出2020年行业压减熟料产能约3.9亿吨,占目前熟料产能约达19%,产能利用率将由目前的68%提升至约80%。我们认为协会的初衷不错,但仍需要地方政府配合利用行政的手段推动产能去化,否则在行业盈利水平较高的情况下,企业自发去产能的动力较小。

年初5部委联合环保督查结果对产能去化成效一般。环保部前期督查结果要求淘汰公示的433万吨熟料产能和2059万吨水泥粉磨产能,但这其中大部分产能原来属于停产或者半停产状态,这类企业的关停退出对行业产能过剩的改善幅度较为有限。

分地方政府已出台去产能具体规划,最终效果有赖于政策的执行。截止目前已有部分地方政府(如宁夏、安徽、河北、云南、贵州等)出台有关去产能、停建在建产能的政策,不同地区规划的淘汰幅度有显著差异,从最终效果有赖于政策的执行。

投资策略

截至目前,水泥行业供给收缩主要体现为“去产量”而非“去产能”。随着冬季环保高压期渐近,行业供给端将面临再一轮“去产量”冲击,且从现有信息看,我们预计本轮冬季供给收缩力度将进一步增强,在冬季限产预期下,本轮旺季水泥价格涨幅不弱,继续看好水泥板块,标的推荐海螺水泥、华新水泥、祁连山、金圆股份、西藏天路、塔牌集团等,建议关注宁夏建材。

无论是错峰生产还是企业自律,产能仍真实存在,并未得到实质性去化。我们预计未来2-3年产能继续有新增,但边际增量已不大。

2016年全国熟料实际产能约20.1亿吨,熟料产量约13.7亿吨,熟料产能利用率仅约68%,产能仍然属于明显过剩状态。根据目前在建/建成拟投产的产能来看,2017年全年预计新增熟料产能3000万吨,占年初产能的1~2%。展望2018年,我们预计行业维持1000~2000万吨左右的熟料产能增量、边际产能增量约1%。

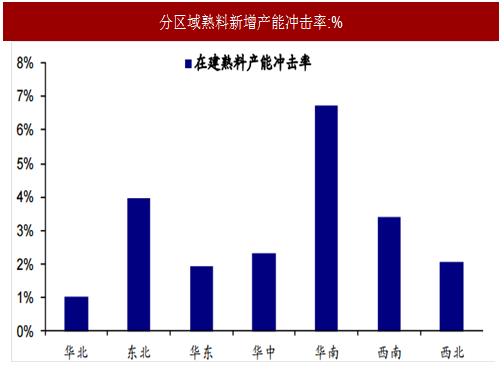

图:分区域熟料新增产能冲击率:%

根据中国报告网数据,2017年初以来已有13条生产线投产,合计熟料产能约1748万吨,但同时行业基本没有熟料产能淘汰,说明水泥行业仍处于产能净增加状态。

图:2010年以来全国每年新增熟料产能:万吨

表:2017年以来全国水泥熟料生产线投产统计

2017年3月内蒙乌海水泥集团公司成立,成为全国首家由区域不同水泥企业共同成立的水泥集团公司。经前期中国水泥协会提出建立联合投资管理公司后,2017年3月9日由内蒙乌海地区11家水泥企业参与组建的内蒙古水泥集团乌海公司正式签约,参与组建内蒙古水泥集团乌海公司的水泥企业有万晨能源、蒙西水泥、中联水泥、宁夏建材、团羊水泥、祺祥建材、吉盐化建材、天恒水泥、鄂绒水泥、西蒙水泥、双欣水泥。该区域由于产能过剩严重,企业价格竞争激烈,水泥价格长期处于偏低位置(曾经出现水泥价格80元/吨的超低价),此次水泥集团公司的组建对当地竞争格局改善意义重大。

辽宁省在组建水泥集团公司亦走在前列,积极推进行业化解产能过剩。2017年1月山东山水水泥集团、河南天瑞水泥集团、吉林亚泰集团、北方水泥公司、大连大水集团、抚顺特种水泥公司、金隅冀东水泥有限公司等7家水泥企业为推进行业化解产能过剩筹划组建辽宁水泥集团。集团组建采取分两步走方式:1)第一阶段市场整合,整合集团内成员企业的销售权,利用互联网优势,成立四个区域电商销售公司。2)第二阶段是资产整合,到2020年通过交叉持股、股权收购、资产互换等市场化方式实现联合重组,整合产权和经营权,化解过剩产能。

参考中国报告网发布《2017-2022年中国水泥熟料市场发展现状及十三五发展策略分析报告》

图:辽宁水泥集团组建2步规划

去产能探索二:落后产能定义扩大,如32.5等级水泥(包括32.5R)完全淘汰将有利于缓解水泥行业产能过剩压力,目前来看新疆自治区成功实施。

若后续落后产能定义扩大至2000t/d及以下生产线,则全国水泥产能有望压减约5%。

根据数字水泥网数据,目前我国32.5标号水泥占比约50%,32.5标号水泥混合材掺量约40%,而42.5水泥混合材掺量约25%,若后续全国完全取消32.5标号水泥(包括32.5R),则在需求相同的情况下,全国熟料消耗量将增加12.5%(50%*(75%/60%-1))。

表:2000t/d和2500t/d生产线占比情况

去产能探索三:政府行政手段推动产能去化。

前期中国水泥协会公布《2020年水泥行业去产能行动计划》(讨论稿),提出2020年行业压减熟料产能约3.9亿吨,占目前熟料产能约达19%,产能利用率将由目前的68%提升至约80%。我们认为协会的初衷不错,但仍需要地方政府配合利用行政的手段推动产能去化,否则在行业盈利水平较高的情况下,企业自发去产能的动力较小。

年初5部委联合环保督查结果对产能去化成效一般。环保部前期督查结果要求淘汰公示的433万吨熟料产能和2059万吨水泥粉磨产能,但这其中大部分产能原来属于停产或者半停产状态,这类企业的关停退出对行业产能过剩的改善幅度较为有限。

分地方政府已出台去产能具体规划,最终效果有赖于政策的执行。截止目前已有部分地方政府(如宁夏、安徽、河北、云南、贵州等)出台有关去产能、停建在建产能的政策,不同地区规划的淘汰幅度有显著差异,从最终效果有赖于政策的执行。

表:各地政府水泥产能淘汰具体规划

投资策略

截至目前,水泥行业供给收缩主要体现为“去产量”而非“去产能”。随着冬季环保高压期渐近,行业供给端将面临再一轮“去产量”冲击,且从现有信息看,我们预计本轮冬季供给收缩力度将进一步增强,在冬季限产预期下,本轮旺季水泥价格涨幅不弱,继续看好水泥板块,标的推荐海螺水泥、华新水泥、祁连山、金圆股份、西藏天路、塔牌集团等,建议关注宁夏建材。

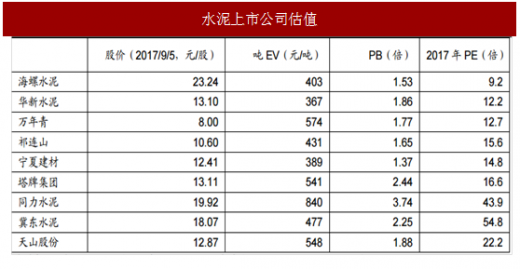

表:水泥上市公司估值

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。