供给优化叠加下游景气,板材盈利或已走出 Q2 阴霾

就 3 季度板材表现来看,随着钢厂供给端调整至低位叠加下游制造业相对景气,板材价格和盈利逐步走出 2 季度低点。

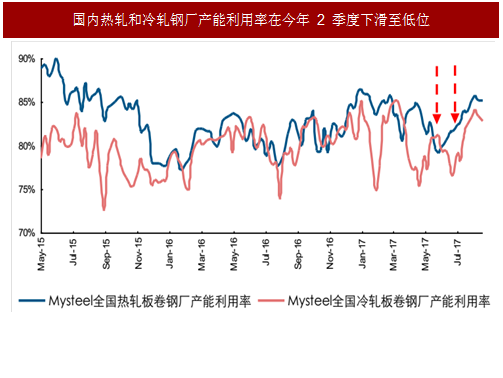

供给端而言,2 季度受制造业终端库存高企掣肘,板材价格和盈利明显弱势回调,由此导致板材钢厂供给调整至相对低位,6 月热轧和冷轧钢厂产能利用率分别下行至 79.14%和 76.49%,分别处于 2015 年 5 月有数据以来历史分位 11.02%和 11.86%,供给相对低位进而加强板材涨价动力。

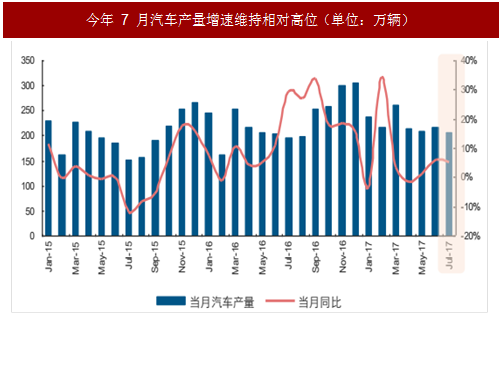

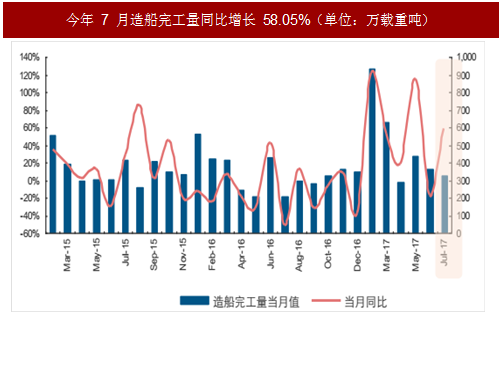

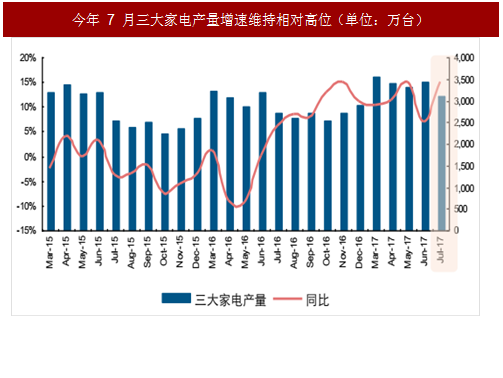

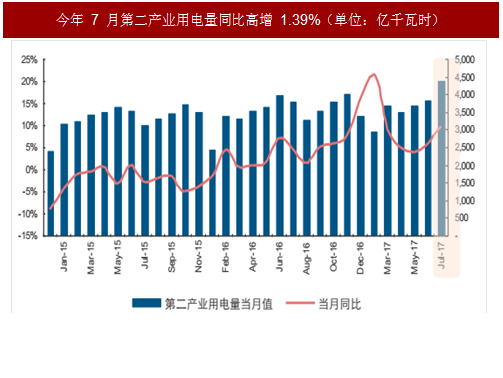

需求端来看,3 季度以来制造业整体延续景气,其中部分领域复苏甚至更为明显,如 7月造船完工量同比高增 58.05%,三大家电产量同比增速 15.12%创 2013 年 10 月以来新高,此外,7 月第二产业用电量同比增速 1.39%亦创近三个月新高。整体而言,制造业景气延续由此奠定板材涨价基石。

受益于此,3 季度以来板材价格整体持续上涨,且板材估算毛利均达到 2010 年以来历史高位,3 季度至今热轧、冷轧和中厚板成本滞后一月估算毛利环比 2 季度分别提高约870 元/吨、850 元/吨和 630 元/吨,板材盈利由此快速修复。

参考中国报告网发布《2017-2022年中国pp板材行业盈利现状及投资规划研究报告》

就 3 季度板材表现来看,随着钢厂供给端调整至低位叠加下游制造业相对景气,板材价格和盈利逐步走出 2 季度低点。

供给端而言,2 季度受制造业终端库存高企掣肘,板材价格和盈利明显弱势回调,由此导致板材钢厂供给调整至相对低位,6 月热轧和冷轧钢厂产能利用率分别下行至 79.14%和 76.49%,分别处于 2015 年 5 月有数据以来历史分位 11.02%和 11.86%,供给相对低位进而加强板材涨价动力。

需求端来看,3 季度以来制造业整体延续景气,其中部分领域复苏甚至更为明显,如 7月造船完工量同比高增 58.05%,三大家电产量同比增速 15.12%创 2013 年 10 月以来新高,此外,7 月第二产业用电量同比增速 1.39%亦创近三个月新高。整体而言,制造业景气延续由此奠定板材涨价基石。

受益于此,3 季度以来板材价格整体持续上涨,且板材估算毛利均达到 2010 年以来历史高位,3 季度至今热轧、冷轧和中厚板成本滞后一月估算毛利环比 2 季度分别提高约870 元/吨、850 元/吨和 630 元/吨,板材盈利由此快速修复。

参考中国报告网发布《2017-2022年中国pp板材行业盈利现状及投资规划研究报告》

图:国内热轧和冷轧钢厂产能利用率在今年 2 季度下滑至低位

图:今年 7 月汽车产量增速维持相对高位(单位:万辆)

图: 今年 7 月造船完工量同比增长 58.05%(单位:万载重吨)

图 :今年 7 月三大家电产量增速维持相对高位(单位:万台)

图:今年 7 月第二产业用电量同比高增 1.39%(单位:亿千瓦时)

图:今年 3 季度以来板材价格指数整体持续上行

图:今年 3 季度板材估算毛利创近年历史新高(单位:元/吨)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。