参考中国报告网发布《2016-2022年中国人造板市场运营现状及十三五运行态势预测报告》

定制家居推动的大规模工业化革命,正在改变人造板行业的格局。定制家居以大规模工业生产的模式颠覆了传统作坊模式的家具制造业,以柔性智能生产实现了行业大规模工业化的革命:生产上(大批采购)、采购上(绑定供应商)、竞争格局上(快速走向集中),必将使上游人造板供应商的生产组织模式因此而革命性变化。

率先进入下游定制家居配套体系的企业,将从规模不经济转变为规模经济,并因此而获得国际比较优势(市场集中),上游人造板行业竞争格局或将因此而颠覆。

生产集中:大规模柔性生产的工业革命

过去中国的家具产业,受到运输费用高和手工定制需求等限制,需要在地理位置上靠近消费端,从而形成了“小作坊”式的分散生产格局。而定制家居实现了一种新的经营生产模式,我们认为是一场工业革命:

从客户近端采集个性化需求信息——信息经过累积、拆单——传输至生产基地进行集中生产——产出易运输安装的模块化部件——配送至客户处安装。这种经营模式在运输上通过集中生产及模块装备化大幅降低生产、安装成本,在供给端通过柔性生产满足需求端的个性化需求,从而摆脱了“生产靠近消费”的约束,实现了大规模集中生产的可能。

以索菲亚为例,公司以河北廊坊(华北)、四川成都(西南)、湖北黄冈(华中)、广东曾城(华南)、浙江嘉善(华东)五个生产基地即覆盖全国大多数市场,可谓实现集中生产。

采购集中:定制家具商具有绑定板材商的需求

对于大规模工业化柔性生产的定制家居,我们认为其核心要素是“高精度”(出错的成本较高),对上游板材供应存在着两大要求:质量稳定性要求(尺寸、力学性能、环保)与连续供应要求。而这两大要求使得定制家居商具有绑定板材商集中供货的需求,带来需求的集中。

质量要求:定制家具的大规模工业化生产模式,决定了对材料的标准化需求,包括尺寸、力学性能、环保。且定制家具厂商往往十分重视品牌的维护(耐用性、环保性),因此对上游板材供应产品的质量要求极高。且由于较紧急的生产周期,无充足时间质检换货,因此需要供应商的板材供应质量上足够可靠可信。

稳定及时供应:由于是需求拉动生产,因此定制家具的采购生产模式往往具有按需采购,低库存,生产交货时间紧急等特点,因此对原材料及时稳定的供应存在较高需求。一旦板材供应出现问题就会给供应链管理造成成本大幅上升。

而为了在有限的时间内保证高质量的板材稳定供应,家具厂商有必要绑定一家或少数几家板材商作为长期合作伙伴,因此促进需求集中。

行业集中:定制家居促进家具行业集中

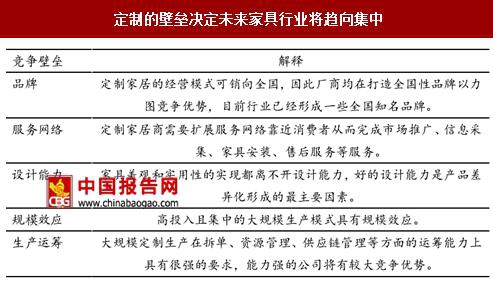

定制家居与成品家具相比具有个性化优势,与现场制作家具比具有质量与品牌等优势,因此在近几年乘东风迎来快速发展。据非官方估计,定制家居目前在国内橱柜、衣柜等领域渗透率不足 30%,与欧美 70%-80% 的渗透率相比尚有很大的空间。可预见定制家居在未来会在板式家具领域成为主流。而定制家居的行业壁垒决定了到时候的板式家具市场将走向集中,从而促使对上游板材的配套采购需求进一步集中。

而近两年定制家具龙头收入增速和盈利能力大超行业平均的财务现象,也可以印证定制家具龙头带动板式家具行业走向集中的这一趋势。

由于纤维板、刨花板制造业具有重资产、高经营杠杆的特点,在下游需求确定且集中后,抓住集中需求的企业将从规模不经济转变为规模经济,快速扩张做强,从而促使整个行业也将走向集中。

以一个典型人造板生产企业的成本结构为例。假设一产能利用率仅 33% 的企业开始锁定下游需求,实现满产满销。由于高经营杠杆的特性,其毛利润的增长幅度将是收入增长幅度的近 4 倍。

从而可见,在具有重资产特征的人造板制造业,一旦获得了下游集中确定的需求,公司就会转规模不经济为规模经济,受益的企业将迅速做大做强,从而促使行业洗牌走向集中。自此之后,中国的人造板行业也有望出现类似欧洲 kronospan 这样收入规模达到 300 亿人民币以上的板材巨头。

定制家居推动的大规模工业化革命,正在改变人造板行业的格局。定制家居以大规模工业生产的模式颠覆了传统作坊模式的家具制造业,以柔性智能生产实现了行业大规模工业化的革命:生产上(大批采购)、采购上(绑定供应商)、竞争格局上(快速走向集中),必将使上游人造板供应商的生产组织模式因此而革命性变化。

率先进入下游定制家居配套体系的企业,将从规模不经济转变为规模经济,并因此而获得国际比较优势(市场集中),上游人造板行业竞争格局或将因此而颠覆。

生产集中:大规模柔性生产的工业革命

过去中国的家具产业,受到运输费用高和手工定制需求等限制,需要在地理位置上靠近消费端,从而形成了“小作坊”式的分散生产格局。而定制家居实现了一种新的经营生产模式,我们认为是一场工业革命:

从客户近端采集个性化需求信息——信息经过累积、拆单——传输至生产基地进行集中生产——产出易运输安装的模块化部件——配送至客户处安装。这种经营模式在运输上通过集中生产及模块装备化大幅降低生产、安装成本,在供给端通过柔性生产满足需求端的个性化需求,从而摆脱了“生产靠近消费”的约束,实现了大规模集中生产的可能。

定制家具经营模式使大规模集中生产成为可能

资料来源:中国报告网整理

以索菲亚为例,公司以河北廊坊(华北)、四川成都(西南)、湖北黄冈(华中)、广东曾城(华南)、浙江嘉善(华东)五个生产基地即覆盖全国大多数市场,可谓实现集中生产。

索菲亚五大集中生产基地覆盖全国

资料来源:中国报告网整理

集中大规模工业化生产的模式,使得配套板材需求也走向集中。 采购集中:定制家具商具有绑定板材商的需求

对于大规模工业化柔性生产的定制家居,我们认为其核心要素是“高精度”(出错的成本较高),对上游板材供应存在着两大要求:质量稳定性要求(尺寸、力学性能、环保)与连续供应要求。而这两大要求使得定制家居商具有绑定板材商集中供货的需求,带来需求的集中。

质量要求:定制家具的大规模工业化生产模式,决定了对材料的标准化需求,包括尺寸、力学性能、环保。且定制家具厂商往往十分重视品牌的维护(耐用性、环保性),因此对上游板材供应产品的质量要求极高。且由于较紧急的生产周期,无充足时间质检换货,因此需要供应商的板材供应质量上足够可靠可信。

稳定及时供应:由于是需求拉动生产,因此定制家具的采购生产模式往往具有按需采购,低库存,生产交货时间紧急等特点,因此对原材料及时稳定的供应存在较高需求。一旦板材供应出现问题就会给供应链管理造成成本大幅上升。

定制家具需求拉动的生产模式对原料质量与稳定供应要求高

资料来源:中国报告网整理

而为了在有限的时间内保证高质量的板材稳定供应,家具厂商有必要绑定一家或少数几家板材商作为长期合作伙伴,因此促进需求集中。

行业集中:定制家居促进家具行业集中

定制家居与成品家具相比具有个性化优势,与现场制作家具比具有质量与品牌等优势,因此在近几年乘东风迎来快速发展。据非官方估计,定制家居目前在国内橱柜、衣柜等领域渗透率不足 30%,与欧美 70%-80% 的渗透率相比尚有很大的空间。可预见定制家居在未来会在板式家具领域成为主流。而定制家居的行业壁垒决定了到时候的板式家具市场将走向集中,从而促使对上游板材的配套采购需求进一步集中。

定制的壁垒决定未来家具行业将趋向集中

资料来源:中国报告网整理

而近两年定制家具龙头收入增速和盈利能力大超行业平均的财务现象,也可以印证定制家具龙头带动板式家具行业走向集中的这一趋势。

定制家具龙头增速大幅高于行业整体,促家具行业现集中趋势

数据来源:中国报告网整理

规模不经济变规模经济,人造板行业将走向集中 由于纤维板、刨花板制造业具有重资产、高经营杠杆的特点,在下游需求确定且集中后,抓住集中需求的企业将从规模不经济转变为规模经济,快速扩张做强,从而促使整个行业也将走向集中。

需求变化使规模不经济变为规模经济

资料来源:中国报告网整理

以一个典型人造板生产企业的成本结构为例。假设一产能利用率仅 33% 的企业开始锁定下游需求,实现满产满销。由于高经营杠杆的特性,其毛利润的增长幅度将是收入增长幅度的近 4 倍。

典型人造板厂商财务假设,需求确定将带来规模经济

数据来源:中国报告网整理

从而可见,在具有重资产特征的人造板制造业,一旦获得了下游集中确定的需求,公司就会转规模不经济为规模经济,受益的企业将迅速做大做强,从而促使行业洗牌走向集中。自此之后,中国的人造板行业也有望出现类似欧洲 kronospan 这样收入规模达到 300 亿人民币以上的板材巨头。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。