当海外龙头公司单一品类快触及天花板时,第一阶段是通过产品线延伸,初步缓解收入放缓困境,但此时渠道类型仍较为单一。而当产品线逐渐丰富后,单一渠道无法匹配产品多样性,渠道有效性下降,届时则需要第二阶段的升级,通过创立更多元的渠道以匹配产品多样性,进一步支撑收入增长。

以泰普尔为例。

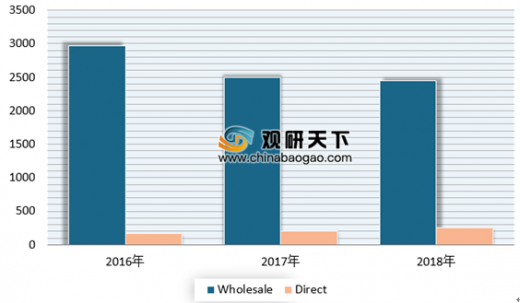

在第二阶段,也就是在2017年第一季度,泰普尔将主要销售渠道由零售和其他更新为批发和直营。其中,批发渠道包括所有第三方零售商和医疗保健渠道,占 2018 年销售额的 90.7%;直营渠道包括公司自有商店, 电商和呼叫中心,占 2018 年销售额的 9.3%。可将多元渠道助力产品实现精准定位,推动公司收入进一步增长。

相比国外家居龙头企业的渠道布局,我国家具领军企业渠道较为单一,未来仍有较大成长空间。在海外渠道方面,目前欧派家居、尚品宅配、志邦家居等企业刚刚开始海外业务的拓展;在线上渠道方面,国内家具企业自 2017 年开始布局,起步较晚,仅有个别企业在微信服务号、微商城等渠道有所布局。电商渠道作为国内家具企业未来渠道发展的突破口,龙头企业可通过自身对电商流量的把控,制衡于经销商,提升渠道话语权。另外,全装修行业的持续发展,使大宗渠道未来仍具有较大的成长空间。综上所述,外贸出口、线上渠道、和大宗渠道将成为未来渠道拓展的主要方向。

出口渠道

虽然近几年以欧派、尚品为首的家具龙头纷纷通过大宗或经销模式开始了海外布局,但目前我国定制家具企业的出口收入占比普遍较低。

线上渠道

不同于出口渠道的快速增长,此前国内家具龙头在自有线上渠道建设上表现出较低的积极性,主要一方面是由于家具行业大概率仍需在实体店完成销售,另一方面,布局电商渠道前期需要大量资本投入,且短时间无法保证回报。因此,当整体行业流量并不短缺时,家具企业对电商渠道的布局并不积极。

从国内家具企业披露的2017年年报数据来看,除尚品和欧派以外的大部分企业仍没有对电商渠道收入进行披露,在一定程度上反映出上述企业自建线上渠道的滞后。电商可作为国内家居企业未来渠道发展的突破口,龙头企业可通过自身对电商流量的把控,制衡于经销商,提升渠道话语权。

大宗渠道

近年来国家政策频出、各省市纷纷响应,积极推进住宅商品房全装修进程。2017 年 4 月住建部发布《建筑业发展十三五规划》,提出建筑节能及绿色建筑发展目标,到 2020 年新开工全装修成品住宅面积达到 30%。全装修行业持续发展的势头短期内不会改变,未来具有较大的成长空间。

近年来,精装房中橱柜配套率逐年升高,2017 年已达到 99%,预计 2019 年这一数值将达到 100%。对于橱柜行业而言,目前零售端压力较大,领军企业欧派家居、志邦厨柜等企业近年来在大宗渠道端收入持续增加,并且在销售收入占比也呈上扬趋势。未来拓展大宗渠道将成为定制橱柜企业的新发力点,发展大宗业务的家居企业可借此助力销售的进一步提升。

以泰普尔为例。

参考观研天下发布《2019年中国家具市场分析报告-市场深度分析与发展前景预测》

泰普尔作为世界上最大的床上用品供应商,在第一阶段,也就是在2013年成功收购丝涟后,实现产品线与空白渠道的双重补充。产品端增加弹簧床垫、乳胶床垫、床架等各类床品,同时丝涟也补全了泰普尔产品线缺乏中低端价格产品的短板,使泰普尔晋升全球综合床品龙头。在渠道端,泰普尔的全球渠道布局更加完善。在第二阶段,也就是在2017年第一季度,泰普尔将主要销售渠道由零售和其他更新为批发和直营。其中,批发渠道包括所有第三方零售商和医疗保健渠道,占 2018 年销售额的 90.7%;直营渠道包括公司自有商店, 电商和呼叫中心,占 2018 年销售额的 9.3%。可将多元渠道助力产品实现精准定位,推动公司收入进一步增长。

泰普尔分渠道收入(以百万USD计)

数据来源:Bloomberg

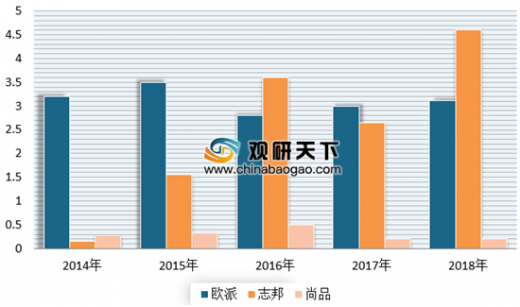

相比国外家居龙头企业的渠道布局,我国家具领军企业渠道较为单一,未来仍有较大成长空间。在海外渠道方面,目前欧派家居、尚品宅配、志邦家居等企业刚刚开始海外业务的拓展;在线上渠道方面,国内家具企业自 2017 年开始布局,起步较晚,仅有个别企业在微信服务号、微商城等渠道有所布局。电商渠道作为国内家具企业未来渠道发展的突破口,龙头企业可通过自身对电商流量的把控,制衡于经销商,提升渠道话语权。另外,全装修行业的持续发展,使大宗渠道未来仍具有较大的成长空间。综上所述,外贸出口、线上渠道、和大宗渠道将成为未来渠道拓展的主要方向。

出口渠道

虽然近几年以欧派、尚品为首的家具龙头纷纷通过大宗或经销模式开始了海外布局,但目前我国定制家具企业的出口收入占比普遍较低。

定制家具企业出口收入占比

数据来源:公司公告

线上渠道

不同于出口渠道的快速增长,此前国内家具龙头在自有线上渠道建设上表现出较低的积极性,主要一方面是由于家具行业大概率仍需在实体店完成销售,另一方面,布局电商渠道前期需要大量资本投入,且短时间无法保证回报。因此,当整体行业流量并不短缺时,家具企业对电商渠道的布局并不积极。

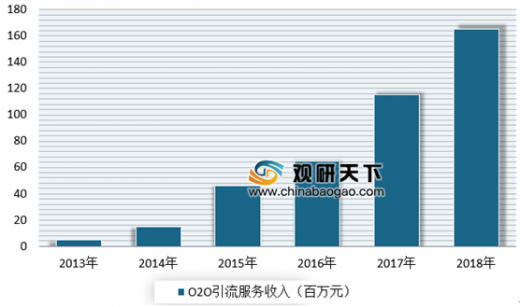

从国内家具企业披露的2017年年报数据来看,除尚品和欧派以外的大部分企业仍没有对电商渠道收入进行披露,在一定程度上反映出上述企业自建线上渠道的滞后。电商可作为国内家居企业未来渠道发展的突破口,龙头企业可通过自身对电商流量的把控,制衡于经销商,提升渠道话语权。

尚品宅配O2O引流服务收入

数据来源:公司公告

大宗渠道

近年来国家政策频出、各省市纷纷响应,积极推进住宅商品房全装修进程。2017 年 4 月住建部发布《建筑业发展十三五规划》,提出建筑节能及绿色建筑发展目标,到 2020 年新开工全装修成品住宅面积达到 30%。全装修行业持续发展的势头短期内不会改变,未来具有较大的成长空间。

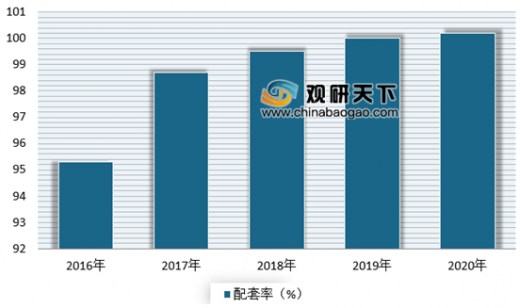

近年来,精装房中橱柜配套率逐年升高,2017 年已达到 99%,预计 2019 年这一数值将达到 100%。对于橱柜行业而言,目前零售端压力较大,领军企业欧派家居、志邦厨柜等企业近年来在大宗渠道端收入持续增加,并且在销售收入占比也呈上扬趋势。未来拓展大宗渠道将成为定制橱柜企业的新发力点,发展大宗业务的家居企业可借此助力销售的进一步提升。

2016-2020年全装修市场橱柜行业配套率

数据来源:中国家具协会

资料来源:中国家具协会,各公司公告,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。