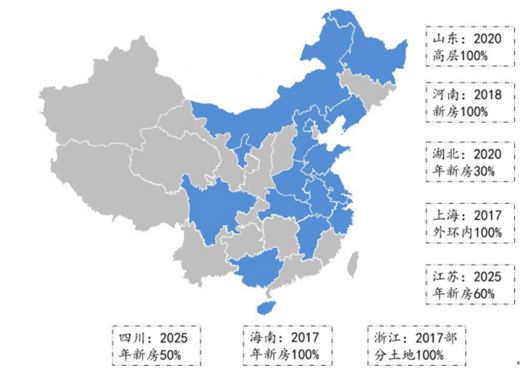

在住建部“十三五”规划提出2020年全国新开工全装修成品住宅面积比例要达到 30%后,各省市纷纷出台具体的措施和目标。从各地的具体目标来看,尤其在东南沿海和西南核心地区的发达地区,地方标准往往远高于国家标准。而从地产商角度来看,由于其在提供精装产品加价中有利可图,因此也有动力在政策的风向下推动精装修的渗透落地。

政策的出台形成了“杠杆效应”,使得精装房渗透上升势头将继续延续。根据数据显示,2019 年国内商品房的精装修比例即有望达到 32%以上。

参考观研天下发布《2019年中国建材行业分析报告-行业现状与未来商机预测》

从城市来看,各省市精装修的推广呈现“自高向低”特点,由一二线城市逐渐向三四线城市进行渗透。

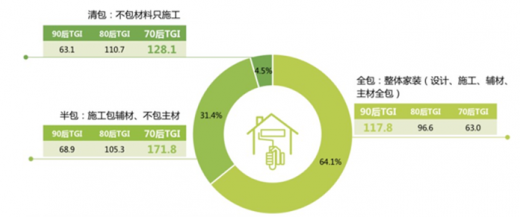

目前家装公司已经几乎成为装修必经途径。根据中国建筑装饰协会 2015 年调查显示,即将进行家装的消费者,有81%的消费者选择家装公司。而从家装公司提供的不同产品类型来看,全包已经开始占据半壁江山。

从艾瑞对中国二线城市新中产的调研数据来看,全包装修已经占据 64% 比重。并且随着新生代逐渐成为消费人群的主流,全包的比重在大趋势上将进一步提升。

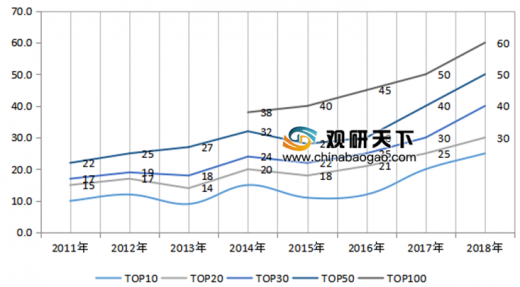

展望未来,目前建材下游的地产行业集中度提升趋势十分明显,家装公司集中度长期也呈现集中的趋势。由于全国性的大规模的地产商,家装公司更关注最终装修质量对自己声誉的影响,且更有动力与同样全国知名、全国布局的龙头建材企业合作,因此其集采业务有望推动合作的建材龙头份额迅速增长。

以防水材料为例,在精装房快速渗透的趋势下,精装房所有工程缺陷的责任方都在地产商,防水 5 年,管材 2 年的质保责任将完全归于地产商。因此保障功能性施工的质量也就是保障其自身的口碑与利益,因此品质高保障的防水材料、管材等功能性建材有望最先得到议价能力提升,从而有机会改善其集采业务的利润率与现金流。

多省份对新房精装修比例提出明确目标(部分)

数据来源:地方政府官方网站

参考观研天下发布《2019年中国建材行业分析报告-行业现状与未来商机预测》

2016-2019年我国“杠杆效应”下精装房渗透率情况

数据来源:奥维云网

从城市来看,各省市精装修的推广呈现“自高向低”特点,由一二线城市逐渐向三四线城市进行渗透。

2018年上半年我国不同规模城市精装渗透率情况

数据来源:奥维云网

目前家装公司已经几乎成为装修必经途径。根据中国建筑装饰协会 2015 年调查显示,即将进行家装的消费者,有81%的消费者选择家装公司。而从家装公司提供的不同产品类型来看,全包已经开始占据半壁江山。

从艾瑞对中国二线城市新中产的调研数据来看,全包装修已经占据 64% 比重。并且随着新生代逐渐成为消费人群的主流,全包的比重在大趋势上将进一步提升。

2018年中国二线城市中新中产采用的硬装模式

数据来源:艾瑞

以防水材料为例,在精装房快速渗透的趋势下,精装房所有工程缺陷的责任方都在地产商,防水 5 年,管材 2 年的质保责任将完全归于地产商。因此保障功能性施工的质量也就是保障其自身的口碑与利益,因此品质高保障的防水材料、管材等功能性建材有望最先得到议价能力提升,从而有机会改善其集采业务的利润率与现金流。

下游地产行业集中度快速提升

数据来源:CRIC

资料来源:地方政府官方网站,奥维云网,艾瑞,CRIC,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。