本周(8月7日-8月11日)水泥价格环比持平,玻璃价格小幅上涨,目前已步入淡旺季转换窗口期。8月中旬,水泥玻璃价格仍未明显上涨,有质疑是否会旺季不旺?

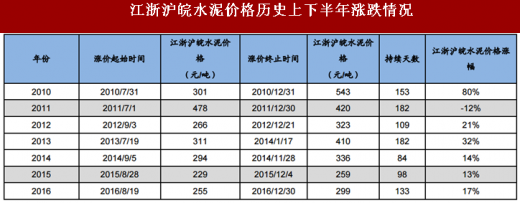

我们统计了2010年以来,下半年水泥涨价时间空间表现,可以看到:

(1)除了2011年、2015年(2011年拐点特征很明显,2015年行业趋势明显下行),其他年份下半年价格都是上涨态势;

(2)涨价时间越早,价格涨幅越大,比如2010年、2013年、2016年,基本上都是8月中旬前开始涨价,当年下半年的涨幅都较大,这个逻辑上也好解释,涨价越早,淡季不淡效应越明显,旺季就越值得期待。

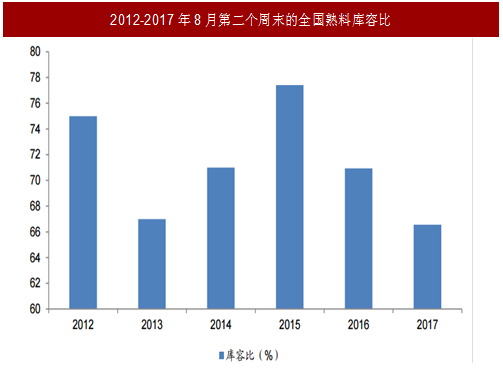

再看今年,虽然截止到本周(8月7日-8月11日),水泥价格环比仍然没有上涨,但是有两个情况值得注意,一是今年7月高温天持续时间长,对施工(水泥需求)有一定负面影响,二是环保督察(负面)影响了施工进度,三是虽然淡季需求受到一些偶发因素影响,但是熟料库容比处于近几年同时期水平较低位置,显示行业供给控制得很好,一旦旺季需求恢复,价格值得期待。

注:2015年下半年(截止到年底)全国水泥价格呈下跌态势

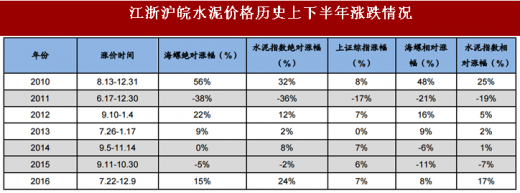

(1)2011、2015年水泥价格表现较差,股价表现也较差;

(2)在下半年涨价期间,水泥股基本都有较好的相对和绝对收益表现(除了2014年,水泥涨价弹性较小、上证指数蓝筹股表现明显)。

预期下半年,地产需求景气周期被拉长,环保带来供给侧收缩,水泥涨价值得期待,继续看好水泥股3季度表现,建议重点关注华新水泥、海螺水泥、塔牌集团、祁连山。

“雄安”预期再起,预计下半年是政策密集期,建议重点关注基本面有亮点、估值较低的北新建材和金隅股份。

下半年继续看好优质消费类建材,房地产景气周期拉长、行业集中度提升使得优质公司业绩持续增长可期,建议重点关注三棵树(具备跨年度中线机会)、兔宝宝、伟星新材、东方雨虹。

其他细分行业,建议重点关注业绩较快增长、估值较低的康欣新材。

我们统计了2010年以来,下半年水泥涨价时间空间表现,可以看到:

(1)除了2011年、2015年(2011年拐点特征很明显,2015年行业趋势明显下行),其他年份下半年价格都是上涨态势;

(2)涨价时间越早,价格涨幅越大,比如2010年、2013年、2016年,基本上都是8月中旬前开始涨价,当年下半年的涨幅都较大,这个逻辑上也好解释,涨价越早,淡季不淡效应越明显,旺季就越值得期待。

再看今年,虽然截止到本周(8月7日-8月11日),水泥价格环比仍然没有上涨,但是有两个情况值得注意,一是今年7月高温天持续时间长,对施工(水泥需求)有一定负面影响,二是环保督察(负面)影响了施工进度,三是虽然淡季需求受到一些偶发因素影响,但是熟料库容比处于近几年同时期水平较低位置,显示行业供给控制得很好,一旦旺季需求恢复,价格值得期待。

注:2015年下半年(截止到年底)全国水泥价格呈下跌态势

表:全国水泥价格历史上下半年涨跌情况

江浙沪皖水泥价格历史上下半年涨跌情况

表:江浙沪皖水泥价格历史上下半年涨跌情况

图:2012-2017年8月第二个周末的全国熟料库容比

参考中国报告网发布《2017-2022年中国水泥制品行业市场监测及发展趋势前瞻报告》

我们再观测2010年以来,水泥指数和龙头公司(海螺水泥)下半年相对、绝对收益表现,发现:(1)2011、2015年水泥价格表现较差,股价表现也较差;

(2)在下半年涨价期间,水泥股基本都有较好的相对和绝对收益表现(除了2014年,水泥涨价弹性较小、上证指数蓝筹股表现明显)。

预期下半年,地产需求景气周期被拉长,环保带来供给侧收缩,水泥涨价值得期待,继续看好水泥股3季度表现,建议重点关注华新水泥、海螺水泥、塔牌集团、祁连山。

江浙沪皖水泥价格历史上下半年涨跌情况

表:江浙沪皖水泥价格历史上下半年涨跌情况

“雄安”预期再起,预计下半年是政策密集期,建议重点关注基本面有亮点、估值较低的北新建材和金隅股份。

下半年继续看好优质消费类建材,房地产景气周期拉长、行业集中度提升使得优质公司业绩持续增长可期,建议重点关注三棵树(具备跨年度中线机会)、兔宝宝、伟星新材、东方雨虹。

其他细分行业,建议重点关注业绩较快增长、估值较低的康欣新材。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。