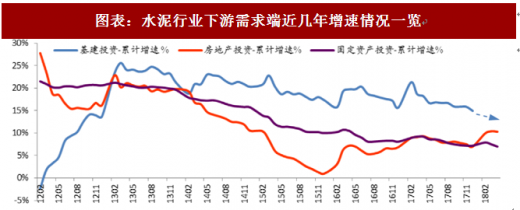

建材行业下游需求重点关注固定资产投资,重点为基建投资和房地产投 资。2012 年下半年以来,基建投资增速维持高位以作为“稳增长”引擎, 2015 年 4 季度房地产投资增速底部反弹至今,两者综合作用下,我国固定 资产投资增速虽有缓慢略微回落,但总体保持较为稳定的格局。

2018 年 1-4 月基建投资(不含电力)增速 12.4%,自 12 年以来首次增速低于 15%,较 2017 年同期下降 10.9 个百分点,较 2017 年增速回落 6.6个百分点;房地产投资增速 10.3%,较 2017 年同期提升 1 个百分点,较 2017年增速提升 3.3 个百分点。虽基建投资增速有较大幅度回落,但受益于房地产投资增速的提升,1-4 月我国固定资产投资增速 7.0%,仅较 2017 年同期 下降 2.2 个百分点,较 2017 年增速回落 0.2 个百分点,继续呈缓慢回落但整体稳定的态势。图表:水泥行业下游需求端近几年增速情况一览

资料来源:公开资料整理

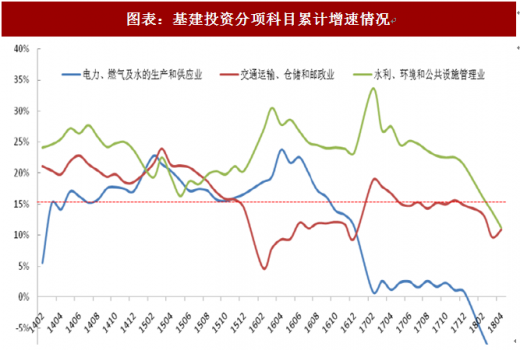

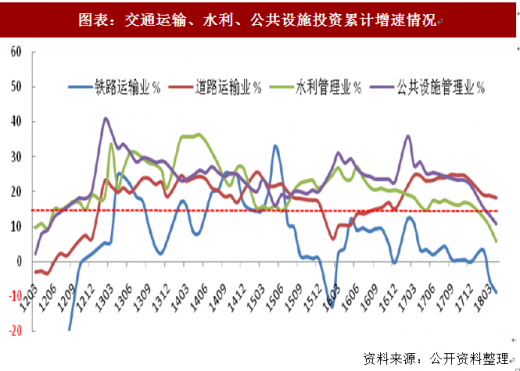

继续细分,先拆解基建投资数据。基建投资主要分为电力、燃气及水的 生产和供应(后简称电力),交通运输、仓储和邮政(后简称交通运输), 水利、环境和公共设施管理(后简称水利)三个项目,其增速均 较 2017 年同期和全年呈现不同程度的下降,其中电力投资同比下降 8.4%; 再细分交通运输和水利项目,可依次拆解为铁路运输、道路运输、水利管理 和公共设施管理等四个科目,四个细分项也表现为逐级回落的态 势,其中铁路运输业投资同比下降 8.9%。

图表:基建投资分项科目累计增速情况

资料来源:公开资料整理

参考观研天下发布《2018年中国建材市场分析报告-行业深度调研与发展趋势研究》

图表:交通运输、水利、公共设施投资累计增速情况

资料来源:公开资料整理

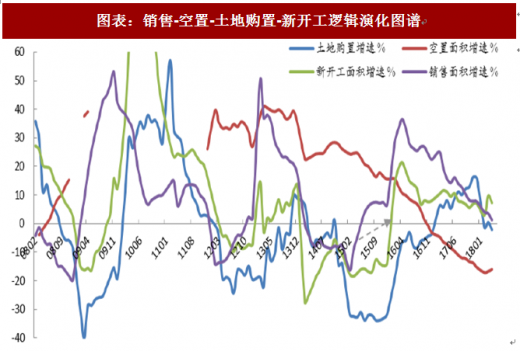

房地产投资分项数据拆解显示,虽 2018 年 1-4 月房地产投资增速较2017 年同期及全年增速有提升,但 1-4 月商品房销售面积、购置土地面积、新开工面积、施工面积、竣工面积等各项目增速均较 2017 年同期同比下降, 其中购置土地面积和竣工面积增速为负。

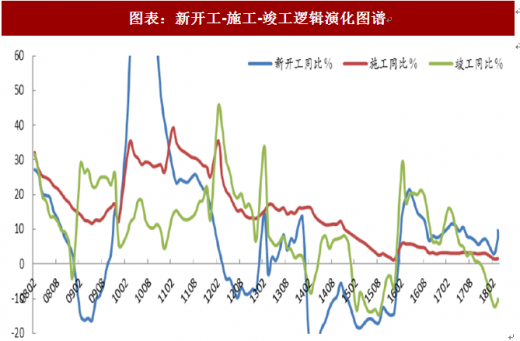

2018 年 1-4 月商品房新开工面积增速持续反弹,已从年初的 2.9%增速 提高到 7.3%。虽商品房空置面积已持续一年多时间为负增长,但销售面积 和土地购置面积增速持续回落,特别是销售面积增速的持续回落使得新开工 面积增速反弹的幅度和持续能力受限;进而,新开工面积增速出现反弹但幅 度和持续能力受限,竣工面积持续下降,对于建材产品需求影响的当期指标-商品房施工面积,我们预计 2018 年下半年商品房施工面积增速始终保持在低位,不排除负增长概率。

图表:销售-空置-土地购置-新开工逻辑演化图谱

资料来源:公开资料整理

图表:新开工-施工-竣工逻辑演化图谱

资料来源:公开资料整理

2018 年至今我国基建投资和房地产投资增速一降一升,两者作用下使 得我国固定资产投资增速虽有回落但总体保持稳定。分解基建投资和房地产投资分项数据,大多数项目增速持续回落,虽短期无忧,但若持续亦恐失稳。 我们认为,下半年房地产投资增速缓慢稳定回落,基建投资增速触及低点后 会企稳反弹,综合作用保证我国固定资产投资增速的整体稳定。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。