随着国内城镇化进入中后期,水泥需求弹性有限。2014 年开始我国水泥年需求围绕约 24 亿吨上下波动,2014-2016 年水泥需求增速分别约 1.8%、-4.9%、2.5%。从水泥产量/国内人口指标来看,2013 年开始维持在 1.7~1.8 吨/人平稳波动。往后看,水泥需求的向上弹性有限。

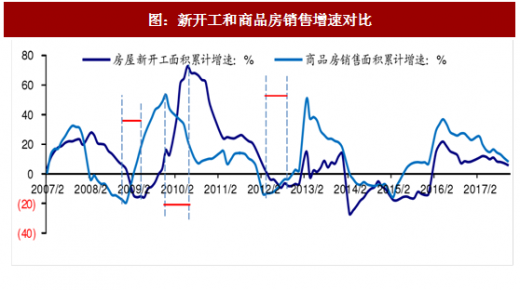

预计 2018 年地产投资增速稳中趋降。从历史数据来看,房屋新开工面积增速相比商品房销售面积增速有一定滞后性(约半年),但近年来两者步调较为一致。在目前国内货币政策稳中偏紧、房贷利率走高背景下,预计地产销售面积增速短期或难以大幅回升,由于地产库存较低,地产投资增速下降速度将慢于销售端。

货币环境偏紧、去杠杆等因素或使得基建投资增速缺乏向上弹性。未来基建端的需求如何主要看两方面因素——资金来源(投资能力)和基建项目规划(投资意愿):

从资金来源(投资能力)来看,2014 年末的国发[2014]43 号文剥离了融资平台的政府性融资职能,近几年地方政府在 PPP 等金融创新上加强对基建投资的拉动逐步削弱了 43 号文的影响,但 2017 年的 50 号文(财预201750 号)通过金融去杠杆对通道业务的限制和 87 号文(财预201787 号)对地方债务的整肃均表现出政府大幅加强监管力度的态度,地方政府信用收缩的路径正在清晰化。

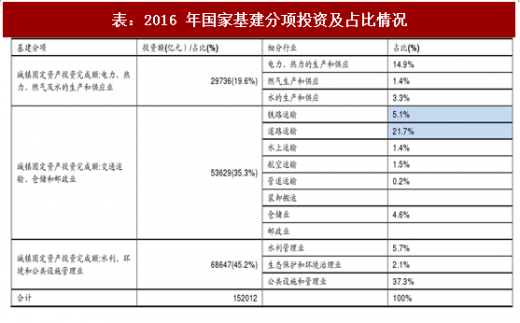

从基建规划(投资意愿)来看,根据最新版《中长期铁路网规划》以及《国家公路网规划》,政府基建稳增长的意愿较强,未来铁公机等传统基建投资仍有望保持较高的绝对额,但增速向上空间较为有限,而轨道交通、水利、地下管廊、海绵城市等新型基建领域加大投入意图或成为水泥在基建端需求增长的新动力。

参考观研天下发布《2018-2023年中国水泥产业市场竞争现状调查及未来发展方向研究报告》

根据基建分项具体来看,未来铁公机等传统基建投资仍有望保持较高的绝对额,但增速向上空间较为有限:

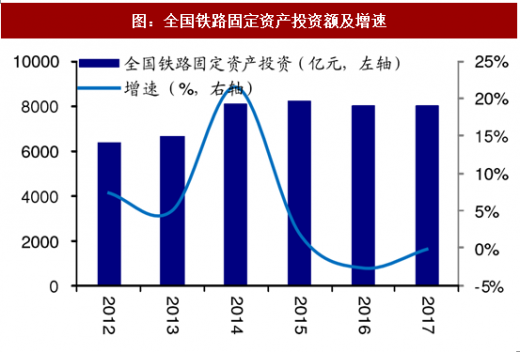

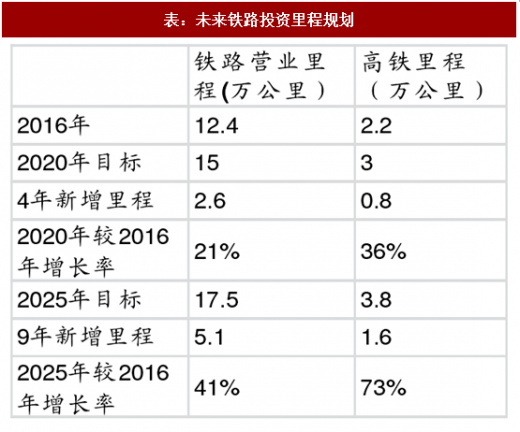

铁路运输高基数下投资向上弹性有限:2016 年 7 月,发改委修订《中长期铁路网规划》:将原版本“四纵四横”骨架网升级成“八纵八横”;到 2020 年,我国铁路网规模达到 15 万公里,其中高速铁路达到 3 万公里,覆盖 80%以上的大城市;到 2025 年,铁路网规模达到 17.5 万公里,其中高速铁路达到 3.8 万公里。根据中长期铁路网规划,预计 2017 年至 2020 年,全国铁路营业里程将增加 2.6 万公里,十三五期间投资额可能在 3.5 万亿元以上,每年固定资产投资额在 7000 亿元以上,我们预计全国铁路固定资产投资在目前约 8000 亿的基础上继续大幅增长的概率不大。

道路运输(公路、轨交等)方面,公路投资增长弹性有限,轨交投资潜力较大。1)公路投资方面,2013 年 6 月,交通运输部发布了《国家公路网规划(2013 年—2030 年)》。《规划》提出构建“两张网”:一是普通国道网,包括 12 条首都放射线、47 条北南纵线、 60 条东西横线和 81 条联络线,覆盖全国所有县,总规模约 26.5 万公里;另一是国家高速公路网,由 7 条首都放射线、11 条北南纵线、18 条东西横线以及地区环线、并行线、联络线等组成,总计约 11.8 万公里。按照静态投资匡算,总投资约 4.7 万亿元。我们预计 2017 年公路固定资产投资约 2.1 万亿元(按照 1-10 月增速、约 20%)。根据《“十三五”现代综合交通运输体系发展规划》,十三五期间我国公路投资规划 7.8 万亿元,对应年均公路固定资产投资额有望稳定在 1.5-1.6 万亿元以上(2017 年预计超过 2 万亿元), 2018 年增速提升空间有限。2)轨道交通方面,根据《交通基础设施重大工程三年行动计划》,2016~2018 年新建 2000 公里以上,涉及投资 1.6 万亿元,因此预计 2017~2018 年是城轨新建高峰,年均投资在 5000 亿元以上(其中 2016 年为 3847 亿元)。

注:2017 年为预测值

预计 2018 年地产投资增速稳中趋降。从历史数据来看,房屋新开工面积增速相比商品房销售面积增速有一定滞后性(约半年),但近年来两者步调较为一致。在目前国内货币政策稳中偏紧、房贷利率走高背景下,预计地产销售面积增速短期或难以大幅回升,由于地产库存较低,地产投资增速下降速度将慢于销售端。

货币环境偏紧、去杠杆等因素或使得基建投资增速缺乏向上弹性。未来基建端的需求如何主要看两方面因素——资金来源(投资能力)和基建项目规划(投资意愿):

从资金来源(投资能力)来看,2014 年末的国发[2014]43 号文剥离了融资平台的政府性融资职能,近几年地方政府在 PPP 等金融创新上加强对基建投资的拉动逐步削弱了 43 号文的影响,但 2017 年的 50 号文(财预201750 号)通过金融去杠杆对通道业务的限制和 87 号文(财预201787 号)对地方债务的整肃均表现出政府大幅加强监管力度的态度,地方政府信用收缩的路径正在清晰化。

从基建规划(投资意愿)来看,根据最新版《中长期铁路网规划》以及《国家公路网规划》,政府基建稳增长的意愿较强,未来铁公机等传统基建投资仍有望保持较高的绝对额,但增速向上空间较为有限,而轨道交通、水利、地下管廊、海绵城市等新型基建领域加大投入意图或成为水泥在基建端需求增长的新动力。

图:新开工和商品房销售增速对比

表:2016 年国家基建分项投资及占比情况

参考观研天下发布《2018-2023年中国水泥产业市场竞争现状调查及未来发展方向研究报告》

根据基建分项具体来看,未来铁公机等传统基建投资仍有望保持较高的绝对额,但增速向上空间较为有限:

铁路运输高基数下投资向上弹性有限:2016 年 7 月,发改委修订《中长期铁路网规划》:将原版本“四纵四横”骨架网升级成“八纵八横”;到 2020 年,我国铁路网规模达到 15 万公里,其中高速铁路达到 3 万公里,覆盖 80%以上的大城市;到 2025 年,铁路网规模达到 17.5 万公里,其中高速铁路达到 3.8 万公里。根据中长期铁路网规划,预计 2017 年至 2020 年,全国铁路营业里程将增加 2.6 万公里,十三五期间投资额可能在 3.5 万亿元以上,每年固定资产投资额在 7000 亿元以上,我们预计全国铁路固定资产投资在目前约 8000 亿的基础上继续大幅增长的概率不大。

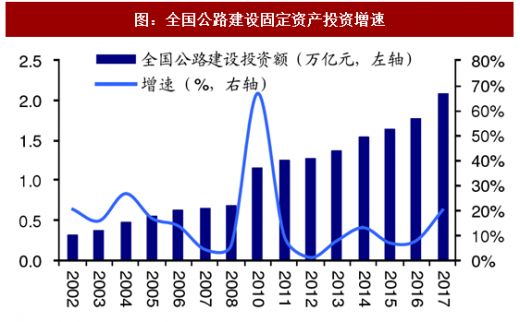

道路运输(公路、轨交等)方面,公路投资增长弹性有限,轨交投资潜力较大。1)公路投资方面,2013 年 6 月,交通运输部发布了《国家公路网规划(2013 年—2030 年)》。《规划》提出构建“两张网”:一是普通国道网,包括 12 条首都放射线、47 条北南纵线、 60 条东西横线和 81 条联络线,覆盖全国所有县,总规模约 26.5 万公里;另一是国家高速公路网,由 7 条首都放射线、11 条北南纵线、18 条东西横线以及地区环线、并行线、联络线等组成,总计约 11.8 万公里。按照静态投资匡算,总投资约 4.7 万亿元。我们预计 2017 年公路固定资产投资约 2.1 万亿元(按照 1-10 月增速、约 20%)。根据《“十三五”现代综合交通运输体系发展规划》,十三五期间我国公路投资规划 7.8 万亿元,对应年均公路固定资产投资额有望稳定在 1.5-1.6 万亿元以上(2017 年预计超过 2 万亿元), 2018 年增速提升空间有限。2)轨道交通方面,根据《交通基础设施重大工程三年行动计划》,2016~2018 年新建 2000 公里以上,涉及投资 1.6 万亿元,因此预计 2017~2018 年是城轨新建高峰,年均投资在 5000 亿元以上(其中 2016 年为 3847 亿元)。

图:全国铁路固定资产投资额及增速

表:未来铁路投资里程规划

图:全国公路建设固定资产投资增速

注:2017 年为预测值

图:历年轨道交通投资完成额:亿元

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。