参考中国报告网发布《2017-2022年中国小家电市场现状调查及投资商机研究报》

地产对家电需求的拉动,并没有想象中那么大

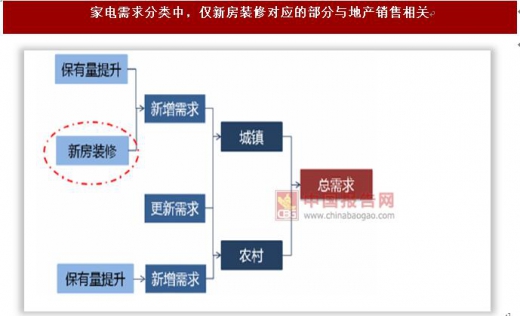

家电需求是由多重因素共同驱动,地产仅为其中一个驱动因素:家电属于消费品中显著带有地产后周期属性的品种,地产对于家电消费有拉动作用这一点毋庸置疑,不过当前市场对于地产拉动作用有一定程度夸大;宏观来看,家电行业总需求可大致区分为新增需求以及更新需求,而考虑到国内具有显著的城乡二元化结构,新增需求可以进一步划分为城镇新增及农村新增需求,其中城镇新增一方面源自原有家庭保有量的进一步提升,另一方面则源自新房装修,而仅新房装修带来的新增需求与地产有关。

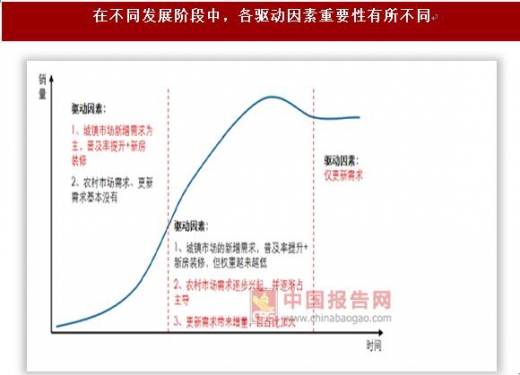

不同发展阶段,各因素对于总需求的驱动力有所不同:第一阶段,即在行业发展导入期, 需求基本仅由城镇市场新增需求所决定;而过渡至第二阶段,即成长期,需求则由城镇、农村市场普及需求以及更新需求来共同驱动;再到第三阶段行业,即成熟期,需求则由更新需求驱动;我国家电行业当前处于第二阶段,而后续随着行业逐渐成熟,农村市场普及需求以及更新需求占比将越来越高,而城镇市场新增需求占比则逐步下降,换一句话说,地产销售所带动的城镇市场普及需求对于整体需求的拉动作用会越来越小,那么对于当前地产具体拉动作用多大,我们以下将分别作出具体分析:

白电&黑电:地产对内销量的拉动作用不足三成

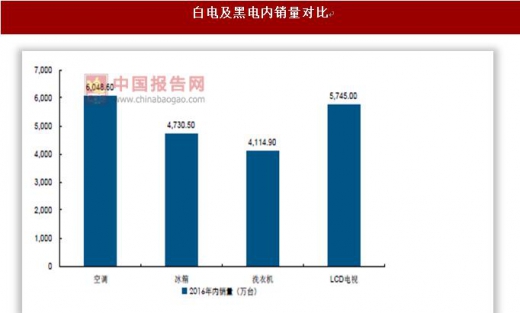

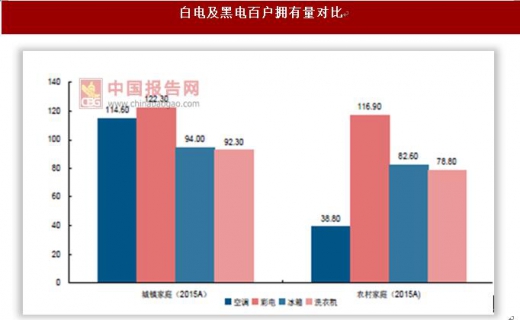

地产对于家电需求的影响集中体现在黑电、白电及厨电三个细分行业之中,而小家电由于更新换代快且不需要提前安装,因此更加偏向于冲动消费属性,其整体需求与地产的关联度较弱,因此我们并不对小家电与地产相关性做过多分析;而在黑电、白电及厨电三个细分行业中,按照国人购买家电的顺序,黑电和白电普及次序更偏前,目前处于更偏成熟的发展阶段,这点从二者内销量数据中也可以看出,因此对白电与黑电此处将结合在一起来分析。

在测算之前,我们结合实际情况设定以下假设条件:

假设一:地产对白电及黑电需求的拉动集中在新房销售上,二手房不予考虑:一是考虑到虽一线城市中二手房成交占比较高,但在整体市场中占比并不显著,二是考虑到二手房数据的可得性较差,三是考虑到二手房对需求拉动已基本反映在更新需求及保有量提升带来的新增需求中,在此不做重复测算;

假设二:期房与现房对需求影响的滞后期有所不同,根据产业交流及日常经验,假定期房成交9 个月后产生白电与黑电的购置需求,现房则为3 个月;

假设三:购房者80%选择装修新房(考虑部分投资性购房),且每套房平均购置空调、彩电1.8 台(新房配置台数超过总体普及水平),每套房平均购置冰箱及洗衣机1 台;

基于全国住宅商品房的销售面积及销售套数数据,对单套住宅平均面积进行测算如下:

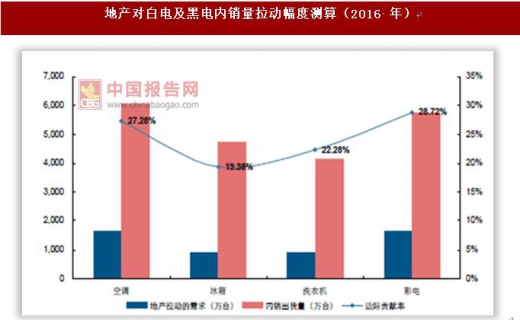

根据以上假设得出的测算结果,预计2016 年地产拉动的需求在空冰洗彩内销量中占比分别为27.28%、19.38%、22.28%及28.72%,即目前地产对于白电及黑电的拉动幅度均不足30%,换言之,如果在后续地产持续严厉调控背景下,悲观预期下假设地产成交量下滑10%,白电及黑电的内销量下滑幅度也不及3%,影响较为有限;使得其影响并不显著的主因在于行业已逐渐步入成长后期阶段,农村市场普及需求及更新需求逐渐占据主导作用,而后续考虑到更新需求占比持续提升,相应的地产对白电及黑电需求的影响将更进一步弱化;基于以上分析,我们认为地产对白电及黑电需求的影响作用并没有市场所担忧的那么显著。

厨电:虽与地产高度相关,但穿越周期能力更强

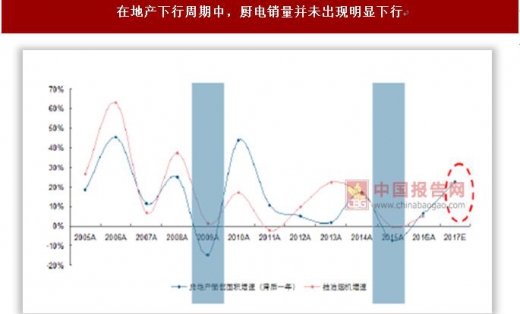

厨电由于行业更偏发展早期且装修属性更强,因此有必要单独分析:一方面,地产与厨电高度相关,参考过去10 年地产成交与烟机销量相关性,二者相关系数接近0.7;另一方面,高成长属性、渗透率提升可充分抵消地产可能的负面影响,例如2008 年、2014 年商品房成交面积分别下滑14.72%及7.58%,滞后一年在2009 年抽油烟机仍实现1.25%增长且在2015 年也仅下滑0.54%,此外具体到行业龙头来看,其基于集中度提升使得销量表现更好于市场整体(具体可参见老板电器),由此可见厨电受地产因素的扰动幅度也并不及市场预期的那么明显;而站在当前时点,厨电行业保有量水平相较2015 年并无明显提升,且目前龙头市占率依旧处于相对不高的水平,此外考虑到厨电品类扩张路径也在延续,在此影响下即便短期房地产销售有所下滑,其对厨电行业整体影响也较为有限。

地产对家电需求的拉动,并没有想象中那么大

家电需求是由多重因素共同驱动,地产仅为其中一个驱动因素:家电属于消费品中显著带有地产后周期属性的品种,地产对于家电消费有拉动作用这一点毋庸置疑,不过当前市场对于地产拉动作用有一定程度夸大;宏观来看,家电行业总需求可大致区分为新增需求以及更新需求,而考虑到国内具有显著的城乡二元化结构,新增需求可以进一步划分为城镇新增及农村新增需求,其中城镇新增一方面源自原有家庭保有量的进一步提升,另一方面则源自新房装修,而仅新房装修带来的新增需求与地产有关。

资料来源:中国报告网整理

资料来源:中国报告网整理

不同发展阶段,各因素对于总需求的驱动力有所不同:第一阶段,即在行业发展导入期, 需求基本仅由城镇市场新增需求所决定;而过渡至第二阶段,即成长期,需求则由城镇、农村市场普及需求以及更新需求来共同驱动;再到第三阶段行业,即成熟期,需求则由更新需求驱动;我国家电行业当前处于第二阶段,而后续随着行业逐渐成熟,农村市场普及需求以及更新需求占比将越来越高,而城镇市场新增需求占比则逐步下降,换一句话说,地产销售所带动的城镇市场普及需求对于整体需求的拉动作用会越来越小,那么对于当前地产具体拉动作用多大,我们以下将分别作出具体分析:

白电&黑电:地产对内销量的拉动作用不足三成

地产对于家电需求的影响集中体现在黑电、白电及厨电三个细分行业之中,而小家电由于更新换代快且不需要提前安装,因此更加偏向于冲动消费属性,其整体需求与地产的关联度较弱,因此我们并不对小家电与地产相关性做过多分析;而在黑电、白电及厨电三个细分行业中,按照国人购买家电的顺序,黑电和白电普及次序更偏前,目前处于更偏成熟的发展阶段,这点从二者内销量数据中也可以看出,因此对白电与黑电此处将结合在一起来分析。

数据来源:中国统计数据库

数据来源:中国统计数据库

在测算之前,我们结合实际情况设定以下假设条件:

假设一:地产对白电及黑电需求的拉动集中在新房销售上,二手房不予考虑:一是考虑到虽一线城市中二手房成交占比较高,但在整体市场中占比并不显著,二是考虑到二手房数据的可得性较差,三是考虑到二手房对需求拉动已基本反映在更新需求及保有量提升带来的新增需求中,在此不做重复测算;

假设二:期房与现房对需求影响的滞后期有所不同,根据产业交流及日常经验,假定期房成交9 个月后产生白电与黑电的购置需求,现房则为3 个月;

假设三:购房者80%选择装修新房(考虑部分投资性购房),且每套房平均购置空调、彩电1.8 台(新房配置台数超过总体普及水平),每套房平均购置冰箱及洗衣机1 台;

基于全国住宅商品房的销售面积及销售套数数据,对单套住宅平均面积进行测算如下:

数据来源:中国统计数据库

根据以上假设得出的测算结果,预计2016 年地产拉动的需求在空冰洗彩内销量中占比分别为27.28%、19.38%、22.28%及28.72%,即目前地产对于白电及黑电的拉动幅度均不足30%,换言之,如果在后续地产持续严厉调控背景下,悲观预期下假设地产成交量下滑10%,白电及黑电的内销量下滑幅度也不及3%,影响较为有限;使得其影响并不显著的主因在于行业已逐渐步入成长后期阶段,农村市场普及需求及更新需求逐渐占据主导作用,而后续考虑到更新需求占比持续提升,相应的地产对白电及黑电需求的影响将更进一步弱化;基于以上分析,我们认为地产对白电及黑电需求的影响作用并没有市场所担忧的那么显著。

数据来源:中国统计数据库

数据来源:中国统计数据库

厨电:虽与地产高度相关,但穿越周期能力更强

厨电由于行业更偏发展早期且装修属性更强,因此有必要单独分析:一方面,地产与厨电高度相关,参考过去10 年地产成交与烟机销量相关性,二者相关系数接近0.7;另一方面,高成长属性、渗透率提升可充分抵消地产可能的负面影响,例如2008 年、2014 年商品房成交面积分别下滑14.72%及7.58%,滞后一年在2009 年抽油烟机仍实现1.25%增长且在2015 年也仅下滑0.54%,此外具体到行业龙头来看,其基于集中度提升使得销量表现更好于市场整体(具体可参见老板电器),由此可见厨电受地产因素的扰动幅度也并不及市场预期的那么明显;而站在当前时点,厨电行业保有量水平相较2015 年并无明显提升,且目前龙头市占率依旧处于相对不高的水平,此外考虑到厨电品类扩张路径也在延续,在此影响下即便短期房地产销售有所下滑,其对厨电行业整体影响也较为有限。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。