参考中国报告网发布的《2017-2022年中国家电行业市场发展现状及十三五运营管理深度分析报告》

家电板块17 年至今股价表现极为抢眼,大涨之余,市场在既有估值体系下对家电板块尤其是价值蓝筹持续上行的延续性以及录得一定绝对涨幅之后估值是否已在高位存在一定忧虑;那么到底是估值还是业绩驱动了本轮家电行情,我们又该如何来看待当前以及未来家电板块的估值走向?

到底赚的是估值的钱还是业绩的钱?

基于经典的“股价=PE 估值×每股收益”模型,我们一般可将股价的涨跌理解为估值与当期业绩共同作用的结果,且考虑到估值的影响因素包括预期、偏好等难以准确客观量化的指标,因此当期业绩相对于估值而言是更加直接客观的股价驱动因素,在估值影响因素无重大突变的情况下,股价的走势将较大程度的反应当前业绩表现,而这一情况与业绩稳健增长的家电行业以及板块内优质龙头公司具有极高的匹配度。

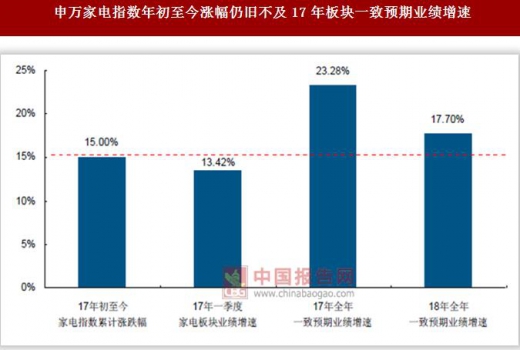

具体到数据层面,17 年至今申万家电指数累计上涨15.00%,而17 年一季度板块业绩增速为13.42%,也就是说即便将一季度的财务数据年化来看,在17 年业绩反应充分的前提下当前家电板块的涨幅中约90%归功于业绩增长,仅约10%可归因于估值提升, 因此如果我们在16 年没有担忧板块估值至少在目前也完全不应该有类似担忧;更进一步,基于万得一致预期净利润数据,家电板块17 及18 年的一致预测净利润规模同比增速为23.28%及17.70%,考虑到当前15.00%的指数涨幅及年末估值切换因素,业绩支撑的板块上行空间依旧明显。

而从历史数据来看,自08 年以来,指数涨幅显著跑赢板块业绩增长的年份仅有两年, 分别为09 年及15 年,而这两年均正好对应着市场牛市;在其余8 年之中,指数涨幅与板块业绩增长相当及显著不及的各有4 年;因此,总体来看除了特别显著的牛市环境下, 家电板块大多数情况下依靠业绩驱动,且不少年份估值水平甚至成为拖累项,这一现象在10 年及11 年尤其明显;总的来说,08 年至今除了牛市之外,板块所赚取的依旧是业绩的钱,包括17 年在内业绩驱动板块股价的核心逻辑并没有发生根本转变,之所以会有估值高位的假象,主因仍旧在于优质个股短期上涨速度较快且市场整体缺乏热点, 从而使得股价高位与估值高位等同的错误认知得以产生。

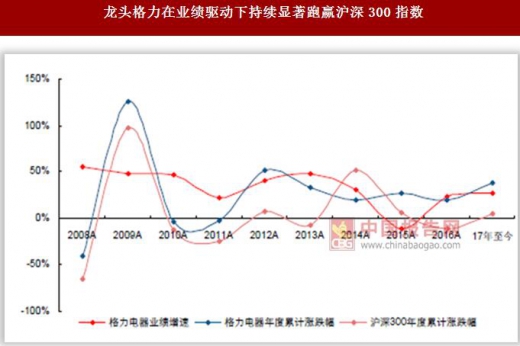

从个股层面来看,赚取业绩增长的钱的结论表现得更加充分且也呈现出较为明显的分化特征:一方面,剔除次新股之外17 年至今板块涨幅居前的绝大部分为价值蓝筹标的, 且基于万得一致预期计算的17 年静态PE 及16 年末实际静态PE 组合来看,也仅有价值蓝筹个股位于45 度线左侧且偏离幅度较小,市场对确定性较高且业绩表现优异标的偏好十分明显;与此同时,就涨跌幅角度来看,得益于一季度超预期的业绩表现,年初至今涨跌幅对一季度业绩增速的还原度较高;而切换到全年来看,以老板等为代表的成长个股涨跌幅也基本只反映了业绩增长预期,而以华帝及海信科龙为代表的拐点向上标的业绩表现尚未完全在股价层面兑现。

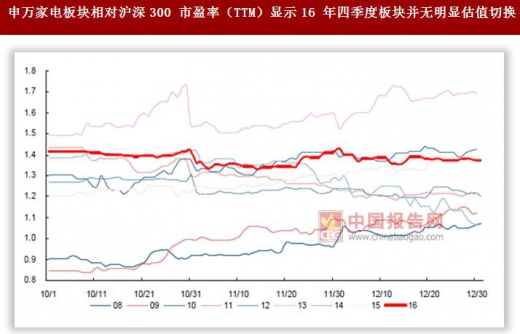

总体上我们看到价值蓝筹在年初至今涨跌幅与全年业绩匹配方面存在一定差异,三大白电龙头尤甚,不可否认这其中确切存在着一定程度的估值提升,但其幅度绝不及二者所显示的差异那般大;因为作为以业绩为股价表现核心驱动力量的板块,年末一般存在着较为确定的估值切换行情,且过去9 年中的5 年体现得极其明显,11、12 年及14 年主要受累市场因素估值有所下滑,仅16 年估值表现较为平稳;我们判断期内地产调控及原材料涨价是使得估值切换未能顺利实现的主因,核心还是对于业绩端的担忧;而随着其后出货、终端及经营端数据的逐步超预期,这一本该于16 年四季度实现的估值切换行情或被迟滞到17 年一季度,在此背景下白电龙头真正的估值提升较为有限。

此外,若以价值蓝筹个股长时间序列的表现来看市场最终的盈利来源,业绩为核心驱动力的结论进一步被夯实,且从高成长的老板电器的表现来看,业绩增速在大多数年份里显著超越其股价涨幅;总的来说,无论是从板块还是从个股,无论是从17 年至今的表现还是历史经验的回溯,行业仍旧以赚取业绩增长的钱为主,高股价源于坚实的业绩基础,其与高估值是完全相异的概念;与此同时,我们基于板块稳健增长特性、市场风险偏好、监管风格转向等因素,认为优质消费公司将迎来一轮估值重构周期,后续我们或将持续看到消费价值蓝筹及成长龙头出现戴维斯双击的市场表现。

家电板块17 年至今股价表现极为抢眼,大涨之余,市场在既有估值体系下对家电板块尤其是价值蓝筹持续上行的延续性以及录得一定绝对涨幅之后估值是否已在高位存在一定忧虑;那么到底是估值还是业绩驱动了本轮家电行情,我们又该如何来看待当前以及未来家电板块的估值走向?

到底赚的是估值的钱还是业绩的钱?

基于经典的“股价=PE 估值×每股收益”模型,我们一般可将股价的涨跌理解为估值与当期业绩共同作用的结果,且考虑到估值的影响因素包括预期、偏好等难以准确客观量化的指标,因此当期业绩相对于估值而言是更加直接客观的股价驱动因素,在估值影响因素无重大突变的情况下,股价的走势将较大程度的反应当前业绩表现,而这一情况与业绩稳健增长的家电行业以及板块内优质龙头公司具有极高的匹配度。

申万家电指数年初至今涨幅仍旧不及17年板块一致预期业绩增速

数据来源:中国统计数据库

除09年及15年两轮市场牛市以外,业绩为板块市场表现最主要的驱动力

数据来源:中国统计数据库

而从历史数据来看,自08 年以来,指数涨幅显著跑赢板块业绩增长的年份仅有两年, 分别为09 年及15 年,而这两年均正好对应着市场牛市;在其余8 年之中,指数涨幅与板块业绩增长相当及显著不及的各有4 年;因此,总体来看除了特别显著的牛市环境下, 家电板块大多数情况下依靠业绩驱动,且不少年份估值水平甚至成为拖累项,这一现象在10 年及11 年尤其明显;总的来说,08 年至今除了牛市之外,板块所赚取的依旧是业绩的钱,包括17 年在内业绩驱动板块股价的核心逻辑并没有发生根本转变,之所以会有估值高位的假象,主因仍旧在于优质个股短期上涨速度较快且市场整体缺乏热点, 从而使得股价高位与估值高位等同的错误认知得以产生。

17 年至今三大白电龙头估值仅有小幅提升

数据来源:中国统计数据库

从个股层面来看,赚取业绩增长的钱的结论表现得更加充分且也呈现出较为明显的分化特征:一方面,剔除次新股之外17 年至今板块涨幅居前的绝大部分为价值蓝筹标的, 且基于万得一致预期计算的17 年静态PE 及16 年末实际静态PE 组合来看,也仅有价值蓝筹个股位于45 度线左侧且偏离幅度较小,市场对确定性较高且业绩表现优异标的偏好十分明显;与此同时,就涨跌幅角度来看,得益于一季度超预期的业绩表现,年初至今涨跌幅对一季度业绩增速的还原度较高;而切换到全年来看,以老板等为代表的成长个股涨跌幅也基本只反映了业绩增长预期,而以华帝及海信科龙为代表的拐点向上标的业绩表现尚未完全在股价层面兑现。

申万家电板块相对沪深300 市盈率(TTM)显示16 年四季度板块并无明显估值切换

数据来源:中国统计数据库

总体上我们看到价值蓝筹在年初至今涨跌幅与全年业绩匹配方面存在一定差异,三大白电龙头尤甚,不可否认这其中确切存在着一定程度的估值提升,但其幅度绝不及二者所显示的差异那般大;因为作为以业绩为股价表现核心驱动力量的板块,年末一般存在着较为确定的估值切换行情,且过去9 年中的5 年体现得极其明显,11、12 年及14 年主要受累市场因素估值有所下滑,仅16 年估值表现较为平稳;我们判断期内地产调控及原材料涨价是使得估值切换未能顺利实现的主因,核心还是对于业绩端的担忧;而随着其后出货、终端及经营端数据的逐步超预期,这一本该于16 年四季度实现的估值切换行情或被迟滞到17 年一季度,在此背景下白电龙头真正的估值提升较为有限。

龙头格力在业绩驱动下持续显著跑赢沪深300指数

数据来源:中国统计数据库

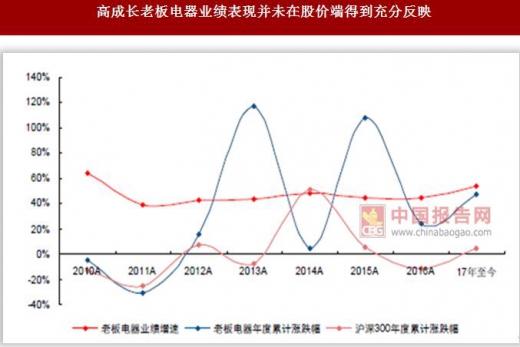

高成长老板电器业绩表现并未在股价端得到充分反映

数据来源:中国统计数据库

此外,若以价值蓝筹个股长时间序列的表现来看市场最终的盈利来源,业绩为核心驱动力的结论进一步被夯实,且从高成长的老板电器的表现来看,业绩增速在大多数年份里显著超越其股价涨幅;总的来说,无论是从板块还是从个股,无论是从17 年至今的表现还是历史经验的回溯,行业仍旧以赚取业绩增长的钱为主,高股价源于坚实的业绩基础,其与高估值是完全相异的概念;与此同时,我们基于板块稳健增长特性、市场风险偏好、监管风格转向等因素,认为优质消费公司将迎来一轮估值重构周期,后续我们或将持续看到消费价值蓝筹及成长龙头出现戴维斯双击的市场表现。

资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。