近几年,随着移动互联网的快速发展和居民消费能力持续提升,我国移动用车市场随之兴起并实现快速发展,打车、租车、专车、拼车软件等新型商业模式层出不穷,为实现资源优化配置、缓解城市交通压力提供了可行的解决方案。

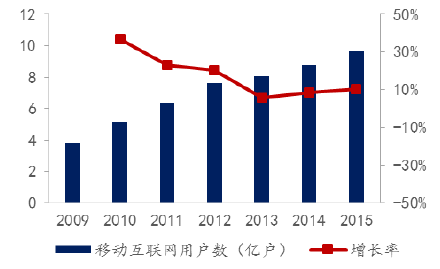

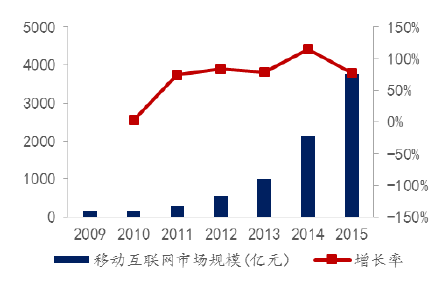

1、中国移动用车市场的发展得益于我国移动互联网的快速发展。2015年中国移动互联网用户数为9.64亿户,同比增长10.2%;移动互联网市场规模为3776亿元,同比增长76.88%。移动互联网规模的增长,一定程度体现了用户在移动端消费能力的提升,在用户规模增长及消费能力增长双向驱动下,为移动用车行业兴起提供良好的发展背景。

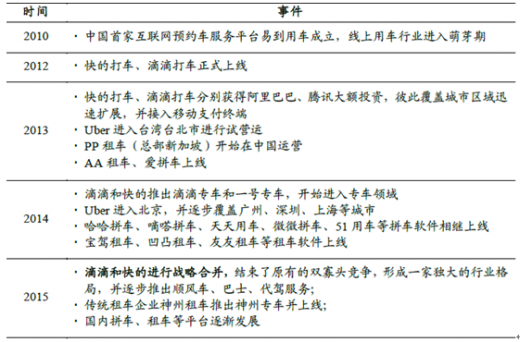

2、我国移动用车服务自2010年出现,经历了3年的培育期后、于2013年进入高速成长期,滴滴、快的等核心企业相继成立并在短时间内迅速发展,大大提高了普通市民对移动用车的认知,同时也推动了专车、拼车、租车等细分行业。

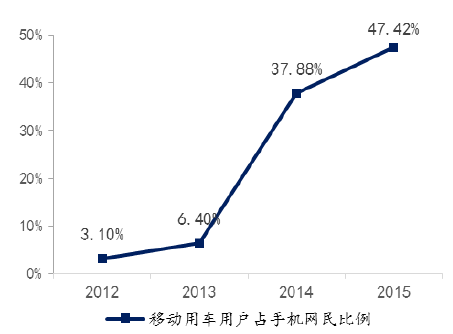

3、移动用车市场用户人数快速增加,占手机网民的比例为47%。数据显示,2012年我国移动用车用户数仅为0.13亿,2015年达到2.94亿,预计2016年将达3.62亿人。2014年在各大平台疯狂补贴下,中国移动用车用户规模出现爆发式增长,增速高达559.4%,而后随着滴滴、快的合并补贴的减少,增速出现骤降,用户增长率渐趋平稳。从移动用车用户占手机网民的比例可以看出,移动用车用户占手机网民的比例不断提升,2015年占比达到47.4%。未来,围绕出行用车的生态将逐步建立,将有更多的用户享受移动互联网带来的出行便捷,用户增长空间较大。

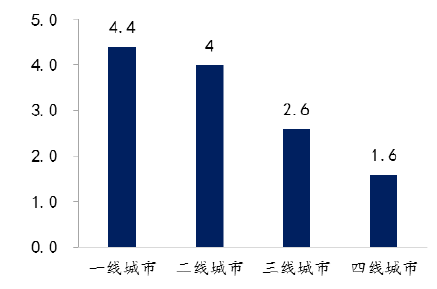

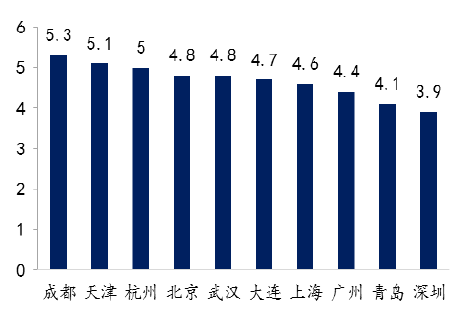

用户使用习惯逐渐养成,城市月人均出行次数最高为5.3次。移动用车服务为人们出行带来了一种全新的方式,其良好的用户体验吸引越来越多的用户使用。经过几年的发展和用户积累,我国移动用车用户的使用习惯逐渐养成,从各线城市出行频次来看,一线城市的月均出行次数最高,达到4.4次,二线城市为4次,三线和四线城市分别为2.6次、1.6次。从主要城市月人均出行次数看,成都市的月人均次数最高,为5.3次。

4、经过几年的竞争发展,我国移动用车市场集中度不断提高,形成了以滴滴快的为核心的竞争市场格局。从移动用车软件的用户覆盖率(安装软件比例)和活跃率(使用过软件比例)来看,滴滴快的的用户规模以绝对优势领跑移动出行市场。覆盖率方面,滴滴打车的用户覆盖率最高,为11.4%,快的打车用户覆盖率为2.32%,其他软件用户覆盖率均在2%以下;用户活跃率方面,滴滴打车活跃率最高,为9.32%,其他软件的用户活跃率均低于1%。

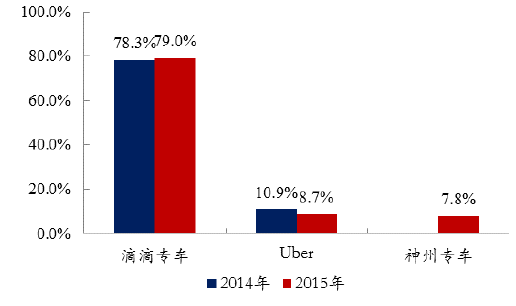

目前,在出租车打车软件市场份额中,滴滴出行(滴滴快的)一家独大,占据了98%以上的市场份额,而专车领域中,滴滴专车市场份额(按订单数量)从2014年78.3%上升到了2015年的79%,Uber从10.9%下降至8.7%,而2015年1月开展专车业务的神州租车2015年市场份额约7.8%。

参考观研天下发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

滴滴打车、快的打车于2015年2月14日正式宣布合并,合并后移动用车领域巨头地位更加明显。而随着2015年起专车类应用的异军突起,滴滴快的与进入中国市场的Uber、推出专车业务的神州租车形成竞争格局。Uber作为跨国企业,品牌效应明显;而神州租车作为传统租车企业,自有车辆的B2C模式使得运营更加规范,受到的监管阻力更小,政策优势明显。

5、移动用车行业发展迅速,订单量不断突破。以滴滴出行为例,2015年滴滴注册用户数突破2.5亿,司机超过1400万,全年订单总量达到14.3亿,这一数字相当于美国2015年所有出租车订单量的近两倍(美国年出租车订单量约8亿,当然中美出行方式结构存在差距)。今年3月19日,滴滴出行全平台(涵盖出租车、专车、快车、顺风车、代驾、巴士、试驾、企业版)整体完成日订单首次突破1000万。

移动用车行业受资本市场热捧,企业估值较高,滴滴出行以200亿美元领先。整体来看,移动用车领域的融资金额较高,自移动用车兴起以来,连续获得多轮融资,资本热潮一直在持续。滴滴出行快的于2016年2月开启最新一轮10亿美元融资,该轮融资完成后,滴滴出行的估值将超过200亿美元,而此次融资距离上一轮仅隔5个月。Uber于2014年12月获得百度、红杉资本等28亿美元E轮融资,目前Uber中国的市值约为80亿美元,而神州专车于2016年2月29日完成了新一轮36.8亿元融资,投后估值为287亿元。

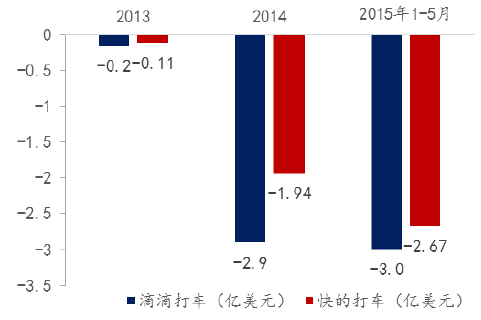

通过补贴方式迅速扩张,目前尚未盈利。目前移动用车企业仍处于烧钱阶段,通过巨额补贴的方式来提升用户规模和枪战市场,面临连续的亏损。以滴滴出行为例,出租车打车业务尚无盈利模式,大额补贴带来的持续的亏损。根据普华永道给滴滴快的出租车业务做的财务审计,2013年到2015年前五个月烧钱速度飞快。2013年,滴滴出租车业务的净亏损约为1600万美元,而到了2014年,就变成了2.9亿美元,直至2015年前五个月的3亿美元。快的出租车业务的数字类似,分别是1132万美元、1.94亿美元和2.67亿美元。

虽然专车业务具有明确的盈利模式,但巨额补贴下尚未实现盈利。滴滴出行2015年1-5月专业业务收入为1.75亿美元,但专车补贴就高达3亿美元,毛损失为2.75亿美元。同样,神州专车上线后,专业也是处于亏损状态,公开转让说明书显示,神州专车2015年营收17亿元,但受累于市场补贴,以及在雇佣司机、车辆租赁等方面的巨额开支,当年净亏损37

探索商业盈利变现,未来盈利可期。在持续两年烧钱补贴市场之后,移动用车企业开始探索商业盈利变现。以滴滴出行为例,在发展专车业务获取收入的同时,积极拓展拼车、巴士、代驾、试驾等多元业务提升盈利能力,滴滴出行对外宣称,2016年滴滴有望实现盈利。未来实现盈利可能主要来自两个维度,一是出行业务纵向深耕,借助更具优势的细分领域创造价值;二是O2O服务横向拓展——从出行用车高度相关的生活化场景需求切入,接入本地化O2O服务。纵向主要基于现有的产品线获得平台费、广告费、车费等获取收入;横向拓展方面,可逐渐从出行平台向O2O生活平台进行延伸,通过跨界合作在医疗、教育、地产、汽车等不同细分领域进行探索。长期来看,随着用户使用习惯的养成,市场环境的成熟,移动用车行业会保持高速发展,盈利模式也会更加多样化。

1、中国移动用车市场的发展得益于我国移动互联网的快速发展。2015年中国移动互联网用户数为9.64亿户,同比增长10.2%;移动互联网市场规模为3776亿元,同比增长76.88%。移动互联网规模的增长,一定程度体现了用户在移动端消费能力的提升,在用户规模增长及消费能力增长双向驱动下,为移动用车行业兴起提供良好的发展背景。

2009-2015年中国移动互联网用户数

中国移动互联网市场规模

中国移动用车行业发展阶段

中国移动用车发展历程

3、移动用车市场用户人数快速增加,占手机网民的比例为47%。数据显示,2012年我国移动用车用户数仅为0.13亿,2015年达到2.94亿,预计2016年将达3.62亿人。2014年在各大平台疯狂补贴下,中国移动用车用户规模出现爆发式增长,增速高达559.4%,而后随着滴滴、快的合并补贴的减少,增速出现骤降,用户增长率渐趋平稳。从移动用车用户占手机网民的比例可以看出,移动用车用户占手机网民的比例不断提升,2015年占比达到47.4%。未来,围绕出行用车的生态将逐步建立,将有更多的用户享受移动互联网带来的出行便捷,用户增长空间较大。

2012-2018年中国移动用车用户规模

中国移动用车用户占手机网民比例

用户使用习惯逐渐养成,城市月人均出行次数最高为5.3次。移动用车服务为人们出行带来了一种全新的方式,其良好的用户体验吸引越来越多的用户使用。经过几年的发展和用户积累,我国移动用车用户的使用习惯逐渐养成,从各线城市出行频次来看,一线城市的月均出行次数最高,达到4.4次,二线城市为4次,三线和四线城市分别为2.6次、1.6次。从主要城市月人均出行次数看,成都市的月人均次数最高,为5.3次。

各线城市月人均出行次数

主要城市月人均出行次数

4、经过几年的竞争发展,我国移动用车市场集中度不断提高,形成了以滴滴快的为核心的竞争市场格局。从移动用车软件的用户覆盖率(安装软件比例)和活跃率(使用过软件比例)来看,滴滴快的的用户规模以绝对优势领跑移动出行市场。覆盖率方面,滴滴打车的用户覆盖率最高,为11.4%,快的打车用户覆盖率为2.32%,其他软件用户覆盖率均在2%以下;用户活跃率方面,滴滴打车活跃率最高,为9.32%,其他软件的用户活跃率均低于1%。

2015年6月移动用车软件用户月度覆盖率及活跃率

目前,在出租车打车软件市场份额中,滴滴出行(滴滴快的)一家独大,占据了98%以上的市场份额,而专车领域中,滴滴专车市场份额(按订单数量)从2014年78.3%上升到了2015年的79%,Uber从10.9%下降至8.7%,而2015年1月开展专车业务的神州租车2015年市场份额约7.8%。

参考观研天下发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

2015年出租车叫车市场份额

主要专车服务提供商市场份额对比(按订单数量)

滴滴打车、快的打车于2015年2月14日正式宣布合并,合并后移动用车领域巨头地位更加明显。而随着2015年起专车类应用的异军突起,滴滴快的与进入中国市场的Uber、推出专车业务的神州租车形成竞争格局。Uber作为跨国企业,品牌效应明显;而神州租车作为传统租车企业,自有车辆的B2C模式使得运营更加规范,受到的监管阻力更小,政策优势明显。

5、移动用车行业发展迅速,订单量不断突破。以滴滴出行为例,2015年滴滴注册用户数突破2.5亿,司机超过1400万,全年订单总量达到14.3亿,这一数字相当于美国2015年所有出租车订单量的近两倍(美国年出租车订单量约8亿,当然中美出行方式结构存在差距)。今年3月19日,滴滴出行全平台(涵盖出租车、专车、快车、顺风车、代驾、巴士、试驾、企业版)整体完成日订单首次突破1000万。

移动用车行业受资本市场热捧,企业估值较高,滴滴出行以200亿美元领先。整体来看,移动用车领域的融资金额较高,自移动用车兴起以来,连续获得多轮融资,资本热潮一直在持续。滴滴出行快的于2016年2月开启最新一轮10亿美元融资,该轮融资完成后,滴滴出行的估值将超过200亿美元,而此次融资距离上一轮仅隔5个月。Uber于2014年12月获得百度、红杉资本等28亿美元E轮融资,目前Uber中国的市值约为80亿美元,而神州专车于2016年2月29日完成了新一轮36.8亿元融资,投后估值为287亿元。

通过补贴方式迅速扩张,目前尚未盈利。目前移动用车企业仍处于烧钱阶段,通过巨额补贴的方式来提升用户规模和枪战市场,面临连续的亏损。以滴滴出行为例,出租车打车业务尚无盈利模式,大额补贴带来的持续的亏损。根据普华永道给滴滴快的出租车业务做的财务审计,2013年到2015年前五个月烧钱速度飞快。2013年,滴滴出租车业务的净亏损约为1600万美元,而到了2014年,就变成了2.9亿美元,直至2015年前五个月的3亿美元。快的出租车业务的数字类似,分别是1132万美元、1.94亿美元和2.67亿美元。

滴滴快的出租车业务亏损情况

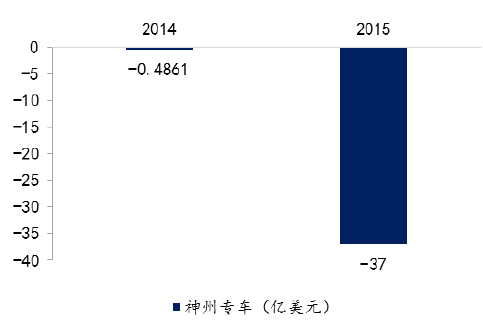

虽然专车业务具有明确的盈利模式,但巨额补贴下尚未实现盈利。滴滴出行2015年1-5月专业业务收入为1.75亿美元,但专车补贴就高达3亿美元,毛损失为2.75亿美元。同样,神州专车上线后,专业也是处于亏损状态,公开转让说明书显示,神州专车2015年营收17亿元,但受累于市场补贴,以及在雇佣司机、车辆租赁等方面的巨额开支,当年净亏损37

神州专车净亏损情况

探索商业盈利变现,未来盈利可期。在持续两年烧钱补贴市场之后,移动用车企业开始探索商业盈利变现。以滴滴出行为例,在发展专车业务获取收入的同时,积极拓展拼车、巴士、代驾、试驾等多元业务提升盈利能力,滴滴出行对外宣称,2016年滴滴有望实现盈利。未来实现盈利可能主要来自两个维度,一是出行业务纵向深耕,借助更具优势的细分领域创造价值;二是O2O服务横向拓展——从出行用车高度相关的生活化场景需求切入,接入本地化O2O服务。纵向主要基于现有的产品线获得平台费、广告费、车费等获取收入;横向拓展方面,可逐渐从出行平台向O2O生活平台进行延伸,通过跨界合作在医疗、教育、地产、汽车等不同细分领域进行探索。长期来看,随着用户使用习惯的养成,市场环境的成熟,移动用车行业会保持高速发展,盈利模式也会更加多样化。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。