一、全球需求稳定增长

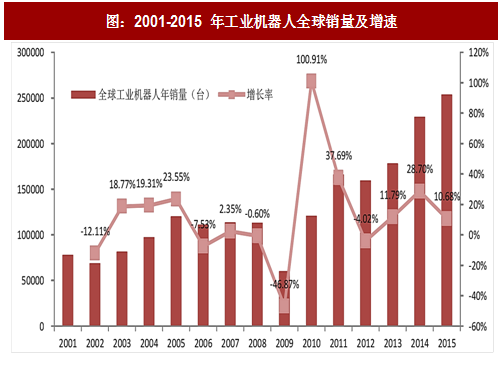

目前作为机器人行业的最大的子分类——工业机器人已经在汽车、金属制品、电子、橡胶及塑料等行业取得了广泛的应用。并且,随着性能不断提升,各种应用场景不断明晰,工业机器人的全球市场正以平均 15.2%的速度快速增长。2017 年,工业机器人将进一步提升普及率,销售额有望突破 147 亿美元,其中亚洲仍将是最大的销售市场。

二、国内工业机器人增速更快

即从 2010 年来开始进入持续增长,除了 2012 年销量有略微回落波动。再从横向关系比较来看,中国自进入 21 世纪以来工业机器人销量一直猛烈增长,从 2000 年我国销量占全球销量不足 1%到 2010 年销量占比超过 10%,再到 2016 年销量占比超过 30%。短短的十六年时间,中国已经几乎占据全球工业机器人销量的三分之一,这足以表明我国已然成为机器人的需求大国。

三、催生我国工业机器人需求端爆发的原因

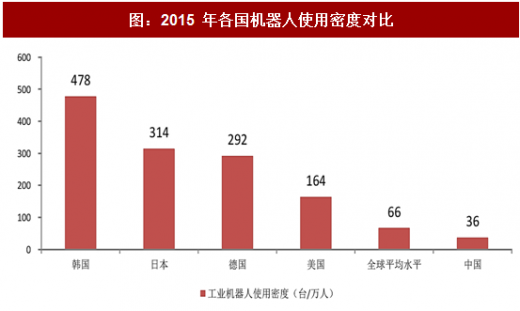

1、国内国产机器人低基数因素

我国目前工业机器人密度仍然很低,我国 2015 年工业机器人使用密度为 36 台/万人,韩国为 478 台/万人,日本为 314 台/万人,德国为 292 台/万人,美国为 164 台/万人,全球平均为 66 台/万人,我国机器人密度还不及世界平均水平,与韩日等国家相距甚远。机器人在全球制造业密度只有 0.62%,我国仅有 0.3%,即全球制造业 99.38%和中国制造业 99.7%依然依靠人力。中国工业机器人密度不足世界平均值的一半,在国家制造业转型大背景下,工业机器人未来发展空间广阔增长空间还很大,按照中国《机器人产业发展规划(2016-2020 年)》,到 2020 年工业机器人密度要到的 150 台/万人以上。

2、强大的制造业基础为机器人在新兴领域的应用提供了增长基础

工业机器人在汽车领域已经有了成熟应用,前文已提到国产机器人在该领域短期内很难有大规模的渗透率提升。但在类似于 3C、食品饮料、医疗、陶瓷等领域我国都是制造大国。尤其是 3C 领域,我国每年的规模以上电子信息制造业实现销售产值 在 10 万亿元以上,且该领域人员密集,生产精密度越来越高,成为机器人应用的天然应用平台。为我国机器人需求提供了强大的需求拉动动力。同时,这些领域的机器人应用主要以机械手等中低端产品为主,这也为我国机器人行业从弱到强的发展提供了不断进阶的保障。

参考观研天下发布《2017-2022年中国工业机器人行业发展态势及投资决策分析报告》

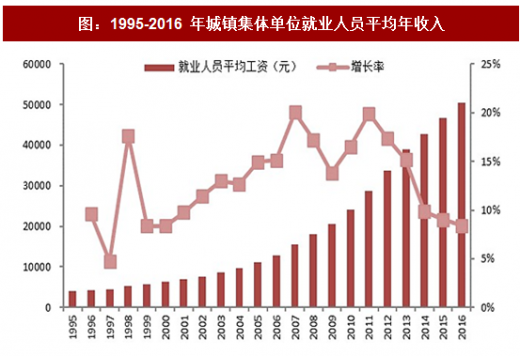

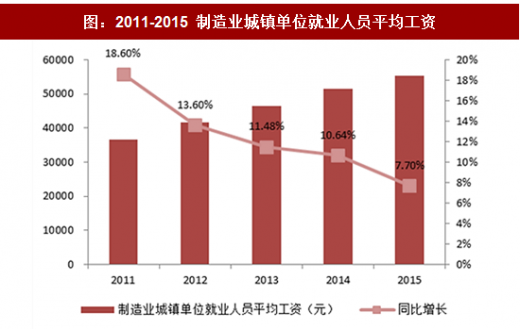

3、中国人口红利优势正在丧失,“机器换人”或迎来拐点

我国机器人行业发展具有 “起步晚、发展快”的特点。其中,“起步晚”是因为我国早期劳动人口众多,人工成本较低。然而近年来,我国人口老龄化加速,中国 15 岁至 64 岁的人口占总人口比例从 2011 年开始下滑,且降速不断提升,适龄的劳动人口不断下降。另一方面,据国家统计局数据,我国制造业城镇职工平均工资每年平均增速在 11%以上,净增值在 4 千元以上,但是随着技术的发展和更新,工业机器人的成本和价格正以 4%的速度逐年降低,使用寿命也越来越长。从性价比上讲,“机器换人”是大势所趋。

4、政策面不断推动,智能制造已成重要战略方向

2017 年 7 月 20 日, 国务院印发《新一代人工智能发展规划》,提出 2030 年前我国人工智能发展的总体战略、重点任务、资源配置及相关保障措施的整体规划。《规划》提出六项重点任务,智能机器人是六大重点领域之一,其中提到加快发展智能机器人、智能运载工具、智能终端,推进智能制造、智能物流发展促进产业的智能化升级,推广应用智能工厂,加快培育人工智能产业领军企业,还指出要重点发展智能制造,推进关键技术装备系统集成应用。

智能制造是全球经济中的新风口,工业自动化是实现智能制造的前提,预计到 2020 年我国智能制造产值有望超过 3 万亿元。发展智能制造是《中国制造 2025》战略的主攻方向,与之相关的政策规划不断出台,并推动制造业逐步向智能化、绿色化等方向转型升级,而人工智能与制造业融合创新,将加快制造业的智能化进程,进一步推动智能制造发展。根据中国《机器人产业发展规划(2016-2020 年)》,到 2020 年实现工业机器人密度(每万名工人使用工业机器人数量)达到 150 以上。“十三五”期间聚焦“两突破”、“三提升”,即实现机器人关键零部件和高端产品的重大突破,实现机器人质量可靠性、市场占有率和龙头企业竞争力的大幅提升。

目前作为机器人行业的最大的子分类——工业机器人已经在汽车、金属制品、电子、橡胶及塑料等行业取得了广泛的应用。并且,随着性能不断提升,各种应用场景不断明晰,工业机器人的全球市场正以平均 15.2%的速度快速增长。2017 年,工业机器人将进一步提升普及率,销售额有望突破 147 亿美元,其中亚洲仍将是最大的销售市场。

图:2001-2015 年工业机器人全球销量及增速

二、国内工业机器人增速更快

即从 2010 年来开始进入持续增长,除了 2012 年销量有略微回落波动。再从横向关系比较来看,中国自进入 21 世纪以来工业机器人销量一直猛烈增长,从 2000 年我国销量占全球销量不足 1%到 2010 年销量占比超过 10%,再到 2016 年销量占比超过 30%。短短的十六年时间,中国已经几乎占据全球工业机器人销量的三分之一,这足以表明我国已然成为机器人的需求大国。

图:2001-2015 年工业机器人我国销量及增速

三、催生我国工业机器人需求端爆发的原因

1、国内国产机器人低基数因素

我国目前工业机器人密度仍然很低,我国 2015 年工业机器人使用密度为 36 台/万人,韩国为 478 台/万人,日本为 314 台/万人,德国为 292 台/万人,美国为 164 台/万人,全球平均为 66 台/万人,我国机器人密度还不及世界平均水平,与韩日等国家相距甚远。机器人在全球制造业密度只有 0.62%,我国仅有 0.3%,即全球制造业 99.38%和中国制造业 99.7%依然依靠人力。中国工业机器人密度不足世界平均值的一半,在国家制造业转型大背景下,工业机器人未来发展空间广阔增长空间还很大,按照中国《机器人产业发展规划(2016-2020 年)》,到 2020 年工业机器人密度要到的 150 台/万人以上。

图:2015 年各国机器人使用密度对比

2、强大的制造业基础为机器人在新兴领域的应用提供了增长基础

工业机器人在汽车领域已经有了成熟应用,前文已提到国产机器人在该领域短期内很难有大规模的渗透率提升。但在类似于 3C、食品饮料、医疗、陶瓷等领域我国都是制造大国。尤其是 3C 领域,我国每年的规模以上电子信息制造业实现销售产值 在 10 万亿元以上,且该领域人员密集,生产精密度越来越高,成为机器人应用的天然应用平台。为我国机器人需求提供了强大的需求拉动动力。同时,这些领域的机器人应用主要以机械手等中低端产品为主,这也为我国机器人行业从弱到强的发展提供了不断进阶的保障。

参考观研天下发布《2017-2022年中国工业机器人行业发展态势及投资决策分析报告》

3、中国人口红利优势正在丧失,“机器换人”或迎来拐点

我国机器人行业发展具有 “起步晚、发展快”的特点。其中,“起步晚”是因为我国早期劳动人口众多,人工成本较低。然而近年来,我国人口老龄化加速,中国 15 岁至 64 岁的人口占总人口比例从 2011 年开始下滑,且降速不断提升,适龄的劳动人口不断下降。另一方面,据国家统计局数据,我国制造业城镇职工平均工资每年平均增速在 11%以上,净增值在 4 千元以上,但是随着技术的发展和更新,工业机器人的成本和价格正以 4%的速度逐年降低,使用寿命也越来越长。从性价比上讲,“机器换人”是大势所趋。

图:1995-2016 年城镇集体单位就业人员平均年收入

图:2011-2015 制造业城镇单位就业人员平均工资

4、政策面不断推动,智能制造已成重要战略方向

2017 年 7 月 20 日, 国务院印发《新一代人工智能发展规划》,提出 2030 年前我国人工智能发展的总体战略、重点任务、资源配置及相关保障措施的整体规划。《规划》提出六项重点任务,智能机器人是六大重点领域之一,其中提到加快发展智能机器人、智能运载工具、智能终端,推进智能制造、智能物流发展促进产业的智能化升级,推广应用智能工厂,加快培育人工智能产业领军企业,还指出要重点发展智能制造,推进关键技术装备系统集成应用。

智能制造是全球经济中的新风口,工业自动化是实现智能制造的前提,预计到 2020 年我国智能制造产值有望超过 3 万亿元。发展智能制造是《中国制造 2025》战略的主攻方向,与之相关的政策规划不断出台,并推动制造业逐步向智能化、绿色化等方向转型升级,而人工智能与制造业融合创新,将加快制造业的智能化进程,进一步推动智能制造发展。根据中国《机器人产业发展规划(2016-2020 年)》,到 2020 年实现工业机器人密度(每万名工人使用工业机器人数量)达到 150 以上。“十三五”期间聚焦“两突破”、“三提升”,即实现机器人关键零部件和高端产品的重大突破,实现机器人质量可靠性、市场占有率和龙头企业竞争力的大幅提升。

表:2017 年科技部重点专项项目分布

表:机器人产业发展规划 2020 年目标

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。