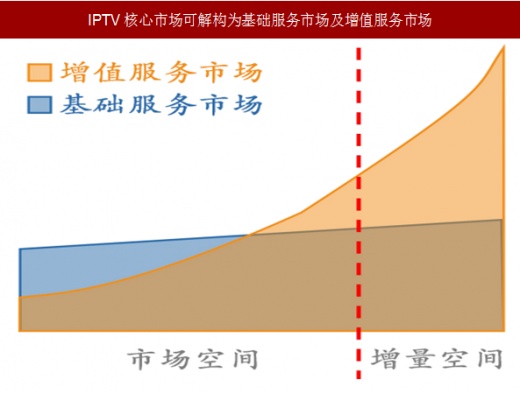

1.IPTV核心市场可拆解为基础服务市场及增值服务市场两大部分

用户规模增长红利消退后,用户流量变现路径有待观察。根据我们的产业调研,地方层面广电系与电信系利益分配仍不明朗,电信系大力推广IPTV业务,用户规模保持高速增长较为确定,市场规模增速基本匹配用户规模增速。但当用户增速红利消退后,巨大用户流量能否持续且有效变现,转化为市场规模高速增长仍有待观察。

为更清晰的解构IPTV市场及未来发展情况,我们认为IPTV市场可拆解为基础服务市场及增值服务市场两大部分,这两大市场在同一时点同时存在,在不同时点各自市场份额占总市场的比重不同,大致趋势是基础服务市场份额占比降低,增值服务市场份额占比提高,我们测算IPTV核心市场空间约1648亿,对应年ARPU值约689元,包括基础服务市场空间约717亿,增值服务市场空间约930.7亿(包括包月/包年增值服务858亿及互动点播服务73亿)。

基础服务市场主要指基础月费、开通聚场频道、回看功能等升级功能(月费),直播服务是其核心;增值服务市场主要包括包月/包年增值服务(电影、电视剧、动漫、体育、教育等)、付费点播(按次)、电商等互动增值服务。

2.基础服务市场本质是存量市场,增长逻辑为用户增长红利叠加提价预期

彩电保有量基本饱和,IPTV基础服务市场本质是存量市场,其成长空间主要源于电视用户内部的结构化调整。

参考中国报告网发布《2017-2022年中国IPTV行业市场发展现状及十三五市场竞争态势报告》

根据国家统计局数据,2011年以来我国彩电产量基本维持个位数增长,2017年上半年彩电产量近十年以来首次出现负增长,表明彩电市场空间已相对饱和,新增电视用户较少。根据奥维相关数据,2015年我国彩电保有量已经较高,达到6.4亿台。彩电市场空间饱和对应电视用户规模已接近天花板,IPTV基础服务市场本质是存量市场,用户规模提升主要源于电视用户转化。

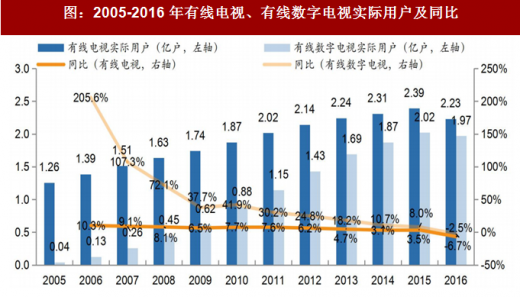

根据《2016年国民经济和社会发展统计公报》,2016年有线电视实际用户数量首次下降,相比2015年峰值2.39亿户下降了1600万户,小于2016年IPTV4000万的新增用户数,主要系部分IPTV用户同时也是有线电视用户。

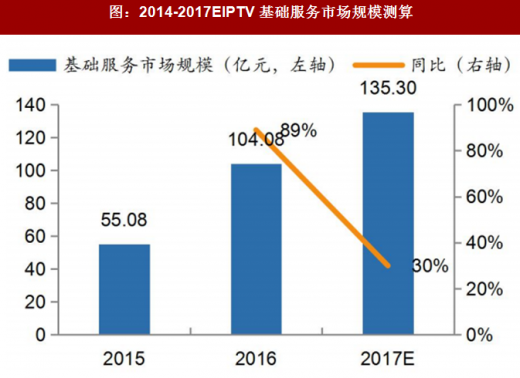

目前IPTV基础服务市场规模约104亿。

根据我们的产业调研,目前上海有线电视基础开通月费为23元/月;上海IPTV有两种开通方式,

未来2-3年IPTV用户规模保持高速增长较为确定,市场规模增速基本匹配用户规模增速。目前IPTV市场处于基础服务市场主导阶段,增值服务市场份额占比不高,在该发展阶段,IPTV市场规模增长逻辑为用户规模高增速红利叠加基础月费回升预期。

未来随着用户规模增长红利消退,IPTV市场规模增长逻辑将转变为主要依靠增值服务市场。对标有线电视2015年2.39亿的用户规模峰值及有线电视基础开通月费中位数25元/月,我们测算IPTV基础服务市场的市场空间将达到717亿。

用户规模增长红利消退后,用户流量变现路径有待观察。根据我们的产业调研,地方层面广电系与电信系利益分配仍不明朗,电信系大力推广IPTV业务,用户规模保持高速增长较为确定,市场规模增速基本匹配用户规模增速。但当用户增速红利消退后,巨大用户流量能否持续且有效变现,转化为市场规模高速增长仍有待观察。

为更清晰的解构IPTV市场及未来发展情况,我们认为IPTV市场可拆解为基础服务市场及增值服务市场两大部分,这两大市场在同一时点同时存在,在不同时点各自市场份额占总市场的比重不同,大致趋势是基础服务市场份额占比降低,增值服务市场份额占比提高,我们测算IPTV核心市场空间约1648亿,对应年ARPU值约689元,包括基础服务市场空间约717亿,增值服务市场空间约930.7亿(包括包月/包年增值服务858亿及互动点播服务73亿)。

基础服务市场主要指基础月费、开通聚场频道、回看功能等升级功能(月费),直播服务是其核心;增值服务市场主要包括包月/包年增值服务(电影、电视剧、动漫、体育、教育等)、付费点播(按次)、电商等互动增值服务。

图:IPTV核心市场可解构为基础服务市场及增值服务市场

彩电保有量基本饱和,IPTV基础服务市场本质是存量市场,其成长空间主要源于电视用户内部的结构化调整。

参考中国报告网发布《2017-2022年中国IPTV行业市场发展现状及十三五市场竞争态势报告》

根据国家统计局数据,2011年以来我国彩电产量基本维持个位数增长,2017年上半年彩电产量近十年以来首次出现负增长,表明彩电市场空间已相对饱和,新增电视用户较少。根据奥维相关数据,2015年我国彩电保有量已经较高,达到6.4亿台。彩电市场空间饱和对应电视用户规模已接近天花板,IPTV基础服务市场本质是存量市场,用户规模提升主要源于电视用户转化。

根据《2016年国民经济和社会发展统计公报》,2016年有线电视实际用户数量首次下降,相比2015年峰值2.39亿户下降了1600万户,小于2016年IPTV4000万的新增用户数,主要系部分IPTV用户同时也是有线电视用户。

图:2000-2017H彩电产量及同比增速

图:2005-2016年有线电视、有线数字电视实际用户及同比

根据我们的产业调研,目前上海有线电视基础开通月费为23元/月;上海IPTV有两种开通方式,

1)办理宽带加载IPTV。即办理20M以上宽带业务(1200元/年)可同时附赠IPTV机顶盒,这种捆绑销售模式本质是利用宽带业务的流量,宽带业务部分收入将确认为IPTV收入;

2)纯新装IPTV。基础月费(包括回看等升级功能)为10元/月,低于有线电视收费,主要系目前IPTV业务处于促销推广阶段,我们预计未来IPTV基础服务收费标准将逐渐向有线电视靠拢。根据10元/月的收费标准及用户规模测算,2016年IPTV基础服务市场规模约104亿。

图:2014-2017EIPTV基础服务市场规模测算

未来2-3年IPTV用户规模保持高速增长较为确定,市场规模增速基本匹配用户规模增速。目前IPTV市场处于基础服务市场主导阶段,增值服务市场份额占比不高,在该发展阶段,IPTV市场规模增长逻辑为用户规模高增速红利叠加基础月费回升预期。

未来随着用户规模增长红利消退,IPTV市场规模增长逻辑将转变为主要依靠增值服务市场。对标有线电视2015年2.39亿的用户规模峰值及有线电视基础开通月费中位数25元/月,我们测算IPTV基础服务市场的市场空间将达到717亿。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。