数字内容变现渠道主要有用户付费订阅、广告流量变现以及影视内容改编等几个渠道,目前用户付费订阅/打赏仍是最主要的变现途径,但行业巨头已经通过广告、IP 授权等方式,寻求优质内容的多元变现空间。

目前大部分平台会向读者免费提供一本书前面几章节的内容,当用户想进行进一步的阅读,就需要对后面内容进行付费,目前 QQ 阅读对于付费内容收费是每千字 5 分钱,用户也可以通过充值会员等方式进行海量免费图书阅读,付费会员对于其他需要另行收费图书,也有打折优惠。目前掌阅 iReader 的会员费为每月 10 元,QQ 阅读的会员费是每月 12 元。

PC 端网文网站除会员付费外,还可以通过打赏获得用户付费,读者对于自己喜爱的文字内容可以进行打赏和评论、推荐,打赏所得收入作者和平台将进行分成,打赏机制一方面可以增强读者和作者间的互动,另一方面打赏也可以对作者形成有效激励,有利于优质内容的产生。

变现渠道之二:影视、游戏内容改编发展方兴未艾,未来成长空间广阔

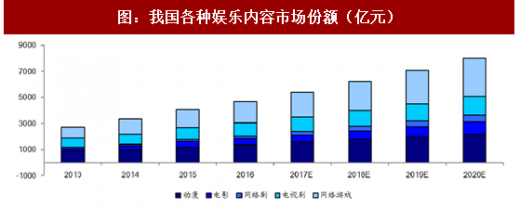

尽管 2016 年我国数字阅读付费市场规模仅有不到 100 亿的市场规模,但电影、电视剧、网络剧、动画、游戏等其他内容产业 2016 年市场规模却高达 4698 亿元,我们认为传统文学内容改编授权市场发展方兴未艾,和美国等西方发达国家相比,IP 变现方面仍有较大差距(主要是衍生品等环节仍然较弱)。未来我们应该重点关注文学内容的多形式、全内容产品开发,从产业链不同环节释放 IP 价值。

变现渠道之三:广告等其他变现途径:体量小 以 CPT 计价为主

目前数字阅读移动端为了保证阅读体验,掌阅等许多阅读平台已经不再进行广告变现。广告的变现以 PC 端广告为主,目前国内知名网络文学网站流量变现主要以 CPT 模式为主,通过广告展示时长对广告主进行收费。

变现渠道之一:移动端以会员支付为主 PC 端用户打赏增加互动空间

用户订阅和打赏是内容变现最主要的方式,2016 年我国数字阅读 120 亿元市场份额中,有 98.6 亿元的收入来源于用户订阅收入(包括听书等音频付费的 29.1 亿元的市场),占比达 82.2%。数字阅读巨头中,阅文集团收入的 77%、掌阅科技收入的 94%来源于用户直接对于网文内容的订阅付费。目前大部分平台会向读者免费提供一本书前面几章节的内容,当用户想进行进一步的阅读,就需要对后面内容进行付费,目前 QQ 阅读对于付费内容收费是每千字 5 分钱,用户也可以通过充值会员等方式进行海量免费图书阅读,付费会员对于其他需要另行收费图书,也有打折优惠。目前掌阅 iReader 的会员费为每月 10 元,QQ 阅读的会员费是每月 12 元。

图:掌阅 iReader 会员特权

参考观研天下发布《2016-2022年中国电子阅读器行业竞争态势及十三五投资规划研究报告》

图:阅文 QQ 阅读会员特权

图:起点中文网用户打赏界面

图:起点中文网会员分类

变现渠道之二:影视、游戏内容改编发展方兴未艾,未来成长空间广阔

在用户付费和打赏收入外,网络文学的影视化改编也获得人们的广泛关注,网络文学以文字内容进行传播,无论是传播范围的广泛度还是受众认知度,与影视内容相比仍有较大的差距。而影视剧开发成本较高,项目进展不可逆,投资不确定性较强,因此为了减少影视内容开发失败的风险,影视公司往往会选择有着较高知名度和受众基础的文学作品,以 2016 年热播剧为例,其中有半数以上改编自网络文学或传统文学。2016 年我国数字内容版权收入从 2015 年的 4.1 亿元,增长至 7.8 亿元,年内增长近 100%,市场增速强劲。

尽管 2016 年我国数字阅读付费市场规模仅有不到 100 亿的市场规模,但电影、电视剧、网络剧、动画、游戏等其他内容产业 2016 年市场规模却高达 4698 亿元,我们认为传统文学内容改编授权市场发展方兴未艾,和美国等西方发达国家相比,IP 变现方面仍有较大差距(主要是衍生品等环节仍然较弱)。未来我们应该重点关注文学内容的多形式、全内容产品开发,从产业链不同环节释放 IP 价值。

图:我国各种娱乐内容市场份额(亿元)

除上述两个变现渠道外,阅读平台由于用户使用时间较长,且平台活跃用户基数较大,因此是广告流量变现较好的渠道。2016 年我国数字阅读市场广告收入达到 5.76 亿元,同比增长 55%,占比整体数字阅读市场规模的 4.8%。

目前数字阅读移动端为了保证阅读体验,掌阅等许多阅读平台已经不再进行广告变现。广告的变现以 PC 端广告为主,目前国内知名网络文学网站流量变现主要以 CPT 模式为主,通过广告展示时长对广告主进行收费。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。