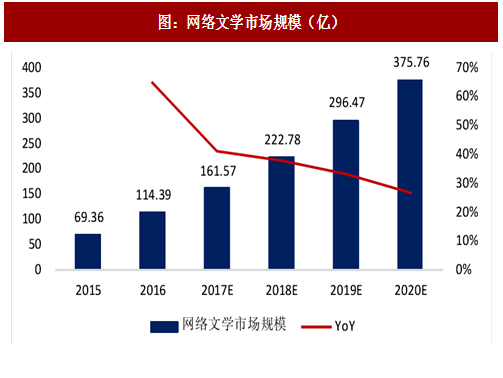

我们预计,在付费阅读、IP 授权及广告等收入推动下,2020 年国内网文市场规模将达到 344 亿元,5 年 CAGR 39%,其中付费阅读是主要的收入贡献来源。

阅读付费收入

测算方式:阅读付费收入=付费人数*人均付费金额以 掌 阅 科 技 业 务 情 况 为 基 准 , 2014/2015/2016 年 月 活 用 户 数 分 别 为4205.33/7088.43/9363.04 万人,充值用户分别为 1312.83/1389.49/2428.91 万人,可计算充值用户占比分别为 31.2%,19.6%,25.9%。

假设:

(1)网文用户数量 2017-2020 年增速分别为 10%、8%、6%、4%;

(2)付费用户比例以掌阅科技占比为基准,2017-2020 年分别为 30%、35%、

40%、45%;

(3)人均充值金额以掌阅科技人均消费金额为基准,2017-2020 年分别为 55、

60、65、70 元。

(4)人均充值平台数量保持在 2.5。

结论:2017-2020 年阅读付费市场规模约为 151.18、207.81、272.73、343.64 亿元。阅读付费市场规模目前已经达到 100亿的规模,尚未达到行业的天花板,在未来将以每年 50 亿以上的增速扩张,各平台抢占阅读付费市场份额的竞争依旧会是未来几年的重点。

版权改编收入

测算方式:版权改编收入=∑[整体市场规模*改编占比*(1-毛利率)*改编费占比] 假设:

(1)游戏板块收入由网文改编占比介于 10%-20%;电视剧板块收入由网文改编占比介于 25%-35%;网络剧板块收入由网文改编占比介于 80%-90%;电影板块收入由网文改编占比介于 15%-30%。

参考观研天下发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

(2)游戏板块流水分成介于 3%-5%;电视剧板块毛利率将从 40%降至 30%左右的水平;网络剧板块毛利率保持在 50%;电影板块毛利率从 25%降至 15% 左右的水平。

(3)版权花费占制作成本比例乐观情况下介于 7.5%-10%,中性估计介于3%-4.5%,悲观情况下介于 1%-2.5%。

结论:乐观估计,2020 年网络文学版权市场可达 85 亿规模,中性估计下可接近 40 亿规模,悲观估计下可达到 20 亿规模。版权市场的弹性非常大,往往一部作品卖出天价版权和普通水平就在一念之间,这更多的取决于作品的质量和制作方对 IP 的重视程度。长期来看,改编市场尤其是影视剧市场对于剧本的要求会越来越高,一个优秀的拥有巨大粉丝团体的头部 IP将会是版权需求端的争夺对象,看好改编市场有巨大的上升空间。

广告收入

测算方法:广告收入=流量/1000*CPM 假设:

(1)网文用户人数与阅读付费收入预测时一致;

(2)2017-2020 年人均浏览次数分别为 7、7.5、8、8.5 次;

(3)2017-2020 年 CPM 分别为 30、33、35、40。

预测结果:最终 2017-2020年网文平台广告收入部分市场规模预测结果为 0.77、0.98、1.17、1.48 亿。

结论:网文的广告市场规模预计 2017-2020 年分别为 0.77、0.98、1.17 和 1.48 亿。这一市场规模相比于阅读付费和版权改编体量较小,但是是网络文学平台潜在的提供增量的切入点,若是能把握好广告投放质量与效果,可以平台与广告主起到双赢的作用。

图:网络文学市场规模(亿)

图:付费阅读是主要收入来源

阅读付费收入

测算方式:阅读付费收入=付费人数*人均付费金额以 掌 阅 科 技 业 务 情 况 为 基 准 , 2014/2015/2016 年 月 活 用 户 数 分 别 为4205.33/7088.43/9363.04 万人,充值用户分别为 1312.83/1389.49/2428.91 万人,可计算充值用户占比分别为 31.2%,19.6%,25.9%。

表:日活跃用户数占比前 5的网络文学产品

假设:

(1)网文用户数量 2017-2020 年增速分别为 10%、8%、6%、4%;

(2)付费用户比例以掌阅科技占比为基准,2017-2020 年分别为 30%、35%、

40%、45%;

(3)人均充值金额以掌阅科技人均消费金额为基准,2017-2020 年分别为 55、

60、65、70 元。

(4)人均充值平台数量保持在 2.5。

表:阅读付费市场规模测算

结论:2017-2020 年阅读付费市场规模约为 151.18、207.81、272.73、343.64 亿元。阅读付费市场规模目前已经达到 100亿的规模,尚未达到行业的天花板,在未来将以每年 50 亿以上的增速扩张,各平台抢占阅读付费市场份额的竞争依旧会是未来几年的重点。

版权改编收入

测算方式:版权改编收入=∑[整体市场规模*改编占比*(1-毛利率)*改编费占比] 假设:

(1)游戏板块收入由网文改编占比介于 10%-20%;电视剧板块收入由网文改编占比介于 25%-35%;网络剧板块收入由网文改编占比介于 80%-90%;电影板块收入由网文改编占比介于 15%-30%。

参考观研天下发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

(2)游戏板块流水分成介于 3%-5%;电视剧板块毛利率将从 40%降至 30%左右的水平;网络剧板块毛利率保持在 50%;电影板块毛利率从 25%降至 15% 左右的水平。

(3)版权花费占制作成本比例乐观情况下介于 7.5%-10%,中性估计介于3%-4.5%,悲观情况下介于 1%-2.5%。

表:版权市场规模测算

结论:乐观估计,2020 年网络文学版权市场可达 85 亿规模,中性估计下可接近 40 亿规模,悲观估计下可达到 20 亿规模。版权市场的弹性非常大,往往一部作品卖出天价版权和普通水平就在一念之间,这更多的取决于作品的质量和制作方对 IP 的重视程度。长期来看,改编市场尤其是影视剧市场对于剧本的要求会越来越高,一个优秀的拥有巨大粉丝团体的头部 IP将会是版权需求端的争夺对象,看好改编市场有巨大的上升空间。

广告收入

测算方法:广告收入=流量/1000*CPM 假设:

(1)网文用户人数与阅读付费收入预测时一致;

(2)2017-2020 年人均浏览次数分别为 7、7.5、8、8.5 次;

(3)2017-2020 年 CPM 分别为 30、33、35、40。

预测结果:最终 2017-2020年网文平台广告收入部分市场规模预测结果为 0.77、0.98、1.17、1.48 亿。

表:网文广告市场规模测算

结论:网文的广告市场规模预计 2017-2020 年分别为 0.77、0.98、1.17 和 1.48 亿。这一市场规模相比于阅读付费和版权改编体量较小,但是是网络文学平台潜在的提供增量的切入点,若是能把握好广告投放质量与效果,可以平台与广告主起到双赢的作用。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。