军费适度增长有助于国民经济发展

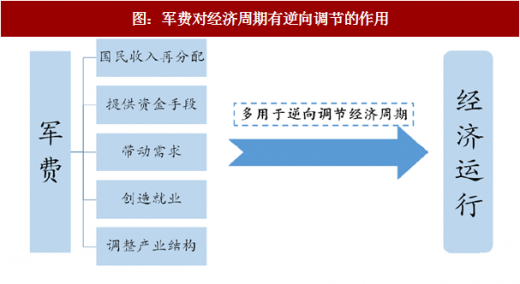

第一,调节国民收入再分配。

第二,提供资金手段,军费被用于或投向军事专用品的生产部门,能为给这些部门提供生产资料的各个国民经济部门创造国民收入。

第三,带动需求,国防领域的生产消费、生活消费、战备训练消费等,最终都要回到社会经济的大系统中来。跟据《国防费经济学》,这种消费性回报所创造的价值占比大约在 11%-17%之间。

第四,创造就业,国防费不仅维持了相应数量的国防人员的就业,还会辐射到民企。美国为科索沃战争所追加的 120 亿美元国防投资,使得美国 1999 年第一季度失业率降至 4.2%,为近 30 年最低。根据美国经济学家盖文的研究,美国每增加 10 亿美元的国防费投入,以其乘数效应会新增 1.5 万-2.5 万个就业岗位。

第五,调整产业结构,由于现代战争的需要,高技术武器装备通过产业前向关联和后向关联,有效带动产业结构调整。

军费对经济周期有逆向调节的作用。军工行业产业链长,附加值高,涉及工业部门广,军费适度扩张不仅可以起到熨平经济周期的作用,还能促进产业结构升级,为新一轮发展创造新的增长点和支柱。在经济周期处于谷底时,美国等国家曾把扩张国防费、增加装备研究开发与订货作为“反周期”的重要手段,提前结束经济衰退。朝鲜战争爆发后,日本凭借美国的“军火特需”实现了经济飞跃。

参考中国报告网发布《2017-2022年中国军工行业市场发展现状及十三五市场商机分析报告》

军费增加提升军工企业的业绩和估值

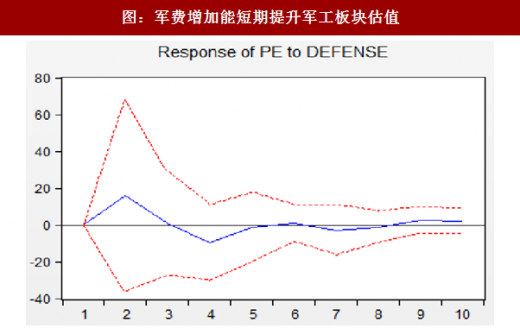

军费增加能短期提升军工板块估值。板块 PE 受到军费一个单位的冲击后,第 2 期可以增长 16,第 3 期降至 1。这说明军费增加会给板块估值带来显著正向的影响,但是这种影响更多地体现为一种短期影响。

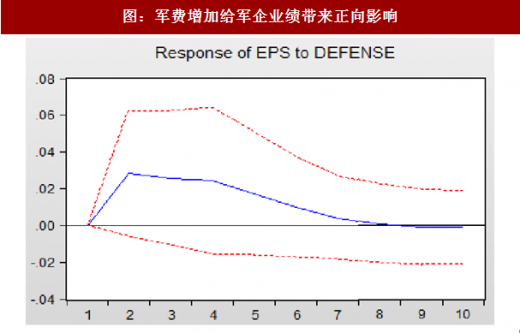

军费增加给军企业绩带来7年左右的正向影响,影响程度逐年递减。板块 EPS 受到军费一个单位的冲击后,第 2 期可以增长 0.028,之后这种正向冲击带来的结果显示出一种较为缓慢下降的趋势,直到第 8 期基本回落到 0.001。

军费对国民经济发展的积极作用以规模适度为前提,即在和平时期以不超过国民经济的承受能力为前提。而军费对国民经济运行产生积极影响的原因在于现代军费的三个特点:1)国防经济运行载体货币化;2)国防费规模巨大,目前世界多数国家国防费占财政支出比例为8%至15%,少数达到 20%以上;3)国防和军队建设领域内部结构日趋复杂。

军费对经济积极作用的主要表现形式:第一,调节国民收入再分配。

第二,提供资金手段,军费被用于或投向军事专用品的生产部门,能为给这些部门提供生产资料的各个国民经济部门创造国民收入。

第三,带动需求,国防领域的生产消费、生活消费、战备训练消费等,最终都要回到社会经济的大系统中来。跟据《国防费经济学》,这种消费性回报所创造的价值占比大约在 11%-17%之间。

第四,创造就业,国防费不仅维持了相应数量的国防人员的就业,还会辐射到民企。美国为科索沃战争所追加的 120 亿美元国防投资,使得美国 1999 年第一季度失业率降至 4.2%,为近 30 年最低。根据美国经济学家盖文的研究,美国每增加 10 亿美元的国防费投入,以其乘数效应会新增 1.5 万-2.5 万个就业岗位。

第五,调整产业结构,由于现代战争的需要,高技术武器装备通过产业前向关联和后向关联,有效带动产业结构调整。

军费对经济周期有逆向调节的作用。军工行业产业链长,附加值高,涉及工业部门广,军费适度扩张不仅可以起到熨平经济周期的作用,还能促进产业结构升级,为新一轮发展创造新的增长点和支柱。在经济周期处于谷底时,美国等国家曾把扩张国防费、增加装备研究开发与订货作为“反周期”的重要手段,提前结束经济衰退。朝鲜战争爆发后,日本凭借美国的“军火特需”实现了经济飞跃。

图:军费对经济周期有逆向调节的作用

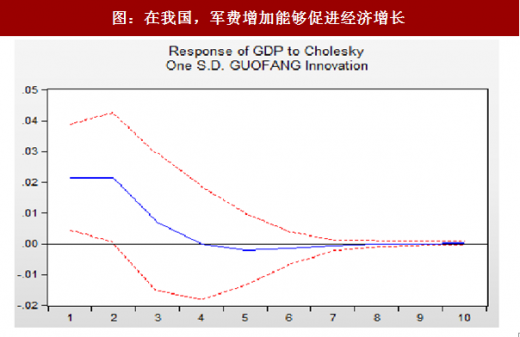

实证结果表明,我国军费增加对经济有促进作用。 我们采用 1952-2015 年中国军费增长率与经济增长率数据,建立 VAR 模型并考察军费增长率对 GDP 增长率的脉冲响应函数发现,GDP 的增长率受到军费增长率一个单位的冲击后,当期可以增长 0.021,第 2 期维持在 0.021。之后军费增长率的冲击对 GDP 增长率的影响逐渐回落,到第 4 期后基本消失。因此,从累计脉冲响应图来看,总体来说,军费增长率的提高可引起 GDP 增速的加快。

参考中国报告网发布《2017-2022年中国军工行业市场发展现状及十三五市场商机分析报告》

图:在我国,军费增加能够促进经济增长

军费增加提升军工企业的业绩和估值

在我国,军费增加会显著提升军工板块 PE 和 EPS。我们采用 1993-2015 年中国军费增长率与中国股市国防军工板块(中信)的 PE 和 EPS 年度数据,建立 VAR 模型并考察军费变动对 PE 和 EPS 的脉冲响应函数。

图:军费增加能短期提升军工板块估值

图:军费增加给军企业绩带来正向影响

军费增加能短期提升军工板块估值。板块 PE 受到军费一个单位的冲击后,第 2 期可以增长 16,第 3 期降至 1。这说明军费增加会给板块估值带来显著正向的影响,但是这种影响更多地体现为一种短期影响。

军费增加给军企业绩带来7年左右的正向影响,影响程度逐年递减。板块 EPS 受到军费一个单位的冲击后,第 2 期可以增长 0.028,之后这种正向冲击带来的结果显示出一种较为缓慢下降的趋势,直到第 8 期基本回落到 0.001。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。