1、有利因素

在 2016 年的《政府工作报告》中,李克强总理首次提出大力推进“互联网+ 政务服务”,实现部门间数据共享,让居民和企业“少跑腿、好办事、不添堵”。其后,我国陆续出台多项政策推动“互联网+政务服务”建设。

2016 年 4 月,国家发展改革委、财政部、教育部、公安部、民政部、人力资源社会保障部、住房城乡建设部、国家卫生计生委、国务院法制办、国家标准委共同制定《推进“互联网+政务服务”开展信息惠民试点实施方案》明确以覆盖各省(区、市)的 80 个信息惠民国家试点城市为试点单位,按照“两年两步走”的思路,统筹设计、稳步推进“互联网+政务服务”。

上述政策出台,显示了未来几年我国加快以政务公开、信息惠民为导向的政务信息系统建设的决心,未来“互联网+政务服务”相关信息化市场前景广阔。

参考中国报告网发布《2017-2022年中国新一代信息技术行业市场发展现状及十三五投资商机研究报告》

2015 年 8 月,国务院出台《促进大数据发展行动纲要》,明确提出大数据成为提升政府治理能力的新途径。打造精准治理、多方协作的社会治理新模式,将大数据作为提升政府治理能力的重要手段,通过高效采集、有效整合、深化应用政府数据和社会数据,提升政府决策和风险防范水平。

受上述利好政策影响,在云计算和大数据领域有更多技术积累的政务信息化企业的市场空间将更为广阔。

(1) 软件行业规模和市场容量持续增长

根据工信部发布的《2015 年电子信息产业统计公报》和《2016 年 1-12 月全国软件和信息技术服务业主要指标快报表》,我国软件和信息服务行业整体收入在 2016 年度已经增加至 4.9 万亿元,年复合增长率为 17.31%。其中,2016 年度我国软件与信息技术服务业收入较 2015 年度收入增长 14.9%,行业增速远高于同期国民经济的增长水平。软件行业巨大的市场容量将吸引更多资金、人才、技术等社会资源的投入,对行业整体的发展将起到积极的推动作用。(2) 国家出台多项政策大力推进政务信息化建设

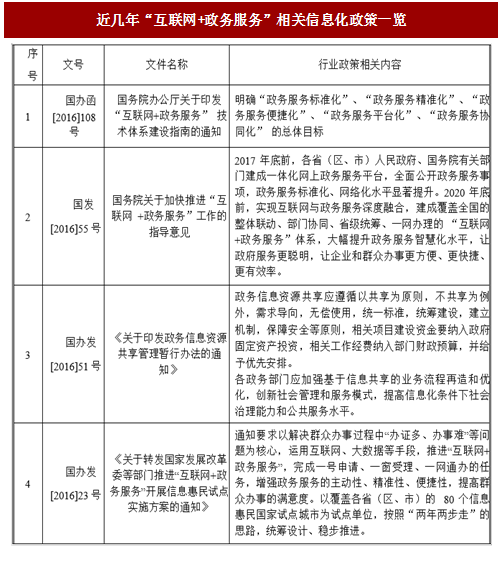

近年来,国家出台多项政策大力推进政务信息化建设:在 2016 年的《政府工作报告》中,李克强总理首次提出大力推进“互联网+ 政务服务”,实现部门间数据共享,让居民和企业“少跑腿、好办事、不添堵”。其后,我国陆续出台多项政策推动“互联网+政务服务”建设。

2016 年 4 月,国家发展改革委、财政部、教育部、公安部、民政部、人力资源社会保障部、住房城乡建设部、国家卫生计生委、国务院法制办、国家标准委共同制定《推进“互联网+政务服务”开展信息惠民试点实施方案》明确以覆盖各省(区、市)的 80 个信息惠民国家试点城市为试点单位,按照“两年两步走”的思路,统筹设计、稳步推进“互联网+政务服务”。

2016年 9 月,国务院印发了《关于加快推进“互联网+政务服务”工作的指导意见》,进一步明确“建设目标”为:2017 年底前,各省(区、市)人民政府、国务院有关部门建成一体化网上政务服务平台,全面公开政务服务事项,政务服务标准化、网络化水平显著提升。2020 年底前,实现互联网与政务服务深度融合,建成覆盖全国的整体联动、部门协同、省级统筹、一网办理的“互联网+政务服务”体系,大幅提升政务服务智慧化水平,让政府服务更聪明,让企业和群众办事更方便、更快捷、更有效率。

2017年 1 月,国务院发布《“互联网+政务服务”技术体系建设指南》,为“互联网+政务服务”加强顶层设计,完善标准规范,指出了更全面的方向。上述政策出台,显示了未来几年我国加快以政务公开、信息惠民为导向的政务信息系统建设的决心,未来“互联网+政务服务”相关信息化市场前景广阔。

图:近几年“互联网+政务服务”相关信息化政策一览

(3) 国家从政策层面鼓励云计算、大数据等技术在政务信息化领域的应用

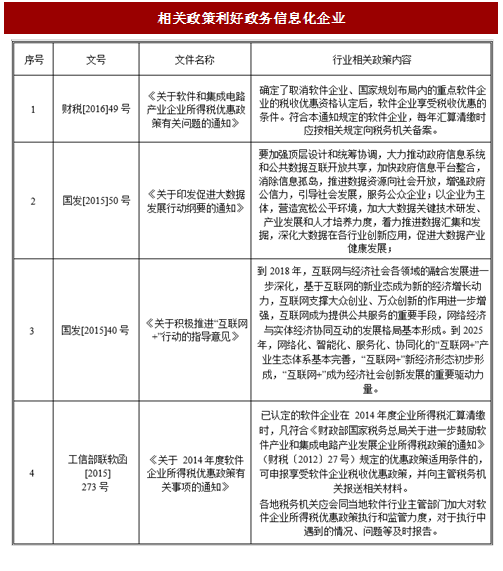

2015 年 1 月,国务院发布《关于促进云计算创新发展培育信息产业新业态的意见》,明确提出探索电子政务云计算发展新模式。鼓励应用云计算技术整合改造现有政务信息化信息系统,实现各领域政务信息系统整体部署和共建共用。政府部门要加大采购云计算服务的力度,积极开展试点示范,探索基于云计算的政务信息化建设运行新机制,推动政务信息资源共享和业务协同。参考中国报告网发布《2017-2022年中国新一代信息技术行业市场发展现状及十三五投资商机研究报告》

2015 年 8 月,国务院出台《促进大数据发展行动纲要》,明确提出大数据成为提升政府治理能力的新途径。打造精准治理、多方协作的社会治理新模式,将大数据作为提升政府治理能力的重要手段,通过高效采集、有效整合、深化应用政府数据和社会数据,提升政府决策和风险防范水平。

受上述利好政策影响,在云计算和大数据领域有更多技术积累的政务信息化企业的市场空间将更为广阔。

图:相关政策利好政务信息化企业

(4) 政务信息化采购国产化,有利于本土政务信息化企业

目前我国的信息技术产业规模不断扩大,产业体系逐渐完善,但是整体来看,国产设备占有率低,核心设备差距明显,潜在的战略风险、数据泄漏风险和情报监控风险,严重威胁着信息安全乃至国家安全。“棱镜门”事件之后,信息安全被提升到了重要高度,信息化产品及服务采购以国内厂商为主成为多个领域的共识。在此背景下,中国政府政务信息化国产化的帷幕正式全面拉开,国产芯片、操作系统、数据库、中间件等基础信息技术攻关有望加速,应用牵引、平台重构、分阶段实施的国产化新思路将全面铺开。在此背景下,对技术架构采用互联网分布式技术路线,并选择开源的操作系统、中间件、数据库作为标准支撑系统的本土政务信息化企业将更具市场竞争优势,有利本土政务信息化企业扩大市场份额。2、不利因素

(1) 知识产权保护软件产品是典型的知识密集型产品,产品的研究开发需要大量高级专业人才和大量资金的投入,产品附加值高,但产品内容复制简单,容易被盗版。目前我国在软件行业知识产权保护方面的意识还有待进一步加强。

(2) 人工成本上涨压力人力资源成本是软件企业 主要的成本支出。随着国民经济的持续发展,市场竞争愈发激烈,国内人工成本持续上升,软件企业招募各类高素质人才的成本也在不断上升。增长的人力成本将直接提升行业内企业的经营压力。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。