一、有利因素

参考中国报告网发布《2018-2023年中国工具软件产业市场现状规划调查与投资战略评估研究报告》

1、工具软件行业商业模式已得到有效验证

工具软件行业用户群体庞大,众多互联网企业拥有较多的用户流量,而工具软件的变现模式在过去一直较为有限,360、搜狗开创“免费+流量变现”的商业模式,使得这一问题得到了相应的解决。当前,工具软件行业商业模式为典型的“免费+流量变现”模式,首先,免费策略对降低用户使用门槛起到了非常好的促进作用,用户能够以免费的方式使用正版的软件;其次,免费策略让工具软件的市场规模进一步扩大,使用场景逐步增加,有助于工具软件企业做大做强; 后,由于免费模式的实行,工具软件企业将会积累大量的用户流量,并能够通过将用户流量导入搜索引擎网站、导航网站来获取收益。工具软件行业经过多年的发展,行业采用的上述商业模式已得到有效验证。2、PC 网络经济规模巨大且稳定增长

经过 20最多年的发展,我国网民规模全球第一,已成为名副其实的互联网大国,截至 2016 年 12 月,我国网民规模达 7.31 亿人,全年共计新增网民 4,299 万人,互联网普及率为 53.2%,较 2015 年底提高 2.9 个百分点。伴随着网民规模的扩大及互联网普及率的提升,我国 PC 网络经济也呈现出较为强劲的活力,根据艾瑞咨询统计及预测,2011 年至 2016 年,我国 PC 网络经济规模从 2,079.7 亿元增长至 8,352.7 亿元,2016 年增长率达到 21.5%,预计 2018 年将增长至 11,020.9 亿元,增长率将达到 12.5%。在移动互联网浪潮的冲击下,我国 PC 网络经济市场规模、增长率并未出现明显的萎缩迹象,整体保持平稳增长的态势,且中长期仍将保持稳定增长的趋势。3、工具软件能有效满足用户基础需求

在互联网快速发展、社会信息化、智能化的背景下,工具软件的应用功能和应用场景已经发生较大变化,用户越来越多的日常性基础需求依赖于 PC 端或者智能移动端,如查看天气、购买火车票、查询快递等,而实现这些基础功能均少不了工具软件。与移动端使用习惯不同,PC 端可以将工作学习、游戏娱乐等功能相结合,从最初的单一功能性应用,发展到现在多功能、多场景的新产品形态,使得工具软件为用户带来更便利的用户体验和更全面的功能支持。与此同时,PC 本身及 PC 外接设备存在硬件类别、型号多样的显著特征,并且存在操作系统与硬件驱动兼容性问题,因此涉及硬件的驱动管理工具成为用户的基础需求之一,拥有广泛的用户基础。随着越来越多的 PC 用户习惯于使用工具软件,为工具软件行业的发展带来了坚实的需求基础。参考中国报告网发布《2018-2023年中国工具软件产业市场现状规划调查与投资战略评估研究报告》

图:工具软件的应用功能和应用场景越来越广泛

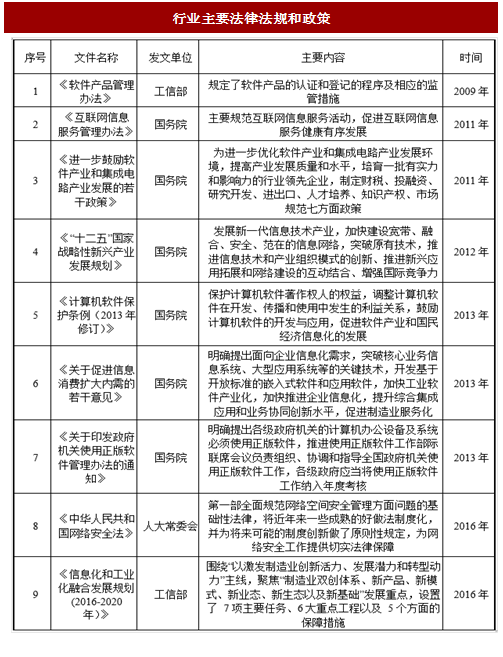

4、国家政策大力支持软件产业的发展

基于宽带中国、光纤到户的战略目标,在“十三五规划”“鼓励软件外包业务” 等政策支持的基础上,软件产业是国家重点发展、大力扶持的产业,为了促进软件产业的发展,财政部、国家税务总局联合颁布了《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27 号)等一系列法规和政策,在投融资、税收优惠、产业技术、收入分配、人才和知识产权保护等方面提供了政策扶持和保障,显示出我国政府对软件产业的高度重视。随着我国颁布一系列政策措施、完善信息化基础建设的持续推进,有利于软件产业的快速发展,相应的,工具软件行业的发展将会在此基础上得到更加完善的产业群作为支持。

图:行业主要法律法规和政策

二、不利因素

1、商业变现模式单一

目前,国内工具软件行业主要通过用户流量变现的形式实现收入,但现阶段主要是依赖搜索引擎及广告联盟带来收入,意味着企业的收入本质上是来源于以企业群体为主的广告主。对于行业内的企业来说,企业与终端用户之间的价值链条中间存在搜索引擎及广告联盟这一环节,若搜索引擎及广告联盟相关的计费规则或商业模式发生变化,将会导致行业内企业收入受到影响。基于这点,行业内企业在持续完善软件核心功能的基础上,也需要寻求新型的盈利模式,在现有网址导流业务的基础上,拓展来自其他分支业务的收入。2、企业规模总体偏小

当前,我国工具软件行业取得了长足的发展,但与国内外大型软件企业(尤其是 IT 运维、企业网络管理类)相比,企业规模仍然偏小。相对较小的规模限制了工具软件企业的研发能力、技术服务能力和资金运用能力,不利于行业内企业参与国际市场的竞争及完善产品结构。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。