1、PC 互联网市场规模较大且持续增长

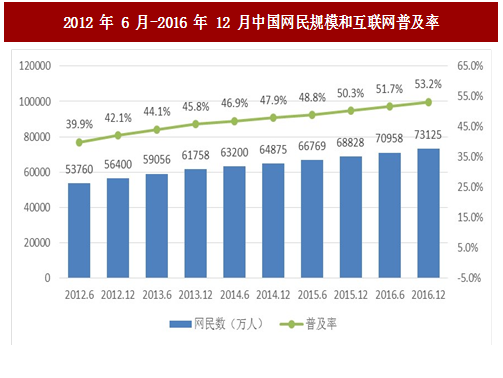

一方面,根据中国互联网络信息中心(CNNIC)统计,2006 年至 2016 年,网民规模从 1.37 亿人增加到 7.31 亿人,经过前期的快速增长后,网民规模增长率趋于稳定;网民普及率由 2006 年的 10.5%上升至 2016 年 12 月的 53.2%。

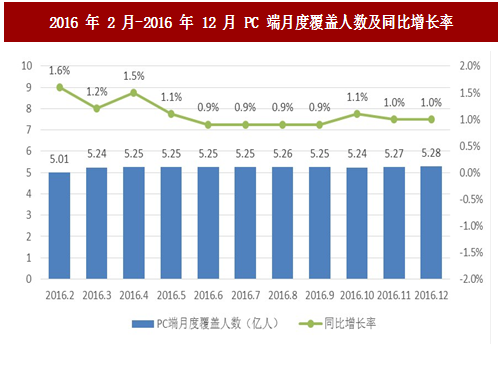

截至 2016 年 12 月,我国网民通过台式电脑和笔记本电脑接入互联网的比例分别为 60.1%和 36.8%。同时,根据中国报告网收集的数据显示,2016 年 12 月 PC 端覆盖人数为 5.28 亿人,PC 端流量趋于稳定。

另一方面,随着网民规模扩大带来的用户流量红利,PC 网络经济规模也逐步增长,根据艾瑞咨询统计及预测,2011 年至 2016 年,我国 PC 网络经济规模从 2,079.7 亿元增长至 8,352.7 亿元,预计到 2018 年将增长至 11,020.9 亿元,尽管增长率从 2012 年的 47.9%下降至 2016 年的 21.5%,但我国 PC 网络经济增长率依然维持在 10%以上。

参考中国报告网发布《2018-2023年中国工具软件产业市场现状规划调查与投资战略评估研究报告》

另一方面,随着互联网的高速发展,主板、显卡、声卡、硬盘等经过多次的迭代升级,至今已存在众多品牌和型号。而该众多品牌和型号的 PC 硬件产品均需要特定的驱动程序方能够正常工作。因市场上硬件品牌及型号种类众多,且不同品牌硬件之间的硬件驱动程序有可能不能够互相兼容,而驱动程序工具软件能够有效的帮助用户解决该类问题。

总之,不同操作系统、不同硬件驱动程序间一般并不兼容,而多个版本的操作系统或同一操作系统的多版本、多样的硬件型号客观上加剧了上述问题,驱动程序工具软件在兼容性、交互性方面则具有天然优势。随着微软 Windows 系列操作系统的不断更新,以及 PC 硬件的推陈出新,对驱动索引系统的维护及适应不同版本操作系统的安装配置的要求越来越高,进而促进了驱动程序工具软件的发展。

经过多年的发展,我国互联网行业在网民规模、上网设备、使用场景以及网络经济等方面均发生了巨大的变化。

一方面,根据中国互联网络信息中心(CNNIC)统计,2006 年至 2016 年,网民规模从 1.37 亿人增加到 7.31 亿人,经过前期的快速增长后,网民规模增长率趋于稳定;网民普及率由 2006 年的 10.5%上升至 2016 年 12 月的 53.2%。

图:2012 年 6 月-2016 年 12 月中国网民规模和互联网普及率

截至 2016 年 12 月,我国网民通过台式电脑和笔记本电脑接入互联网的比例分别为 60.1%和 36.8%。同时,根据中国报告网收集的数据显示,2016 年 12 月 PC 端覆盖人数为 5.28 亿人,PC 端流量趋于稳定。

图:2016 年 2 月-2016 年 12 月 PC 端月度覆盖人数及同比增长率

另一方面,随着网民规模扩大带来的用户流量红利,PC 网络经济规模也逐步增长,根据艾瑞咨询统计及预测,2011 年至 2016 年,我国 PC 网络经济规模从 2,079.7 亿元增长至 8,352.7 亿元,预计到 2018 年将增长至 11,020.9 亿元,尽管增长率从 2012 年的 47.9%下降至 2016 年的 21.5%,但我国 PC 网络经济增长率依然维持在 10%以上。

图:2011-2018 年中国 PC 网络经济市场营收规模及增长率

2、用户多场景的需求决定了 PC 的不可替代性

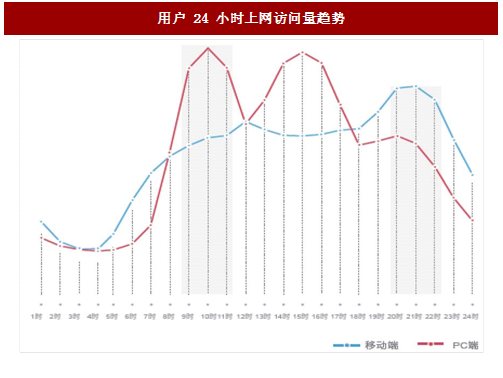

相比移动端,PC 端在工作学习、大型游戏、多任务操作等场景方面具有天然的优势,尤其在办公场景更为明显。根据国双数据中心的统计,用户在不同的时段花费于 PC 端、移动端等硬件终端上面的时间存在显著差异,具体表现为,在工作时间段(8 点~15 点),用户使用 PC 端的时长明显高于移动端,而在休闲时间段,用户则更倾向于将主要的时间花费在移动端上面。总结来说,PC 端和移动端在应用场景、产品功能等要素方面并存互补,但 PC 在满足用户的办公场景需求方面更为显著,仍是用户办公的首选设备,这决定了 PC 的不可替代性。

图:用户 24 小时上网访问量趋势

3、不断更迭的操作系统及硬件促进了 PC 端工具软件的发展

一方面,自 1985 年微软推出的第一个版本操作系统(Windows 1)至今,微软共发布了多个大版本的操作系统,期间还有各版本操作系统的不断完善及更新,每更新一次操作系统,用户均需要重新安装各硬件的驱动程序,同时驱动程序的安装还可能出现问题,而类似于驱动人生的工具软件则专注于解决用户驱动程序的检测、安装及备份等问题,既满足了用户的需求又方便快捷。参考中国报告网发布《2018-2023年中国工具软件产业市场现状规划调查与投资战略评估研究报告》

图:Windows 操作系统发展史

总之,不同操作系统、不同硬件驱动程序间一般并不兼容,而多个版本的操作系统或同一操作系统的多版本、多样的硬件型号客观上加剧了上述问题,驱动程序工具软件在兼容性、交互性方面则具有天然优势。随着微软 Windows 系列操作系统的不断更新,以及 PC 硬件的推陈出新,对驱动索引系统的维护及适应不同版本操作系统的安装配置的要求越来越高,进而促进了驱动程序工具软件的发展。

4、工具软件市场有望持续扩大

近些年,随着互联网的不断向前发展,各种类型的信息不断走进我们的生活,工具软件也会随着用户对信息融合的需求而不断发展,加之在云计算、物联网等新技术的推动下,工具软件的应用功能与应用场景均发生了较大变化,与移动端使用习惯不同,PC 端拥有更大的显示界面,能够实现精细化操作,同时计算能力更为强大。从最初的单一功能性应用,到现在多功能、多场景的新产品形态,工具软件为用户带来了更贴心的用户体验,随着互联网的不断发展以及用户需求的不断更新,工具软件作为其中必要的基础模块将有望享受市场红利,市场规模持续扩大。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。