在传统P2P模式中,网贷平台仅为借贷双方提供信息流通交互、信息价值认定和其他促成交易完成的服务,不实质参与到借贷利益链条之中,借贷双方直接发生债权债务关系,网贷平台则依靠向借贷双方收取一定的手续费维持运营。

2018年9月P2P网贷行业消费金融业务的成交量为357.3亿元,占同期P2P网贷行业成交量的比例约为32.27%,同比上升17.32个百分点。如下图1所示,2018年6月单月成交规模达到近一年最高值,随后因为行业风险事件不断爆发后,行业的成交量出现了回落的走势,同时也带动消费金融业务的成交量下滑。

参考观研天下发布《2018年中国P2P网贷市场分析报告-行业运营态势与发展前景研究》

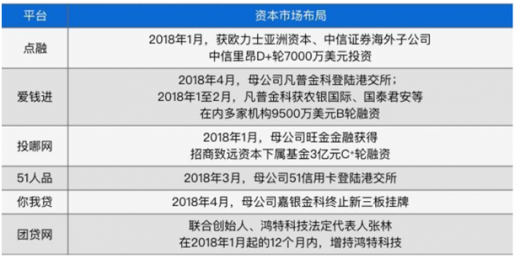

获融资平台再获风投青睐,上市交易所向港交所转移。据网贷之家及盈灿咨询不完全统计,2018年前4个月,点融、爱钱进母公司凡普金科、投哪网母公司取得了较大规模的风投融资。这些平台前期已接受过若干轮次的风投融资,平台抵御政策风险能力较强,风投机构看好平台未来盈利预期。同期,爱钱进母公司凡普金科、51人品母公司51信用卡登陆港股资本市场。上市为平台带来积极影响,加大了平台参与竞争的筹码。

P2P网贷平台上市目的地向港交所转移,可能原因有三:一是,2018年港股释放政策红利,推出AB股制度,鼓励新兴产业及创新型公司赴港上市,为互金平台登陆港交所提供了前所未有的机遇;二是2017年互金平台扎堆登陆美股后,美股互金平台竞争加剧;三是,地理位置上互金平台更接近港交所,较近的地理空间下,上市带来的积极效应传导更快。

2018年4月,百强平台中信贷平台占比在一半以上,其中又以消费金融平台占比最多;其次是车贷平台,占比为20.76%;供应链金融平台占比位居第三,占比为12.23%。

通过对全球主流的300多家网贷平台进行深入了解和分析,其中包括国外100多家以及国内近200家网贷平台,总结出当前全球P2P网贷行业发展有以下几大特点:

1、向细分领域多元化发展

从最早的消费信贷模式向多业务多元化发展,逐步衍生出中小企业贷(如P2B或者B2B模式),房、车抵质押、票据应收账款抵押、供应链金融、电商消费金融结合、与保险相结合、医疗等多种模式。消费金融也开始分化出专门的学生贷、白领贷、工薪贷……等细分领域。

2、P2P网贷行业发展前景看好

从前面的全球P2P网贷行业风险投资情况来看,P2P网贷行业的模式以及社会、经济效益较看好,尤其可以从网贷行业所受到的资本的青睐可以侧面反映出来。有报告显示,2016年全球的科技金融融资总额为174亿美元,根据前面所统计的近三年网贷行业的融资数额可以推测出网贷行业的融资总额至少占据了1/3。

3、P2P网贷项目被纳入基金资产配置池

P2P机构投资者存在必然,虽然当前有如星火钱包、真融宝、银多等中国的P2P网贷机构投资者还只是被称为网贷类基金,但是此类模式在欧美地区早已经出现,并且作为重要的基金资产配置之一。全球首家P2P投资基金Prime Meridian Income Fund(US)和Blue Elephant Consumer Fund(US)(黑石集团主管加盟)均采用有限合伙形式发售基于P2P项目的投资基金,而第一家全球化的P2P投资基金在英国,叫Symfonie Lending Fund(UK),其获得了美国SEC注册,非美外国投资者也可以投资。

4、P2P网贷为核心的衍生生态圈创新模式俨然形成

伴随着P2P网贷的兴起和发展迅猛,除了P2P投资基金之外,其他的有如:智能选标投标工具、记账工具、专门的论坛博客等社交网站、网贷平台搜索门户资讯网站等衍生行业也跟随着迅速发展起来。中国由于平台数量多且庞杂,因此网贷之家、网贷天眼、星评社等P2P专门的门户、资讯、评级网站也相继出现,并隐隐有独占鳌头的趋势。当然,相配套风险预警和监测的大数据分析工具或者软件将成为下一个P2P网贷行业热门的衍生行业,有如中国的同盾、天行等大数据软件。

2018年9月P2P网贷行业消费金融业务的成交量为357.3亿元,占同期P2P网贷行业成交量的比例约为32.27%,同比上升17.32个百分点。如下图1所示,2018年6月单月成交规模达到近一年最高值,随后因为行业风险事件不断爆发后,行业的成交量出现了回落的走势,同时也带动消费金融业务的成交量下滑。

2017-2019年P2P网贷行业消费金融业务成交量及占比

图表来源:金融办

参考观研天下发布《2018年中国P2P网贷市场分析报告-行业运营态势与发展前景研究》

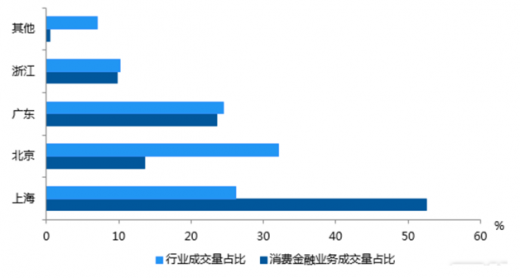

地区行业成交量与消费金融业务成交量占比对比分析

图表来源:金融办

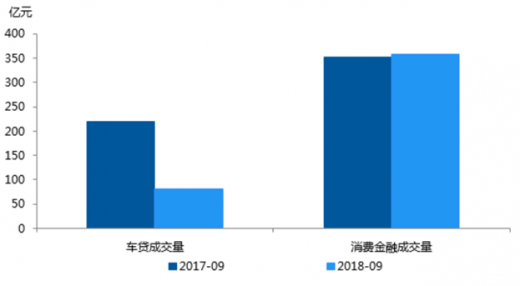

消费金融与车贷发展对比情况

图表来源:金融办

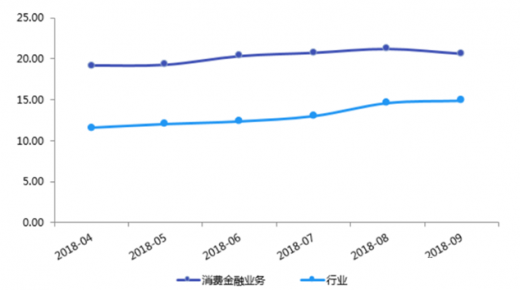

消费金融与行业综合收益率对比情况(%)

图表来源:金融办

消费金融与行业平均借款期限对比情况(月)

图表来源:金融办

获融资平台再获风投青睐,上市交易所向港交所转移。据网贷之家及盈灿咨询不完全统计,2018年前4个月,点融、爱钱进母公司凡普金科、投哪网母公司取得了较大规模的风投融资。这些平台前期已接受过若干轮次的风投融资,平台抵御政策风险能力较强,风投机构看好平台未来盈利预期。同期,爱钱进母公司凡普金科、51人品母公司51信用卡登陆港股资本市场。上市为平台带来积极影响,加大了平台参与竞争的筹码。

P2P网贷平台上市目的地向港交所转移,可能原因有三:一是,2018年港股释放政策红利,推出AB股制度,鼓励新兴产业及创新型公司赴港上市,为互金平台登陆港交所提供了前所未有的机遇;二是2017年互金平台扎堆登陆美股后,美股互金平台竞争加剧;三是,地理位置上互金平台更接近港交所,较近的地理空间下,上市带来的积极效应传导更快。

百强平台资本市场布局新动态

图表来源:金融办

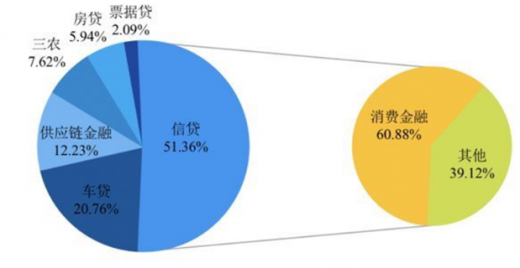

2018年4月,百强平台中信贷平台占比在一半以上,其中又以消费金融平台占比最多;其次是车贷平台,占比为20.76%;供应链金融平台占比位居第三,占比为12.23%。

不同业务类型百强平台资本分布

图表来源:金融办

通过对全球主流的300多家网贷平台进行深入了解和分析,其中包括国外100多家以及国内近200家网贷平台,总结出当前全球P2P网贷行业发展有以下几大特点:

1、向细分领域多元化发展

从最早的消费信贷模式向多业务多元化发展,逐步衍生出中小企业贷(如P2B或者B2B模式),房、车抵质押、票据应收账款抵押、供应链金融、电商消费金融结合、与保险相结合、医疗等多种模式。消费金融也开始分化出专门的学生贷、白领贷、工薪贷……等细分领域。

2、P2P网贷行业发展前景看好

从前面的全球P2P网贷行业风险投资情况来看,P2P网贷行业的模式以及社会、经济效益较看好,尤其可以从网贷行业所受到的资本的青睐可以侧面反映出来。有报告显示,2016年全球的科技金融融资总额为174亿美元,根据前面所统计的近三年网贷行业的融资数额可以推测出网贷行业的融资总额至少占据了1/3。

3、P2P网贷项目被纳入基金资产配置池

P2P机构投资者存在必然,虽然当前有如星火钱包、真融宝、银多等中国的P2P网贷机构投资者还只是被称为网贷类基金,但是此类模式在欧美地区早已经出现,并且作为重要的基金资产配置之一。全球首家P2P投资基金Prime Meridian Income Fund(US)和Blue Elephant Consumer Fund(US)(黑石集团主管加盟)均采用有限合伙形式发售基于P2P项目的投资基金,而第一家全球化的P2P投资基金在英国,叫Symfonie Lending Fund(UK),其获得了美国SEC注册,非美外国投资者也可以投资。

4、P2P网贷为核心的衍生生态圈创新模式俨然形成

伴随着P2P网贷的兴起和发展迅猛,除了P2P投资基金之外,其他的有如:智能选标投标工具、记账工具、专门的论坛博客等社交网站、网贷平台搜索门户资讯网站等衍生行业也跟随着迅速发展起来。中国由于平台数量多且庞杂,因此网贷之家、网贷天眼、星评社等P2P专门的门户、资讯、评级网站也相继出现,并隐隐有独占鳌头的趋势。当然,相配套风险预警和监测的大数据分析工具或者软件将成为下一个P2P网贷行业热门的衍生行业,有如中国的同盾、天行等大数据软件。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。