1.AI芯片纷纷涌现,AI-PU有望成为未来趋势

人工智能通用计算方案存在缺陷,多种方案试图弥补。

随着人工智能计算需求的增长,通用计算方案开始表现出自身的瓶颈,当前占据人工智能训练芯片市场绝对优势的“CPU+GPU”计算方案中,主机或控制器总是在CPU上运行,GPU必须等CPU的指令,而且GPU的运算方式也没有针对AI优化,因此尽管对神经网络支持的通用性较好,但这种异构计算运算效率和能耗上有很大的提高空间。

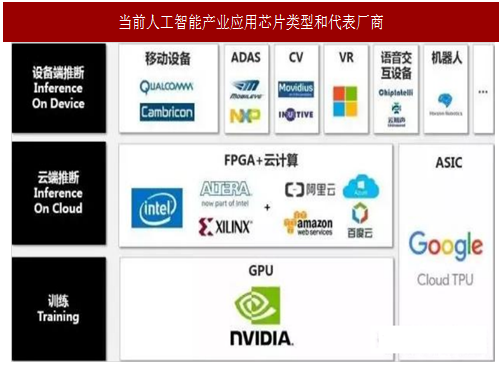

FPGA和ASIC分别对应两种解决问题的想法,FPGA允许后续以软件方式实现较灵活的调整,优点是运算较高效且灵活,运算延迟效果好于GPU,缺点是单片成本较贵且单位算力价格高于GPU;ASIC意为为专门目的而设计的集成电路,并不只针对AI芯片,在AI芯片设计中的解决方案为在设计时就专门针对神经网络的运算优化,这样针对设计的电路运算速度和能耗都更好,缺点是研发成本较高需分摊,以及理论上(目前还看不到这样情景的发生)存在人工智能模型结构转变导致矩阵运算权重大幅降低,当前架构被废弃的风险。对于AI芯片行业来说,下图为一种常见的分类和对应的主要芯片厂商。

芯片市场井喷发展,专用芯片开始崭露头角。根据中国报告网预测,仅深度学习芯片组市场收入将从2016年的5.13亿美元增长到2025年的122亿美元,复合年增长率(CAGR)为42.2%,各路运算方案你追我赶,今年上半年迎来井喷式突破,特别是ASIC,以谷歌TPU为代表,包括微软、英特尔,国内的寒武纪、地平线机器人、西井科技、云知声等众多的公司都提出了自己的AI芯片设计方案。

实践中,ASIC表现良好,投产的谷歌TPU比较同代的英伟达GPU在训练数据集时用更小的能耗将训练时间缩小到原四分之一不到,综合考虑能耗和算力提升相当于GPU发展7年的结果,优秀的性能使得AI专用芯片在未来有望在所有人工智能运算领域展开竞争。(涉及的SoC为包含人工智能ASIC芯片的系统级芯片)

目前来看,AI芯片最大的应用机会在训练、云端推断和智能手机、ADAS、安防设备、VR设备、语音交互设备以及机器人这类高度依赖深度神经网络的终端推断设备。训练和云端推断是当前人工智能算力消耗最大的部分,批量采用后,ASIC芯片具有高效低价的竞争优势。

参考中国报告网发布《2018-2023年中国AI(人工智能)市场调查与发展方向研究报告》

对于终端设备来说,当前的计算能力并不能满足这些终端设备的本地深度神经网络推断,未来也难以全部依赖云,例如无人驾驶当前的计算量既大也不能依赖云,业界需要全新的低功耗异构芯片,赋予设备足够的算力去应对未来越发增多的人工智能应用场景。

人工智能芯片ASIC化,国产企业迎来良机。过去IT产业,软硬件生态都是建立在ARM和x86指令集之上,错过了这两次机会也是中国芯片业赶不上来的核心原因,当前AI产业刚起步,中国有最大的AI市场,完全有可能影响国际AI生态发展。

事实也是如此,换代机会下,我国的寒武纪研发了国际首个商用深度学习专用处理器芯片,其IP指令集扩大范围授权集成到手机、安防、可穿戴设备等终端芯片中,走到了时代的前列。相关行业建议关注与寒武纪等ASIC厂商有密切合作的公司以及半导体封装产业链。

2.首个大批量应用的终端AI芯片麒麟970粉墨登场

那么可预计其应用场景包括智能图像编辑、图像识别、生物识别、语音识别等基于神经网络的应用,例如基于深度学习网络的应用Prisma,将一张照片实现特定风格的转换,普通的手机完成可能需要数十秒,在使用了这样的芯片后有望实现即时转换。

AI芯片用于移动终端的纪元,广阔市场空间有望打开。

除了海思,高通SDK的发布意味着其下一代旗舰甚至中端产品也会集成类似的AI专用芯片核心,AI硬件的推广与AI应用的开发将构成良性互动,Facebook、微软等均已有在未来移动应用中集成基于深度神经网络的算法的打算,一旦出现杀手级的应用将快速推动智能手机中嵌入深度神经网络加速芯片。

当今全球每年手机AP芯片市场规模在300亿美元级别,市场规模非常可观。而根据以往的经验,手机市场高效的开发应用体系一旦成熟,容易顺利推广至其他应用情境,对AI芯片来说如安防、语音交互设备、车载设备等。

人工智能通用计算方案存在缺陷,多种方案试图弥补。

随着人工智能计算需求的增长,通用计算方案开始表现出自身的瓶颈,当前占据人工智能训练芯片市场绝对优势的“CPU+GPU”计算方案中,主机或控制器总是在CPU上运行,GPU必须等CPU的指令,而且GPU的运算方式也没有针对AI优化,因此尽管对神经网络支持的通用性较好,但这种异构计算运算效率和能耗上有很大的提高空间。

FPGA和ASIC分别对应两种解决问题的想法,FPGA允许后续以软件方式实现较灵活的调整,优点是运算较高效且灵活,运算延迟效果好于GPU,缺点是单片成本较贵且单位算力价格高于GPU;ASIC意为为专门目的而设计的集成电路,并不只针对AI芯片,在AI芯片设计中的解决方案为在设计时就专门针对神经网络的运算优化,这样针对设计的电路运算速度和能耗都更好,缺点是研发成本较高需分摊,以及理论上(目前还看不到这样情景的发生)存在人工智能模型结构转变导致矩阵运算权重大幅降低,当前架构被废弃的风险。对于AI芯片行业来说,下图为一种常见的分类和对应的主要芯片厂商。

图:当前人工智能产业应用芯片类型和代表厂商

芯片市场井喷发展,专用芯片开始崭露头角。根据中国报告网预测,仅深度学习芯片组市场收入将从2016年的5.13亿美元增长到2025年的122亿美元,复合年增长率(CAGR)为42.2%,各路运算方案你追我赶,今年上半年迎来井喷式突破,特别是ASIC,以谷歌TPU为代表,包括微软、英特尔,国内的寒武纪、地平线机器人、西井科技、云知声等众多的公司都提出了自己的AI芯片设计方案。

实践中,ASIC表现良好,投产的谷歌TPU比较同代的英伟达GPU在训练数据集时用更小的能耗将训练时间缩小到原四分之一不到,综合考虑能耗和算力提升相当于GPU发展7年的结果,优秀的性能使得AI专用芯片在未来有望在所有人工智能运算领域展开竞争。(涉及的SoC为包含人工智能ASIC芯片的系统级芯片)

表:AI芯片领域近期的重要突破

AI专用芯片应用广泛,有望带来相关应用爆发。目前来看,AI芯片最大的应用机会在训练、云端推断和智能手机、ADAS、安防设备、VR设备、语音交互设备以及机器人这类高度依赖深度神经网络的终端推断设备。训练和云端推断是当前人工智能算力消耗最大的部分,批量采用后,ASIC芯片具有高效低价的竞争优势。

参考中国报告网发布《2018-2023年中国AI(人工智能)市场调查与发展方向研究报告》

对于终端设备来说,当前的计算能力并不能满足这些终端设备的本地深度神经网络推断,未来也难以全部依赖云,例如无人驾驶当前的计算量既大也不能依赖云,业界需要全新的低功耗异构芯片,赋予设备足够的算力去应对未来越发增多的人工智能应用场景。

人工智能芯片ASIC化,国产企业迎来良机。过去IT产业,软硬件生态都是建立在ARM和x86指令集之上,错过了这两次机会也是中国芯片业赶不上来的核心原因,当前AI产业刚起步,中国有最大的AI市场,完全有可能影响国际AI生态发展。

事实也是如此,换代机会下,我国的寒武纪研发了国际首个商用深度学习专用处理器芯片,其IP指令集扩大范围授权集成到手机、安防、可穿戴设备等终端芯片中,走到了时代的前列。相关行业建议关注与寒武纪等ASIC厂商有密切合作的公司以及半导体封装产业链。

2.首个大批量应用的终端AI芯片麒麟970粉墨登场

2017年9月2日,华为海思发布全球首款内置AI芯片的移动处理芯片麒麟970。主要用于加速人工智能中深度神经网络所带来的复杂计算,根据发布会上的描述,在人工智能应用上达到了四核CPU25倍以上的性能和50倍以上的能效,实现了手机上本地、实时、高效的智能处理。

尽管芯片缺乏确切的表述,但依然可以从一些陈述来推断这一芯片可能的应用场景。根据寒武纪1A自身某论文的说法,该芯片是面向于目前神经网络技术,集成了常量运算、向量运算、矩阵运算、逻辑运算、数据转换以及控制指令等功能,是深度神经网络加速芯片。那么可预计其应用场景包括智能图像编辑、图像识别、生物识别、语音识别等基于神经网络的应用,例如基于深度学习网络的应用Prisma,将一张照片实现特定风格的转换,普通的手机完成可能需要数十秒,在使用了这样的芯片后有望实现即时转换。

图:基于深度网络的应用Prisma

AI芯片用于移动终端的纪元,广阔市场空间有望打开。

除了海思,高通SDK的发布意味着其下一代旗舰甚至中端产品也会集成类似的AI专用芯片核心,AI硬件的推广与AI应用的开发将构成良性互动,Facebook、微软等均已有在未来移动应用中集成基于深度神经网络的算法的打算,一旦出现杀手级的应用将快速推动智能手机中嵌入深度神经网络加速芯片。

当今全球每年手机AP芯片市场规模在300亿美元级别,市场规模非常可观。而根据以往的经验,手机市场高效的开发应用体系一旦成熟,容易顺利推广至其他应用情境,对AI芯片来说如安防、语音交互设备、车载设备等。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。