人工智能的奇点将于 2030 年代到来

目前的人工智能是弱人工智能

我们将人工智能分为弱人工智能、强人工智能和终极人工智能三个阶段。

不同阶段所需要的复杂度是指数级递增的。弱人工智能指的是专注在某一特定类别任务的人工智能,如人脸识别算法专注人脸识别,Siri 只能完成特定功能的语音交互,AlphaGo 十分强大但是专注于围棋领域;强人工智能,或通用人工智能,指的是泛用型人工智能,一般拥有自主的意识,可以通过图灵测试;终极人工智能指的是在各方面均能超越其造物主的人工智能,如 EA《质量效应》中的 Geth 种族,在质疑自己的存在意义并觉醒后,其战胜了自己的造物主 Quarians。

显而易见,当前绝大部分人工智能公司的产品均只能在某一特定类别任务试用,是弱人工智能。强人工智能仍处于孕育期,尚未有足够坚实的理论支撑,也未出现经过检验的原型。至于终极人工智能则更加长远,估计本世纪不会出现。

硬件支撑、数据集、算法、应用场景是人工智能的四大要素

根据研究,我们将目前的弱人工智能领域归集为下面这个模型。

硬件支撑是整个人工智能的基础。数据的搜集需要传感器,数据的储存需要存储介质,算法的训练需要高效的芯片,应用场景则需要相应的硬件配合(如手机、机器人等)。

数据集是训练算法的基础。俗话说“巧妇难为无米之炊”,在机器学习当道的情况下,拥有良好标记的大数据集方能训练出优秀的算法。

算法源自数据集,优秀的算法可以应用于相应的应用场景进行变现,如人脸识别可以应用于安全领域,语音识别可以应用于翻译领域等。

应用场景可以产生大量的业务数据,这些数据大多经过了用户的标识,可以补充进数据集中,从而更好地训练出更优秀的算法。更优秀的算法会促进更大规模的应用,这样就形成了一个正反馈的循环。

因而,我们认为,人工智能领域,在无破坏性技术的出现的情况下,先发公司优势较大。

参考中国报告网发布《2018-2023年中国人工智能行业市场竞争现状分析与投资发展前景研究报告》

不断下探的存储成本和计算成本推动人工智能的发展

目前,存储成本已从 1980 年的 437,500 美元/GB 下跌到 2016 年的 0.019 美元/GB,CAGR 在-38%左右。较低的存储成本可以使得大数据的存储更为便宜。

而用$/GFLOPS(1GFLOPS=109F LOPS,FLPOS=Floating Point Operations Per Second,每秒十亿次浮点运算价格)衡量的计算成本也一路下探,根据Wikipedia 的数据,$/GFLOPS CAGR 在-37%左右。2017 年 6 月,AMD Ryzen 结合 AMD VEGA Frontier Edition 将$/GFLOPS 降到 0.06 美元。

不同的研究者对人脑的计算能力给出了差异巨大的估计。

本文采用 Moravec 2009 年在《科学美国人》发表的文章中的数据:人脑的计算能力约等于 100million MIPS(Million Instructions Per Second,每秒百万指令)。然而,MIPS并不可以直接与 FLOPS 进行比较。

根据经验,MFLOPS = 2.3 x MIPS0.89,因此,人脑的计算能力约等于 3*1013FLOPS。也就是说,若把人脑视作一个处理器,其目前的价格为 3*10^13/10^9*0.06=1800 美元。

需要注意的是,这仅仅是计算能力,而不包括存储能力。考虑到人脑也是一个存储器,其存储成本也应该计算在内。

尽管人脑有长期记忆和短期记忆的区别,两种记忆唤起的时间也有较大差异,为了简化,我们将其共同视作长期记忆。根据 Paul Reber 2010 年在《科学美国人》发表的文章中的数据:人脑的存储空间大约在 2.5 Petabytes(1PB = 1 million GB),因此,若把人脑视作一个存储器,其目前的价格为 2.5*10^6*0.019=47,500 美元。

两者相加,目前人脑相当于一台 49,300 美元的计算机。

2030 年代模拟人脑的计算机单价将低于 1000 美元

当前超级计算机的计算能力和存储空间已经可以与人脑比拼。

根据国家超级计算无锡中心提供的数据“,神威〃太湖之光”持续运算性能达到 93.015PFLOPS,在线存储空间 10PB,带宽 288GB/S,其算力和存储量指标已超越人脑若干数量级。但超级计算机毕竟是稀缺的,因此,本文更关注与商用成本方面。

基于上文的数据,假设存储成本-38% yoy,计算成本-37% yoy,当整机价格低于 1000 美元时进入大规模应用状态,那么,通过解一个很简单的方程,我们可以得出,仅仅 8年后(2026 年),模拟人脑的计算机单价会低于 1000 美元,从而与人脑可以匹敌的人工智能可以进入大规模应用状态!奇点比我们想象的要近很多!当然,这只是一个粗略的估算,但比较稳健的估计,2030 年代,我们将迎来人工智能奇点。

目前的人工智能是弱人工智能

我们将人工智能分为弱人工智能、强人工智能和终极人工智能三个阶段。

不同阶段所需要的复杂度是指数级递增的。弱人工智能指的是专注在某一特定类别任务的人工智能,如人脸识别算法专注人脸识别,Siri 只能完成特定功能的语音交互,AlphaGo 十分强大但是专注于围棋领域;强人工智能,或通用人工智能,指的是泛用型人工智能,一般拥有自主的意识,可以通过图灵测试;终极人工智能指的是在各方面均能超越其造物主的人工智能,如 EA《质量效应》中的 Geth 种族,在质疑自己的存在意义并觉醒后,其战胜了自己的造物主 Quarians。

显而易见,当前绝大部分人工智能公司的产品均只能在某一特定类别任务试用,是弱人工智能。强人工智能仍处于孕育期,尚未有足够坚实的理论支撑,也未出现经过检验的原型。至于终极人工智能则更加长远,估计本世纪不会出现。

图:人工智能的三个阶段

硬件支撑、数据集、算法、应用场景是人工智能的四大要素

根据研究,我们将目前的弱人工智能领域归集为下面这个模型。

硬件支撑是整个人工智能的基础。数据的搜集需要传感器,数据的储存需要存储介质,算法的训练需要高效的芯片,应用场景则需要相应的硬件配合(如手机、机器人等)。

数据集是训练算法的基础。俗话说“巧妇难为无米之炊”,在机器学习当道的情况下,拥有良好标记的大数据集方能训练出优秀的算法。

算法源自数据集,优秀的算法可以应用于相应的应用场景进行变现,如人脸识别可以应用于安全领域,语音识别可以应用于翻译领域等。

应用场景可以产生大量的业务数据,这些数据大多经过了用户的标识,可以补充进数据集中,从而更好地训练出更优秀的算法。更优秀的算法会促进更大规模的应用,这样就形成了一个正反馈的循环。

因而,我们认为,人工智能领域,在无破坏性技术的出现的情况下,先发公司优势较大。

图:人工智能行业模型

参考中国报告网发布《2018-2023年中国人工智能行业市场竞争现状分析与投资发展前景研究报告》

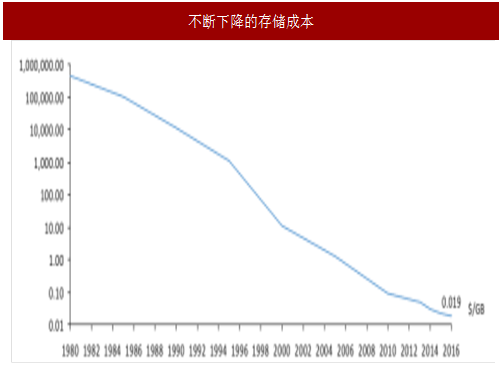

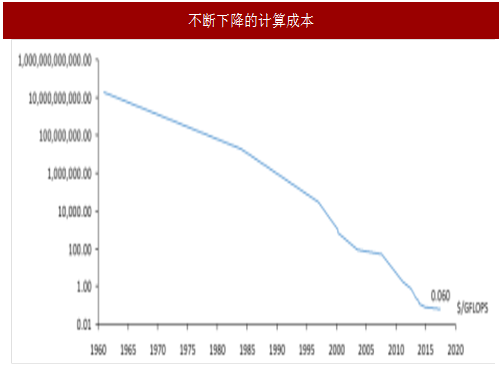

不断下探的存储成本和计算成本推动人工智能的发展

目前,存储成本已从 1980 年的 437,500 美元/GB 下跌到 2016 年的 0.019 美元/GB,CAGR 在-38%左右。较低的存储成本可以使得大数据的存储更为便宜。

而用$/GFLOPS(1GFLOPS=109F LOPS,FLPOS=Floating Point Operations Per Second,每秒十亿次浮点运算价格)衡量的计算成本也一路下探,根据Wikipedia 的数据,$/GFLOPS CAGR 在-37%左右。2017 年 6 月,AMD Ryzen 结合 AMD VEGA Frontier Edition 将$/GFLOPS 降到 0.06 美元。

图:不断下降的存储成本

图:不断下降的计算成本

不同的研究者对人脑的计算能力给出了差异巨大的估计。

本文采用 Moravec 2009 年在《科学美国人》发表的文章中的数据:人脑的计算能力约等于 100million MIPS(Million Instructions Per Second,每秒百万指令)。然而,MIPS并不可以直接与 FLOPS 进行比较。

根据经验,MFLOPS = 2.3 x MIPS0.89,因此,人脑的计算能力约等于 3*1013FLOPS。也就是说,若把人脑视作一个处理器,其目前的价格为 3*10^13/10^9*0.06=1800 美元。

需要注意的是,这仅仅是计算能力,而不包括存储能力。考虑到人脑也是一个存储器,其存储成本也应该计算在内。

尽管人脑有长期记忆和短期记忆的区别,两种记忆唤起的时间也有较大差异,为了简化,我们将其共同视作长期记忆。根据 Paul Reber 2010 年在《科学美国人》发表的文章中的数据:人脑的存储空间大约在 2.5 Petabytes(1PB = 1 million GB),因此,若把人脑视作一个存储器,其目前的价格为 2.5*10^6*0.019=47,500 美元。

两者相加,目前人脑相当于一台 49,300 美元的计算机。

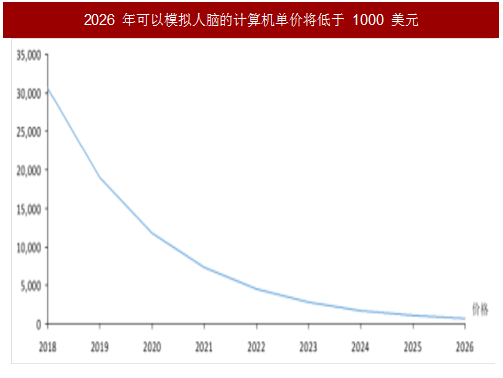

2030 年代模拟人脑的计算机单价将低于 1000 美元

当前超级计算机的计算能力和存储空间已经可以与人脑比拼。

根据国家超级计算无锡中心提供的数据“,神威〃太湖之光”持续运算性能达到 93.015PFLOPS,在线存储空间 10PB,带宽 288GB/S,其算力和存储量指标已超越人脑若干数量级。但超级计算机毕竟是稀缺的,因此,本文更关注与商用成本方面。

基于上文的数据,假设存储成本-38% yoy,计算成本-37% yoy,当整机价格低于 1000 美元时进入大规模应用状态,那么,通过解一个很简单的方程,我们可以得出,仅仅 8年后(2026 年),模拟人脑的计算机单价会低于 1000 美元,从而与人脑可以匹敌的人工智能可以进入大规模应用状态!奇点比我们想象的要近很多!当然,这只是一个粗略的估算,但比较稳健的估计,2030 年代,我们将迎来人工智能奇点。

图:2026 年可以模拟人脑的计算机单价将低于 1000 美元

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。