人工智能的发展与商业利益推动紧密相关

商业利益在人工智能浪潮中扮演越来越重要的角色

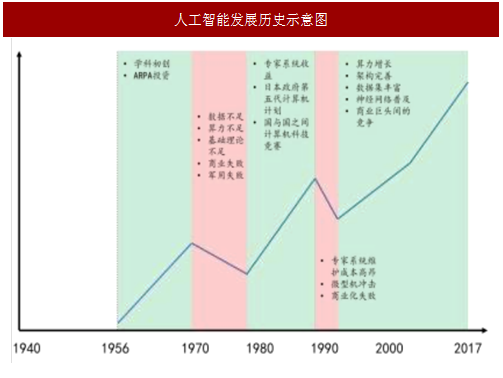

我们发现,人工智能的黄金时期与投资规模息息相关。

第一次黄金时期由 ARPA的投资所触发,第二次黄金时期来自于商业利益的推动和日本第五代计算机的刺激,而最近的这一轮人工智能的热潮,则主要来自于商业巨头间用于弥补移动互联网增长乏力而发力寻找下一个增长点的人工智能竞赛。

明显的,我们可以发现,商业在人工智能中扮演的角色愈发重要:从第一次黄金时代的缺席,到第二次黄金时代的推动(专家系统),再到这个世代的主动推手 ——这也是我们强调人工智能公司一定要有应用场景的原因。

我们认为,人工智能领域的繁荣需要政府和企业互相配合。

政府主导的计划是基础研究,毕竟,美国政府 1960 年代所支持的基础研究造就了一个新的工业,并且,目前强人工智能的研究还急需基础理论的补足;但是,政府主导的应是基础研究,而不是应用研究,对于弱人工智能来说,其应用研究的主导应该是商业化的公司。与政府先比,商业化公司更为灵活。

参考中国报告网发布《2018-2023年中国人工智能行业市场竞争现状分析与投资发展前景研究报告》

人工智能是一个新兴产业,其技术产品的形态在高速变化中,政府部门必要的长决策链难以快速应对市场变化。就算是广受赞誉的日本经济产业省,其 1982 年制定的“正确”政策在 1980 年代末泛用型微型机的冲击下都显得十分荒谬。

同时,商业化可以避免英国 Alevy 工程失败原因之一的政府机构的效率问题。最重要的是,政府的资源的投入并不是长期稳定的,而是脉冲式的,会受到当前国际政治经济环境的强烈影响,而只有技术的商业化,形成产品和稳定的现金流,方能在长时间内支撑人工智能工业稳定发展。

第一、二次低谷不会再重演

同时我们也注意到,人工智能的低谷,均与人工智能未能达到期望有关。

未达到期望的原因则略有不同:第一次人工智能的失败在于数据、算力的缺失以及算法的不完善,第二次人工智能的失败在于专家系统高昂的维护成本、泛用型机器的冲击及政府主导计划商业化的失败,特别是泛用型微型机的冲击对专业型大型机影响巨大。

至于目前出现的从泛用型处理器向专用型处理器转变的现象,我们认为其与 1980 年代末泛用型微型机对专用型大型机的冲击不同:1980年代末计算机的渗透率非常低,大量场景对低价泛用型微型机的需求远未满足,而现在,泛用型处理器已经充斥着我们的日常生活(手机、计算机等),而且他们的运算能力在大多数情况下是富余的(计算机 CPU 的算力对于日常办公娱乐来说已经过剩),但对于研究和模型搭建,尤其是需要复杂计算的深度学习,以及专用型人工智能的运行来说,专用型处理器的低功耗、高效率是必须的。

随着当前神经网络被证明可以有效处理复杂问题,以及算力、存储能力的快速增加,大型计算机的计算节点、计算速度、存储规模已经超越人脑若干数量级,我们认为弱人工智能领域的“金线”已经触手可及。

商业利益在人工智能浪潮中扮演越来越重要的角色

我们发现,人工智能的黄金时期与投资规模息息相关。

第一次黄金时期由 ARPA的投资所触发,第二次黄金时期来自于商业利益的推动和日本第五代计算机的刺激,而最近的这一轮人工智能的热潮,则主要来自于商业巨头间用于弥补移动互联网增长乏力而发力寻找下一个增长点的人工智能竞赛。

明显的,我们可以发现,商业在人工智能中扮演的角色愈发重要:从第一次黄金时代的缺席,到第二次黄金时代的推动(专家系统),再到这个世代的主动推手 ——这也是我们强调人工智能公司一定要有应用场景的原因。

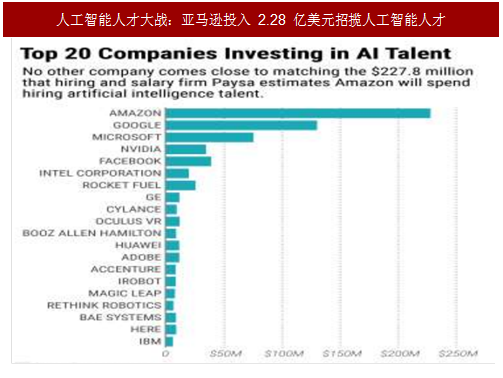

图:人工智能人才大战:亚马逊投入 2.28 亿美元招揽人工智能人才

我们认为,人工智能领域的繁荣需要政府和企业互相配合。

政府主导的计划是基础研究,毕竟,美国政府 1960 年代所支持的基础研究造就了一个新的工业,并且,目前强人工智能的研究还急需基础理论的补足;但是,政府主导的应是基础研究,而不是应用研究,对于弱人工智能来说,其应用研究的主导应该是商业化的公司。与政府先比,商业化公司更为灵活。

参考中国报告网发布《2018-2023年中国人工智能行业市场竞争现状分析与投资发展前景研究报告》

人工智能是一个新兴产业,其技术产品的形态在高速变化中,政府部门必要的长决策链难以快速应对市场变化。就算是广受赞誉的日本经济产业省,其 1982 年制定的“正确”政策在 1980 年代末泛用型微型机的冲击下都显得十分荒谬。

同时,商业化可以避免英国 Alevy 工程失败原因之一的政府机构的效率问题。最重要的是,政府的资源的投入并不是长期稳定的,而是脉冲式的,会受到当前国际政治经济环境的强烈影响,而只有技术的商业化,形成产品和稳定的现金流,方能在长时间内支撑人工智能工业稳定发展。

图:人工智能发展历史示意图

第一、二次低谷不会再重演

同时我们也注意到,人工智能的低谷,均与人工智能未能达到期望有关。

未达到期望的原因则略有不同:第一次人工智能的失败在于数据、算力的缺失以及算法的不完善,第二次人工智能的失败在于专家系统高昂的维护成本、泛用型机器的冲击及政府主导计划商业化的失败,特别是泛用型微型机的冲击对专业型大型机影响巨大。

至于目前出现的从泛用型处理器向专用型处理器转变的现象,我们认为其与 1980 年代末泛用型微型机对专用型大型机的冲击不同:1980年代末计算机的渗透率非常低,大量场景对低价泛用型微型机的需求远未满足,而现在,泛用型处理器已经充斥着我们的日常生活(手机、计算机等),而且他们的运算能力在大多数情况下是富余的(计算机 CPU 的算力对于日常办公娱乐来说已经过剩),但对于研究和模型搭建,尤其是需要复杂计算的深度学习,以及专用型人工智能的运行来说,专用型处理器的低功耗、高效率是必须的。

随着当前神经网络被证明可以有效处理复杂问题,以及算力、存储能力的快速增加,大型计算机的计算节点、计算速度、存储规模已经超越人脑若干数量级,我们认为弱人工智能领域的“金线”已经触手可及。

图:Windows10 系统配置要求

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。