参考中国报告网发布《2017-2022年中国互联网数据中心(IDC)市场产销调研及十三五投资商机研究报告》

互联网数据中心(IDC)的概念早在 90 年代中期被提出,当时 IDC 存在的意义只是对大型主机进行维护和管理。如今伴随云计算、大数据、虚拟化等新兴技术的落地,数据中心流量和带宽成指数级增长,IDC 的发展从服务器机房向大型超大规模部署演进,承载着向越来越多的网络设备及用户交付 IT 服务并提供存储、通信及网络的重任。根据 IDC 统计,全球数据中心数量在 2017 年将达到 840 万座,主要集中分布在美国、欧洲、日本、中国等地区。

截至 2016 年底,美国数据中心数量仍位列全球第一。美国数据中心的发展大概可被分为四个阶段:(1)在 1990 年之前,数据中心建设主要以政府和科研应用为主,比较少被用于商业化应用,当时建设的数据中心规模较大但数量较小;(2)在 1991 至 2000 年之间,互联网公司涌现,商业数据中心初现端倪,数据中心建设规模不大但数量逐渐增加;(3)在 2001 至 2011 年之间,由于来自政府、互联网、金融交易的数据量激增,包括大型及小型在内的政府及商业数据中心建设开始高速发展;(4)2012 年至今,随着数据中心技术及应用的增加,全球数据中心建设进入到了云化新阶段,IDC 建设不断整合,升级,大型化、专业化、及绿色 IDC 成为主要特征,大型单体数据中心建设增加,但整体 IDC 数量规模开始呈现逐年下降的趋势。

美国约拥有全球过半的数据中心,在 2006-2015 年间,全球前十大互联网内容服务商(ICPs) 大规模增加对数据中心的投资,从 2006 年的 50 亿美元/年增长到 2015 年的 240 亿美元/年。2016 年,互联网巨头投资热情不减,如谷歌表示在其所拥有的 17 座数据中心基础上加大投资,在未来 12-18 个月内建成 12 座数据中心。

区域维度:北美市场规模最大,亚太增长速度最快

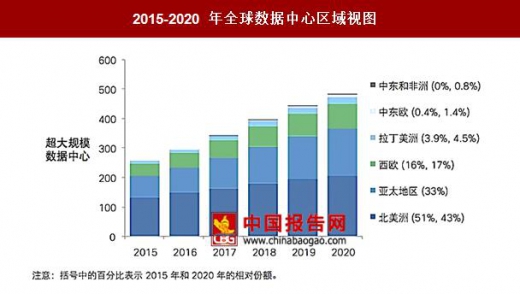

从 2015 年的 259 个超大型数据中心看,51%分布在北美、29%在亚太和 17%欧洲,与各地区云计算发展水平相匹配。2016 年,全球超大规模数据中心共 297 个,其中 51%在北美, 29%在亚太地区;2020 年,亚太地区超大规模数据中心将由 29%上升到 33%,北美将由 51% 下降到 43%。

互联网数据中心(IDC)的概念早在 90 年代中期被提出,当时 IDC 存在的意义只是对大型主机进行维护和管理。如今伴随云计算、大数据、虚拟化等新兴技术的落地,数据中心流量和带宽成指数级增长,IDC 的发展从服务器机房向大型超大规模部署演进,承载着向越来越多的网络设备及用户交付 IT 服务并提供存储、通信及网络的重任。根据 IDC 统计,全球数据中心数量在 2017 年将达到 840 万座,主要集中分布在美国、欧洲、日本、中国等地区。

美国数据中心建设布局的四个主要阶段

资料来源:中国报告网整理

截至 2016 年底,美国数据中心数量仍位列全球第一。美国数据中心的发展大概可被分为四个阶段:(1)在 1990 年之前,数据中心建设主要以政府和科研应用为主,比较少被用于商业化应用,当时建设的数据中心规模较大但数量较小;(2)在 1991 至 2000 年之间,互联网公司涌现,商业数据中心初现端倪,数据中心建设规模不大但数量逐渐增加;(3)在 2001 至 2011 年之间,由于来自政府、互联网、金融交易的数据量激增,包括大型及小型在内的政府及商业数据中心建设开始高速发展;(4)2012 年至今,随着数据中心技术及应用的增加,全球数据中心建设进入到了云化新阶段,IDC 建设不断整合,升级,大型化、专业化、及绿色 IDC 成为主要特征,大型单体数据中心建设增加,但整体 IDC 数量规模开始呈现逐年下降的趋势。

美国约拥有全球过半的数据中心,在 2006-2015 年间,全球前十大互联网内容服务商(ICPs) 大规模增加对数据中心的投资,从 2006 年的 50 亿美元/年增长到 2015 年的 240 亿美元/年。2016 年,互联网巨头投资热情不减,如谷歌表示在其所拥有的 17 座数据中心基础上加大投资,在未来 12-18 个月内建成 12 座数据中心。

区域维度:北美市场规模最大,亚太增长速度最快

从 2015 年的 259 个超大型数据中心看,51%分布在北美、29%在亚太和 17%欧洲,与各地区云计算发展水平相匹配。2016 年,全球超大规模数据中心共 297 个,其中 51%在北美, 29%在亚太地区;2020 年,亚太地区超大规模数据中心将由 29%上升到 33%,北美将由 51% 下降到 43%。

2015-2020 年全球数据中心区域视图

数据来源:中国报告网整理

国家维度:美国市场规模最大,中国增长潜力最强 2016 年,美国超大型数据中心数量位列全球第一,中国超大型数据中心位列全球第二。根据 IDC 圈预测,2012-2017 年全球数据中心年平均复合增长率为 17.39%,中国为 39.57%,增速远高于国际水平。相较于美国,我国数据中心发展空间巨大。 全球数据中心规模及增速(2013-2017 年)

数据来源:国家统计局

中国数据中心规模及增速(2013-2017 年)

数据来源:国家统计局

发展模式上:美国以扩建和改建为主,中国处于以新建为主的粗犷式发展期 美国当前的数据中心以改建和扩建为主,新建数据中心规模占比相对不大。根据 IDC 圈的预测,2016 年美国数据中心新建规模占比约为 20%,这意味着美国数据中心将逐步转向改扩建为主。相比之下,中国数据中心建设仍处于以新建为主的粗犷式发展阶段,根据 IDC 圈预测,2016 年中国新建数据中心占比约为 75%。 美国数据中心建设以“改建+扩建”为主

数据来源:中国报告网整理

中国数据中心建设以“新建”为主

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。