参考中国报告网发布的《2017-2022年中国跨境电商产业现状分析及发展定位研究报告》

1. 零售行业景气低迷,超市板块持续下行

受经济放缓、电商冲击影响,超市板块营收利润持续下滑。近年来,受经济增长放缓以及电商行业的冲击,零售行业景气度转弱下行,多数零售企业面临营收和盈利水平双重下滑的局面。超市行业平均收入增长率持续下滑,2016 年国内一些具有代表性的连锁超市的净利润甚至出现出现了同比负增长;行业归母扣非净利润增长率也延续下跌态势,尤其是2013 年前后,出现负增长状况,零售行业整体业绩低迷。

大型外资超市关店、退出动作增加。1995 年,外资超市巨头开始进入中国,带动超市行业在中国快速发展。然而近年来,外资巨头却关店、退出动作频频:2012 年,沃尔玛在中国关闭4 家门店,2013 年14 家,2014 年17 家,2015 年1 家,2016 年13 家;而法国零售巨头家乐福也持续关店,其关店潮正从发达的沿海城市向内陆及西南地区蔓延。

各大内资超市门店数量增长显著放缓。根据中国连锁经营协会数据,2010-2016 年间,除永辉超市外,各大内资超市门店数量增长率均呈现震荡下行走势,行业供给增量持续放缓,这表明整个超市行业正经历着转型调整的关键时期,激烈的市场角逐已将剩余空间充分挤占,供给过剩的传统超市业态亟待向差异化、体验型业态逐步转型。

1. 零售行业景气低迷,超市板块持续下行

受经济放缓、电商冲击影响,超市板块营收利润持续下滑。近年来,受经济增长放缓以及电商行业的冲击,零售行业景气度转弱下行,多数零售企业面临营收和盈利水平双重下滑的局面。超市行业平均收入增长率持续下滑,2016 年国内一些具有代表性的连锁超市的净利润甚至出现出现了同比负增长;行业归母扣非净利润增长率也延续下跌态势,尤其是2013 年前后,出现负增长状况,零售行业整体业绩低迷。

超市行业平均收入增长率

资料来源:wind,中国报告网数据中心整理

2. 外资超市优势弱化,频频关店退场大型外资超市关店、退出动作增加。1995 年,外资超市巨头开始进入中国,带动超市行业在中国快速发展。然而近年来,外资巨头却关店、退出动作频频:2012 年,沃尔玛在中国关闭4 家门店,2013 年14 家,2014 年17 家,2015 年1 家,2016 年13 家;而法国零售巨头家乐福也持续关店,其关店潮正从发达的沿海城市向内陆及西南地区蔓延。

两大外资零售巨头2012-2016 年中国区关店情况

资料来源:联商网,中国报告网数据中心整理

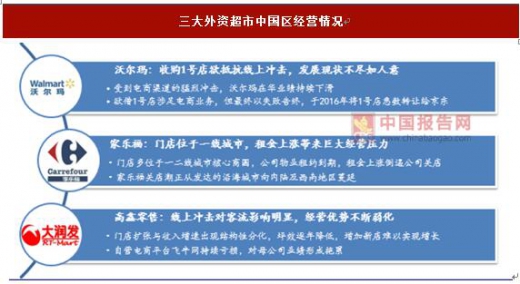

外资巨头优势不断弱化,经营压力巨大。随着外资超市“超国民待遇”的消失,其资本、采购资源和运营经验优势相对弱化,受到国内本土超市崛起的冲击以及租金成本上涨带来的经营压力影响,外资超市在当前零售寒冬中表现出水土不服的现象,曾风光无限的跨国巨头沃尔玛、家乐福等,深陷供应商货款问题、食品安全问题等泥沼,频频关闭门店,为曾经过度扩张留下的诟病买单。三大外资超市中国区经营情况

资料来源:联商网,中国报告网数据中心整理

3. 内资超市深耕区域市场,门店经营出现分化各大内资超市门店数量增长显著放缓。根据中国连锁经营协会数据,2010-2016 年间,除永辉超市外,各大内资超市门店数量增长率均呈现震荡下行走势,行业供给增量持续放缓,这表明整个超市行业正经历着转型调整的关键时期,激烈的市场角逐已将剩余空间充分挤占,供给过剩的传统超市业态亟待向差异化、体验型业态逐步转型。

2010-2016 年各大本土超市门店数量增长率

资料来源:wind,中国报告网数据中心整理

部分区域性超市开始出现倒闭浪潮。超市行业整体业绩持续的低迷,将过剩供给在逐步淘汰出局,曾经雄踞一方的大型区域性超市也纷纷陷入倒闭潮:家和、百全、泽雨、天天壹加壹、天顺、九头崖、新一佳等均已破产倒闭,更多的零售厂商面临抉择:或悲情退出,或断臂自救,或重心转移,或斡旋调整,业态分化在困境中生根萌芽。近年来倒闭的区域性超市

资料来源:赢商网,中国报告网数据中心整理

超市经营两级分化明显,零售龙头领跑行业。内资超市发展格局以区域龙头为主,能够实现全国范围内扩张的企业屈指可数,大部分公司均处在深耕区域市场阶段。在行业不景气的情况下,内资超市各自寻找发展出路,经营业绩出现明显分化,强者恒强,超市白马领跑行业。从2016 年度业绩来看,人人乐业绩处在行业末端,收入增速下滑9.5%,归母扣非净利润增速降低520.3%;而永辉超市稳居行业前沿,收入增速16.8%,归母扣非净利润增速67.3%,内资超市门店经营业绩分布呈现出两头大中间小的“哑铃”形态。2016 年超市收入增速

资料来源:赢商网,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。