参考中国报告网发布《2017-2022年中国网络游戏产业专项调查及投资价值评估报告》

游戏出海增速高

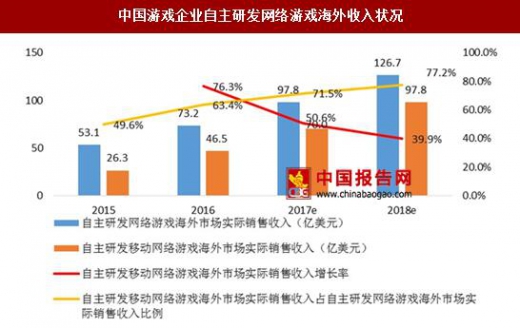

墙内开花墙外香,国内游戏企业出海成趋势。随着国内游戏市场的竞争日趋激烈,以及国内游戏研发实力的提升,国内游戏公司正在积极开拓国外潜力市场。根据中国音数协游戏工委和伽马数据的统计,16 年中国企业自主研发网络游戏海外市场实际销售收入73.2亿美元,其中自主研发移动网络游戏海外市场实际销售收入46.5亿美元,同比增长76.3%,较国内移动游戏行业增速高。

2016年中国移动游戏出海收入占全球移动游戏市场(除中国)的占比达到19%,充分彰显了中国移动游戏出海的竞争实力。

从地域分布来看,中国游戏企业在东南亚、拉丁美洲、中东和北非、欧洲等地区占比较高,一方面由于这些地区自研产品较为匮乏,另一方面由于这些地区游戏行业还未成熟,中国游戏企业具备先发优势。

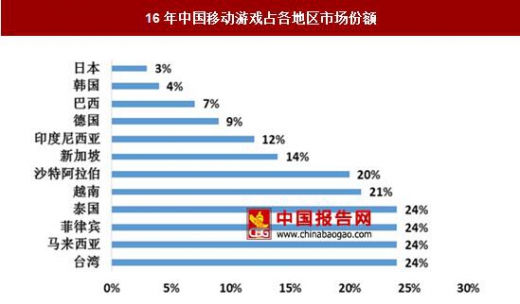

其中,2016 年中国移动游戏占台湾、马来西亚、菲律宾、泰国、越南、沙特阿拉伯等地区的移动游戏市场份额超过20%,而且这些区域移动游戏增速都高,这也是未来潜力区域。

对于北美、韩国、日本等成熟市场,国内企业目前市场份额还不高,但已有一线龙头企业做出成功案例,进入成熟市场,未来随着国内游戏研发实力的提升,预计在成熟市场的占比也将提升。

游戏出海龙头公司优势已显现

从出海龙头企业来看,智明星通(中文传媒)、IGG、龙腾中东、易幻网络(宝通科技)、游族网络、掌趣科技的游戏均进入榜单前列。

从APP Annie2017年5月榜单来看,智明星通的《列王的纷争》位列Google Play 全球应用收入排名第10位。

我们认为游戏公司出海有几大推动因素:

第一,国内游戏行业竞争日趋激烈,腾讯、网易占比持续提升,部分游戏厂商寻求海外机会;

第二,海外市场发行商分成比例更高。移动游戏海外产业链中发行商分成比例在 40%左右,渠道分成比例在30%左右,中国渠道分成比例在50%左右。同样一款游戏,在海外发行获利更多;

第三,东南亚、拉丁美洲等地区正处于智能手机的人口红利期,手游行业仍处于高速发展期,市场潜力大;

第四,国内智能手机品牌如华为、小米、OPPO、VIVO 等的出海也为国内游戏公司出海创造了承载平台。

在目前出海的游戏类型中,策略游戏占主导。SLG(策略游戏)充分利用了玩家的碎片时间,可玩性强,又具备社交属性,具有竞品相对小、ARPU 高、高留存、生命周期相对长的特点。所谓“一超多强”,是指市场呈现一款产品用户最多,多款产品用户较多的局面。

如由智明星通(中文传媒)研发的 Clash of Kings(列王的纷争)是一款战争策略游戏,于2014年7月1日在全球上线,上线后在50个国家市场排名前五,80个国家排名前十。在美国、英国、德国、俄罗斯、韩国、印度、巴西、朝鲜、新加坡、马来西亚等东南亚各国以及台湾地区都曾排名前十,被Facebook评为年度最佳游戏。

游戏出海增速高

墙内开花墙外香,国内游戏企业出海成趋势。随着国内游戏市场的竞争日趋激烈,以及国内游戏研发实力的提升,国内游戏公司正在积极开拓国外潜力市场。根据中国音数协游戏工委和伽马数据的统计,16 年中国企业自主研发网络游戏海外市场实际销售收入73.2亿美元,其中自主研发移动网络游戏海外市场实际销售收入46.5亿美元,同比增长76.3%,较国内移动游戏行业增速高。

2016年中国移动游戏出海收入占全球移动游戏市场(除中国)的占比达到19%,充分彰显了中国移动游戏出海的竞争实力。

中国游戏企业自主研发网络游戏海外收入状况

数据来源:中国报告网整理

从地域分布来看,中国游戏企业在东南亚、拉丁美洲、中东和北非、欧洲等地区占比较高,一方面由于这些地区自研产品较为匮乏,另一方面由于这些地区游戏行业还未成熟,中国游戏企业具备先发优势。

16年中国移动游戏占各地区市场份额

数据来源:中国报告网整理

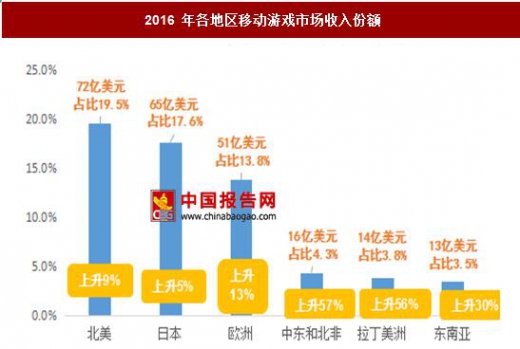

2016 年各地区移动游戏市场收入份额

数据来源:中国报告网整理

其中,2016 年中国移动游戏占台湾、马来西亚、菲律宾、泰国、越南、沙特阿拉伯等地区的移动游戏市场份额超过20%,而且这些区域移动游戏增速都高,这也是未来潜力区域。

对于北美、韩国、日本等成熟市场,国内企业目前市场份额还不高,但已有一线龙头企业做出成功案例,进入成熟市场,未来随着国内游戏研发实力的提升,预计在成熟市场的占比也将提升。

游戏出海龙头公司优势已显现

从出海龙头企业来看,智明星通(中文传媒)、IGG、龙腾中东、易幻网络(宝通科技)、游族网络、掌趣科技的游戏均进入榜单前列。

中国移动游戏海外收入排行榜

资料来源:中国报告网整理

从APP Annie2017年5月榜单来看,智明星通的《列王的纷争》位列Google Play 全球应用收入排名第10位。

2017.5 Google Play 全球公司收入排行榜

资料来源:中国报告网整理

2017.5 Google Play 全球 APP 收入排行榜

资料来源:中国报告网整理

我们认为游戏公司出海有几大推动因素:

第一,国内游戏行业竞争日趋激烈,腾讯、网易占比持续提升,部分游戏厂商寻求海外机会;

第二,海外市场发行商分成比例更高。移动游戏海外产业链中发行商分成比例在 40%左右,渠道分成比例在30%左右,中国渠道分成比例在50%左右。同样一款游戏,在海外发行获利更多;

第三,东南亚、拉丁美洲等地区正处于智能手机的人口红利期,手游行业仍处于高速发展期,市场潜力大;

第四,国内智能手机品牌如华为、小米、OPPO、VIVO 等的出海也为国内游戏公司出海创造了承载平台。

在目前出海的游戏类型中,策略游戏占主导。SLG(策略游戏)充分利用了玩家的碎片时间,可玩性强,又具备社交属性,具有竞品相对小、ARPU 高、高留存、生命周期相对长的特点。所谓“一超多强”,是指市场呈现一款产品用户最多,多款产品用户较多的局面。

如由智明星通(中文传媒)研发的 Clash of Kings(列王的纷争)是一款战争策略游戏,于2014年7月1日在全球上线,上线后在50个国家市场排名前五,80个国家排名前十。在美国、英国、德国、俄罗斯、韩国、印度、巴西、朝鲜、新加坡、马来西亚等东南亚各国以及台湾地区都曾排名前十,被Facebook评为年度最佳游戏。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。