与前几代移动网络相比,5G 的应用场景在 eMBB(增强型移动宽带)、uRLLC(高可靠低时延通信)、mMTC(大规模机器通信)三大特性下将得到革命性发展。而 5G 网络初期,在 NSA 的架构下,5G 网络的 eMBB 特性将最先被实现。eMBB 的超高带宽使得云计算所催生的各类应用有成熟落地的可能,包括但不限于云游戏、云办公、云视频、云 VR、云手机等。随着 5G 商用的铺开,5G 将刺激边缘和客户终端数据呈现爆炸式增长,传统数据中心对 IT 基础设施的严苛条件可能已不足以满足 5G 升级的需求,云计算或成为最佳选择。

中国云市场规模及增速可期

中国信通院 7 月份发布的《云计算发展白皮书(2019 年)》数据显示,全球云计算市场规模总体呈现稳定增长态势。2018 年,以 IaaS、PaaS 和 SaaS 为代表的全球公有云市场规模达到 1363 亿美元,增速 23.01%。未来四年市场平均增长率在 20%左右,预计到 2022 年市场规模将超过 2700 亿美元 。

参考观研天下发布《2019年中国云计算行业分析报告-市场规模现状与前景评估预测》

中国市场方面,2018 年中国云计算整体市场规模达 962.8 亿元,增速 39.2%。其中,公有云市场规模达到 437 亿元,增速为 65.2%,预计 2019-2022 年在 5G 浪潮的推动下,仍将处于快速增长阶段,到 2022 年市场规模将达到 1731 亿元;私有云市场规模达 525 亿元,增速为 23.1%,预计 2019-2022 年将保持较平稳增长,不如公有云增势迅猛,到 2022 年市场规模将达到 1172 亿元。

2019 年第一季度,中国公有云市场规模继续维持高速增长,根据国际数据公司(IDC)8月 2 日最新发布的《中国公有云服务市场(2019 第一季度)跟踪》报告,2019 第一季度中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到 24.6 亿美金,同比增长 67.9%。其中,IaaS 市场增速有所减缓,同比增长 74.1%;PaaS 市场依然保持高增长,增速为 101.9%。

中国公有云市场正进入一个新的发展阶段。2018 年 8 月工信部发布了《推动企业上云实施指南(2018-2020)》,全面推动企业稳妥有序实施上云。自实施指南推出以来,越来越多的企业级用户将核心应用向云上迁移,以实现全面数字化转型。国内企业上云已成为一个不可阻挡的趋势。与此同时,AI、IoT、5G 等 ICT 技术的飞速发展也正为云计算市场带来巨大的发展机遇。

5G 时代的端管云生态

网络环境的构建需要端管云的协同发展,这不仅是 3G/4G 时代的框架,在 5G 时代也同样如此。中国移动副总裁李正茂指出,在 4G 时代,中国移动正是因为端管云的协同发展,才在 4G、物联网和家庭宽带等方面才取得了良好成绩。在端的层面,中国移动构建多样化的终端体系,以及智能化的业务应用,满足用户的多样化需求;在管的层面,打造高速 4G 网络和光网络,构建强大的通信网络基础设施;在云的层面,中国移动通过云计算、大数据等技术,使得4G 时代的众多业务应用成为可能。

4G 时代“端”相比“云”是更重要的,最直接的体现就是智能手机赋予人们体验 4G 网络的便捷。而在 5G 时代,“云”相对“端”是优先级更高的。因为 5G 时代的终端形态从 4G 时代的手机和各种比较简单的物联网终端,扩大到各种传感设备和各类终端,而各类终端的连接和交互都需依托云端。此外,5G 的超大带宽将使得抛开原有的“重型”设备成为可能,从而实现完全云化,降低用户使用门槛,例如云游戏。

可以预见,在 5G 时代云计算将占据主导地位,将会有更多的互联网、移动设备硬件、物联网厂商转型成为云计算厂商。云计算的高速增长将会给头部云服务商例如阿里、腾讯、中国电信、AWS、百度和华为,以及相关供应商带来机遇。

云计算下的新兴应用:以云游戏为例

在近日召开的一年一度的 ChinaJoy 展会上,“5G+云游戏”概念成为展会亮点。华为云、腾讯云、金山云等云服务商纷纷推出了云游戏的解决方案,提供给观众云游戏试玩的初体验。其中,腾讯云开设了“腾讯云云端咖啡厅”与 WeGame 提供了天涯明月刀、中国式家长、三国杀等云游戏模式试玩。金山云以“5 与伦比,云游天 G”为主题,在云游戏发布现场特别设立了体验互动区让嘉宾率先感受 5G 环境下云游戏的低延时与高速率,畅玩《初体 2》、《征途 2》、《逆水寒》等游戏大作。

云游戏带给玩家的是不受终端、平台、时间、地点限制的游戏体验,当前“高端游戏+高端设备”的模式有望被打破。例如,腾讯云为游戏开发者提供一站式的云游戏 PaaS 解决方案,包括稳定低延时的音视频互动能力和精细化的资源调度能力。因此,未来游戏厂商的研发重心可能会向云模式架构和可玩性偏移,游戏行业在未来有望回归到优质游戏体验的良性竞争中。

我们认为,即使云游戏的商业模式、5G 相关技术、产品方向仍有待理清,但有望依托 5G 飞速发展,成为云计算在 5G 时代最先落地的消费场景之一。云服务提供商、电信服务商及其供应商有望先受益,优质游戏内容商可能会迎来机会。

中国云市场规模及增速可期

中国信通院 7 月份发布的《云计算发展白皮书(2019 年)》数据显示,全球云计算市场规模总体呈现稳定增长态势。2018 年,以 IaaS、PaaS 和 SaaS 为代表的全球公有云市场规模达到 1363 亿美元,增速 23.01%。未来四年市场平均增长率在 20%左右,预计到 2022 年市场规模将超过 2700 亿美元 。

参考观研天下发布《2019年中国云计算行业分析报告-市场规模现状与前景评估预测》

全球云计算市场规模(单位:亿美元)

数据来源:信通院

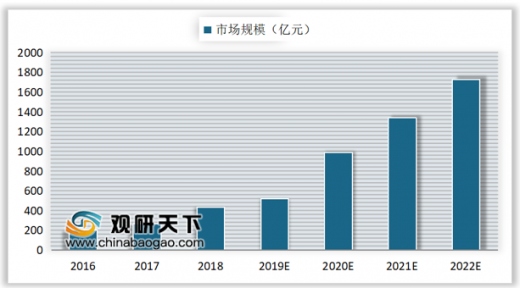

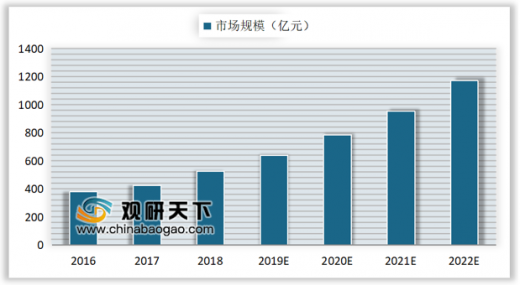

中国市场方面,2018 年中国云计算整体市场规模达 962.8 亿元,增速 39.2%。其中,公有云市场规模达到 437 亿元,增速为 65.2%,预计 2019-2022 年在 5G 浪潮的推动下,仍将处于快速增长阶段,到 2022 年市场规模将达到 1731 亿元;私有云市场规模达 525 亿元,增速为 23.1%,预计 2019-2022 年将保持较平稳增长,不如公有云增势迅猛,到 2022 年市场规模将达到 1172 亿元。

中国公有云市场规模

数据来源:信通院

中国私有云市场规模

数据来源:信通院

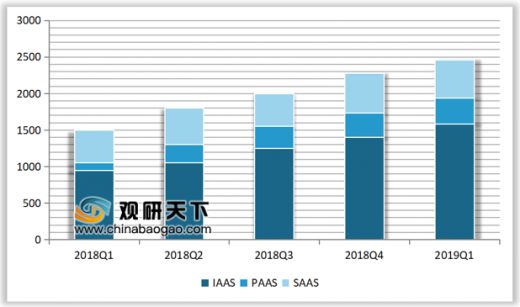

2019 年第一季度,中国公有云市场规模继续维持高速增长,根据国际数据公司(IDC)8月 2 日最新发布的《中国公有云服务市场(2019 第一季度)跟踪》报告,2019 第一季度中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到 24.6 亿美金,同比增长 67.9%。其中,IaaS 市场增速有所减缓,同比增长 74.1%;PaaS 市场依然保持高增长,增速为 101.9%。

2018-2019 第一季度中国公有云市场规模(单位:百万美元)

数据来源:IDC

中国公有云市场正进入一个新的发展阶段。2018 年 8 月工信部发布了《推动企业上云实施指南(2018-2020)》,全面推动企业稳妥有序实施上云。自实施指南推出以来,越来越多的企业级用户将核心应用向云上迁移,以实现全面数字化转型。国内企业上云已成为一个不可阻挡的趋势。与此同时,AI、IoT、5G 等 ICT 技术的飞速发展也正为云计算市场带来巨大的发展机遇。

5G 时代的端管云生态

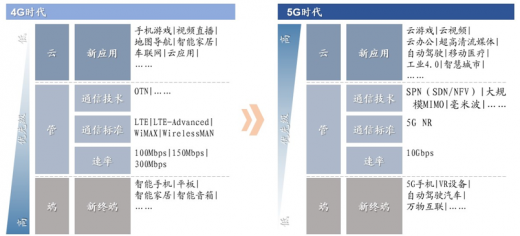

网络环境的构建需要端管云的协同发展,这不仅是 3G/4G 时代的框架,在 5G 时代也同样如此。中国移动副总裁李正茂指出,在 4G 时代,中国移动正是因为端管云的协同发展,才在 4G、物联网和家庭宽带等方面才取得了良好成绩。在端的层面,中国移动构建多样化的终端体系,以及智能化的业务应用,满足用户的多样化需求;在管的层面,打造高速 4G 网络和光网络,构建强大的通信网络基础设施;在云的层面,中国移动通过云计算、大数据等技术,使得4G 时代的众多业务应用成为可能。

4G 时代“端”相比“云”是更重要的,最直接的体现就是智能手机赋予人们体验 4G 网络的便捷。而在 5G 时代,“云”相对“端”是优先级更高的。因为 5G 时代的终端形态从 4G 时代的手机和各种比较简单的物联网终端,扩大到各种传感设备和各类终端,而各类终端的连接和交互都需依托云端。此外,5G 的超大带宽将使得抛开原有的“重型”设备成为可能,从而实现完全云化,降低用户使用门槛,例如云游戏。

可以预见,在 5G 时代云计算将占据主导地位,将会有更多的互联网、移动设备硬件、物联网厂商转型成为云计算厂商。云计算的高速增长将会给头部云服务商例如阿里、腾讯、中国电信、AWS、百度和华为,以及相关供应商带来机遇。

4G 时代和5G时代的端管云

资料来源:公开资料

云计算下的新兴应用:以云游戏为例

在近日召开的一年一度的 ChinaJoy 展会上,“5G+云游戏”概念成为展会亮点。华为云、腾讯云、金山云等云服务商纷纷推出了云游戏的解决方案,提供给观众云游戏试玩的初体验。其中,腾讯云开设了“腾讯云云端咖啡厅”与 WeGame 提供了天涯明月刀、中国式家长、三国杀等云游戏模式试玩。金山云以“5 与伦比,云游天 G”为主题,在云游戏发布现场特别设立了体验互动区让嘉宾率先感受 5G 环境下云游戏的低延时与高速率,畅玩《初体 2》、《征途 2》、《逆水寒》等游戏大作。

云游戏带给玩家的是不受终端、平台、时间、地点限制的游戏体验,当前“高端游戏+高端设备”的模式有望被打破。例如,腾讯云为游戏开发者提供一站式的云游戏 PaaS 解决方案,包括稳定低延时的音视频互动能力和精细化的资源调度能力。因此,未来游戏厂商的研发重心可能会向云模式架构和可玩性偏移,游戏行业在未来有望回归到优质游戏体验的良性竞争中。

我们认为,即使云游戏的商业模式、5G 相关技术、产品方向仍有待理清,但有望依托 5G 飞速发展,成为云计算在 5G 时代最先落地的消费场景之一。云服务提供商、电信服务商及其供应商有望先受益,优质游戏内容商可能会迎来机会。

资料来源:IDC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。