参考中国报告网发布《2017-2022年中国手游产业专项调查及发展前景分析报告》

手游出海规模突出,提升国内游戏厂商发展空间

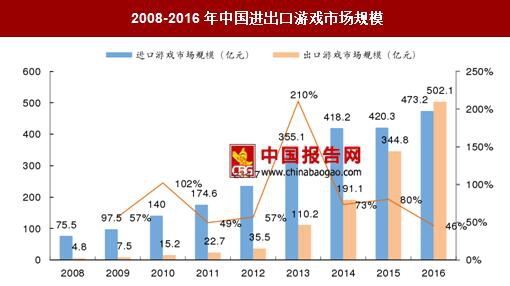

游戏出口规模反超进口,游戏出海蔚然成军。根据游戏工委数据,2016年国内游戏厂商出海成绩突出,实现销售收入折合人民币过约502.1亿元,增速约46%;2016年国内进口游戏(代理海外游戏或联合研发)实现销售收入约473.2亿元。国内游戏出口规模首次反超进口,并有望持续高速增长,在此趋势下,海外市场提升国内游戏厂商发展空间。

手游已经成为中国游戏出海主力军。相比端游与页游出海阶段,目前海外渠道集中,主要是iOS系统的AppStore与安卓系统的GooglePlay,手游出海门槛降低;同时,经过端游与页游厂商出海探索,国内游戏厂商已经实现对游戏出海产业链全渗透,国内游戏研发商、发行商、移动营销平台、渠道商纷纷出海,助力国产手游出海掘金。2016年,游戏出海规模72.3亿美元,其中手游贡献46.5亿美元,占比64%,手游已经成为中国游戏出海主力军,未来手游占比有望持续提升。

国产手游在港澳台地区及东南亚地区渗透率较高。根据Newzoo数据,国产手游在中国台湾、马来西亚、菲律宾等国家及地区手游市场的份额已经达到24%,而在韩国、日本、法国、英国等成熟手游市场,中国出海手游市场份额不及5%。港澳台地区及东南亚地区作为出海第一站,国产手游在当地手游市场拥有较高的市场份额主要源于港澳台与东南亚地区地理位臵接近以及文化习俗接近等原因。

国产手游逐步立足海外成熟市场。根据AppAnnie报告,中国手游发行商在美国市场收入增速超过80%;法国、英国、德国等欧洲市场收入增速超过50%;日本市场收入增速接近40%。

根据Newzoo统计,美国、日本、法国、英国、德国等手游市场均为全球前十的手游市场,国产手游逐步攻克成熟市场,体现出国产作品的竞争力不断提升,出海版图有望持续扩大。

目前出海手游主要采用“研运一体”模式与“授权代理”模式两种模式。“研运一体”模式侧重自研,以产品为驱动,借助海外发行体系构建,开拓市场;“研运一体”的模式有利于提升出海厂商对产品的把控力以及后续产品研发及本地化能力的提升;“授权代理模式”将国内精品游戏引入到海外市场,累积海外运营经验,推动海外收入的增加。以易幻网络为例,公司借助精品代理打通海外市场,最大化的利用自身海外资源,并保证公司能够拥有丰富的产品资源。

大厂布局海外,竞争格局未定

根据AppAnnie报告,对比2017年上半年与2016年中国出海收入排名前10的公司,排名变动较大。其中,腾讯及巨人网络凭借收购海外游戏公司,迅速进入前十名单;智明星通、IGG凭借策略游戏仍处在榜单前列;游族网络、网易分别凭借《狂暴之翼》以及《倩女幽魂》、《阴阳师》等作品进入榜单。因此,出海仍处于早期阶段,出海竞争格局未定。

手游出海规模突出,提升国内游戏厂商发展空间

游戏出口规模反超进口,游戏出海蔚然成军。根据游戏工委数据,2016年国内游戏厂商出海成绩突出,实现销售收入折合人民币过约502.1亿元,增速约46%;2016年国内进口游戏(代理海外游戏或联合研发)实现销售收入约473.2亿元。国内游戏出口规模首次反超进口,并有望持续高速增长,在此趋势下,海外市场提升国内游戏厂商发展空间。

2008-2016年中国进出口游戏市场规模

数据来源:中国报告网整理

手游已经成为中国游戏出海主力军。相比端游与页游出海阶段,目前海外渠道集中,主要是iOS系统的AppStore与安卓系统的GooglePlay,手游出海门槛降低;同时,经过端游与页游厂商出海探索,国内游戏厂商已经实现对游戏出海产业链全渗透,国内游戏研发商、发行商、移动营销平台、渠道商纷纷出海,助力国产手游出海掘金。2016年,游戏出海规模72.3亿美元,其中手游贡献46.5亿美元,占比64%,手游已经成为中国游戏出海主力军,未来手游占比有望持续提升。

2013-2018E年出口手游市场规模

数据来源:中国报告网整理

进军全球市场,出海版图不断扩大国产手游在港澳台地区及东南亚地区渗透率较高。根据Newzoo数据,国产手游在中国台湾、马来西亚、菲律宾等国家及地区手游市场的份额已经达到24%,而在韩国、日本、法国、英国等成熟手游市场,中国出海手游市场份额不及5%。港澳台地区及东南亚地区作为出海第一站,国产手游在当地手游市场拥有较高的市场份额主要源于港澳台与东南亚地区地理位臵接近以及文化习俗接近等原因。

2016年中国手游产品在各地区市场份额

数据来源:中国报告网整理

2016年入围各国游戏榜TOP200的国产手游数量

数据来源:中国报告网整理

国产手游逐步立足海外成熟市场。根据AppAnnie报告,中国手游发行商在美国市场收入增速超过80%;法国、英国、德国等欧洲市场收入增速超过50%;日本市场收入增速接近40%。

根据Newzoo统计,美国、日本、法国、英国、德国等手游市场均为全球前十的手游市场,国产手游逐步攻克成熟市场,体现出国产作品的竞争力不断提升,出海版图有望持续扩大。

中国手游发行商在出海收入前十国家收入增速(2017H1对比2016H2)

数据来源:中国报告网整理

全产业链渗透,研运一体与授权代理是主要出海模式。国内游戏出海历程包括端游出海、页游出海、手游出海三个阶段。目前正处于出海潮流中,国内厂商对出海产业链实现全产业链渗透,研发商、发行商以及渠道商均出海淘金,另外移动营销平台作为新出海角色参与到出海潮流中,为出海游戏厂商提供游戏推广发行服务。目前出海手游主要采用“研运一体”模式与“授权代理”模式两种模式。“研运一体”模式侧重自研,以产品为驱动,借助海外发行体系构建,开拓市场;“研运一体”的模式有利于提升出海厂商对产品的把控力以及后续产品研发及本地化能力的提升;“授权代理模式”将国内精品游戏引入到海外市场,累积海外运营经验,推动海外收入的增加。以易幻网络为例,公司借助精品代理打通海外市场,最大化的利用自身海外资源,并保证公司能够拥有丰富的产品资源。

国内主要出海营销厂商

资料来源:中国报告网整理

大厂布局海外,竞争格局未定

根据AppAnnie报告,对比2017年上半年与2016年中国出海收入排名前10的公司,排名变动较大。其中,腾讯及巨人网络凭借收购海外游戏公司,迅速进入前十名单;智明星通、IGG凭借策略游戏仍处在榜单前列;游族网络、网易分别凭借《狂暴之翼》以及《倩女幽魂》、《阴阳师》等作品进入榜单。因此,出海仍处于早期阶段,出海竞争格局未定。

2016-2017H1年中国出海收入前10公司

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。