参考中国报告网发布《2017-2022年中国手游产业专项调查及发展前景分析报告》

手游行业集中度高,人口红利殆尽

国内手游行业高度集中,呈现“2+X”竞争格局。根据游戏工委报告,2017Q1国内手游市场规模为275亿元,其中腾讯、网易占据约76%市场份额,行业集中度较高。扣除腾讯、网易的市场份额,行业同比增长13.6%,市场尚未进入存量竞争阶段。目前国内手游行业竞争格局基本确立,腾讯、网易为行业龙头,处于第一梯队;盛大游戏、三七互娱、完美世界、游族网络、恺英网络等位居手游行业第二梯队;对于国内其他手游厂商而言,国内手游市场竞争激烈,成长空间受到较大挤压。

手游人口红利殆尽,行业进入成熟期。根据游戏工委报告,2017年1-6月,国内手游用户规模约4.35亿人,同比增长7.5%,增速放缓,手游行业人口红利殆尽。未来国内手游行业将从受益于手游用户数量增加转变为受益于重度化手游用户数量增加。

手游产业链包括研发商、发行商、渠道商等环节,其中渠道商处于产业链强势地位。相比海外,国内安卓渠道数量众多,主要包括腾讯系、百度系、阿里系与硬核系等,增加发行商对接难度。同时国内安卓渠道较为强势,游戏流水分成比例一般为50%。海外渠道较为集中,苹果商店与GooglePlay是两大主要渠道,且分成比例固定为30%。

推广成本快速提升,用户价值与用户获取成本逐渐不匹配。对比全球主要地区单个手游用户的获取成本与价值,虽然中国内地单个用户获取成本不高,但平均用户价值较低,随着国内手游厂商掀起买量热潮,手游用户获取成本快速提升,出现用户价值与用户获取成本不匹配现象,中小厂商生存日趋艰难。根据游戏工委统计,2016年游戏公司一般将60%的市场预算用于买流量等营销活动,市场上一款5000万元/月流水的产品,市场营销预算约3000万元。

手游行业进入门槛提高,逐步进入整合期。根据TalkingData报告,截至2017年上半年,国内手游厂商数量规模达到3.4万家,增速放缓至0.2%。从手游CP数量增长趋势看,手游行业进入门槛逐步提高,创业团队、独立开发者与中小团队的竞争压力加大,未来手游行业将逐步进入整合期,市场集中度有望持续提升。

新游发行数量持续处于高位,产品供给旺盛。根据DataEye数据,2017年上半年累积发行手游数量超过1.1万款,根据过去经验,新游上线主要集中于下半年7-9月,下半年每月发行数量有望持续保持高位,由于手游用户规模稳定,新品手游获取用户难度提升。

手游行业政策发布密集,行业监管力度趋严。自2016年,国家开始密集发布文件规范手游行业发展。2016年5月,广电总局下发《关于移动游戏出版服务管理的通知》要求,未经广电总局批准的移动游戏,不得上网出版运营;2016年12月,文化部印发《文化部关于规范网络游戏运营加强事中事后监管工作的通知》;2017年初,《未成年人网络保护条例(送审稿)》公开征求意见。第二十三条提出,网络游戏服务提供者应当按照国家有关规定和标准,采取技术措施,禁止未成年人接触不适宜其接触的游戏或游戏功能,限制未成年人连续使用游戏的时间和单日累计使用游戏的时间,禁止未成年人在每日的0:00至8:00使用网络游戏服务。

手游行业集中度高,人口红利殆尽

国内手游行业高度集中,呈现“2+X”竞争格局。根据游戏工委报告,2017Q1国内手游市场规模为275亿元,其中腾讯、网易占据约76%市场份额,行业集中度较高。扣除腾讯、网易的市场份额,行业同比增长13.6%,市场尚未进入存量竞争阶段。目前国内手游行业竞争格局基本确立,腾讯、网易为行业龙头,处于第一梯队;盛大游戏、三七互娱、完美世界、游族网络、恺英网络等位居手游行业第二梯队;对于国内其他手游厂商而言,国内手游市场竞争激烈,成长空间受到较大挤压。

2015Q1-2017Q1手游市场收入规模

数据来源:中国报告网整理

手游人口红利殆尽,行业进入成熟期。根据游戏工委报告,2017年1-6月,国内手游用户规模约4.35亿人,同比增长7.5%,增速放缓,手游行业人口红利殆尽。未来国内手游行业将从受益于手游用户数量增加转变为受益于重度化手游用户数量增加。

2008H1-2017H1国内手游用户规模

数据来源:中国报告网整理

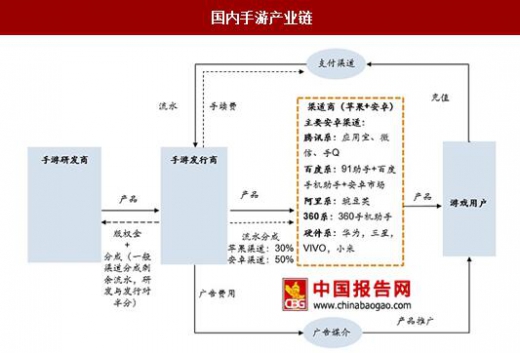

安卓渠道强势,推广成本快速提升手游产业链包括研发商、发行商、渠道商等环节,其中渠道商处于产业链强势地位。相比海外,国内安卓渠道数量众多,主要包括腾讯系、百度系、阿里系与硬核系等,增加发行商对接难度。同时国内安卓渠道较为强势,游戏流水分成比例一般为50%。海外渠道较为集中,苹果商店与GooglePlay是两大主要渠道,且分成比例固定为30%。

国内手游产业链

资料来源:中国报告网整理

推广成本快速提升,用户价值与用户获取成本逐渐不匹配。对比全球主要地区单个手游用户的获取成本与价值,虽然中国内地单个用户获取成本不高,但平均用户价值较低,随着国内手游厂商掀起买量热潮,手游用户获取成本快速提升,出现用户价值与用户获取成本不匹配现象,中小厂商生存日趋艰难。根据游戏工委统计,2016年游戏公司一般将60%的市场预算用于买流量等营销活动,市场上一款5000万元/月流水的产品,市场营销预算约3000万元。

2016年全球主要地区手游用户成本及价值

数据来源:中国报告网整理

行业进入门槛提高,新品手游供给旺盛手游行业进入门槛提高,逐步进入整合期。根据TalkingData报告,截至2017年上半年,国内手游厂商数量规模达到3.4万家,增速放缓至0.2%。从手游CP数量增长趋势看,手游行业进入门槛逐步提高,创业团队、独立开发者与中小团队的竞争压力加大,未来手游行业将逐步进入整合期,市场集中度有望持续提升。

2015Q1-2017Q2国内手游CP数量

数据来源:中国报告网整理

新游发行数量持续处于高位,产品供给旺盛。根据DataEye数据,2017年上半年累积发行手游数量超过1.1万款,根据过去经验,新游上线主要集中于下半年7-9月,下半年每月发行数量有望持续保持高位,由于手游用户规模稳定,新品手游获取用户难度提升。

2016.1-2017.6国内每月新游发布数量

数据来源:中国报告网整理

政策密集发布,游戏行业监管趋严手游行业政策发布密集,行业监管力度趋严。自2016年,国家开始密集发布文件规范手游行业发展。2016年5月,广电总局下发《关于移动游戏出版服务管理的通知》要求,未经广电总局批准的移动游戏,不得上网出版运营;2016年12月,文化部印发《文化部关于规范网络游戏运营加强事中事后监管工作的通知》;2017年初,《未成年人网络保护条例(送审稿)》公开征求意见。第二十三条提出,网络游戏服务提供者应当按照国家有关规定和标准,采取技术措施,禁止未成年人接触不适宜其接触的游戏或游戏功能,限制未成年人连续使用游戏的时间和单日累计使用游戏的时间,禁止未成年人在每日的0:00至8:00使用网络游戏服务。

近年来手游行业相关政策一览

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。