参考中国报告网发布的《2017-2022年中国物联网市场运营现状及发展态势预测报告》

随着信息化水平逐步提升,社会对生产效率和智能化生活水平需求的日益提高,物联网应用覆盖范围将不断拓展,市场前景十分广阔。

目前,物联网下游行业主要为各类应用行业,包括智能水务、智能电网、智能安防、智能家居、智能物流、智能交通、智能医疗、云计算等行业。

下游各领域发展不一,其中我国物联网市场化程度最高的是智能交通、智能电网、智能IC卡,其应用相对更加成熟,三大领域占物联网产值超过50%。

贴近民生的智能医疗和智能家居潜在需求也很迫切。

智能硬件是指集成了传感器件和通信功能,可接入物联网并实现特定功能或服务的设备,它是物联网的承载终端。

按照面向的购买客户来划分,可分为To B和 To C类:

To B类:表计类(智能水表、智能燃气表、智能电表等)、车载前装类、工业设备及公共服务监测设备等; To C类:主要指消费电子,如智能穿戴、智能家居等。

虽然物联网产业化已经达到一定规模,但是下游大规模应用仍然不成熟。大规模产业化的过程至少还要5至10年进行技术积累、突破和创新。

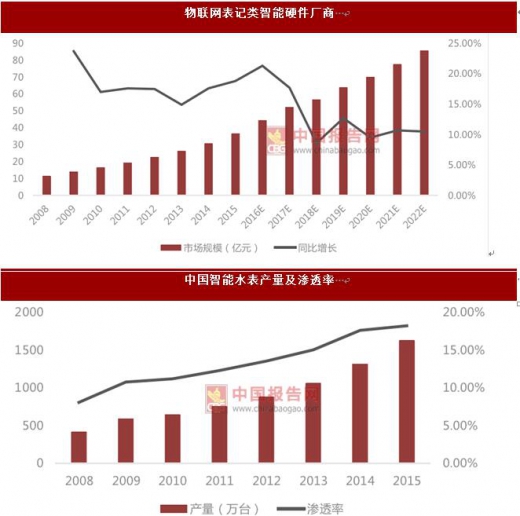

目前我国各类表记智能化水平参差不齐,其中最成熟的市场是智能电表,其渗透率达90%,智能水表整体渗透率较低,只有15%,但在推行阶梯水价的背景下增长迅速,前景乐观。

智能燃气表经多年发展渗透率超过50%,而智能热量表市场空间较小,且季节性较强,在北方较为常见,渗透率约15%,相比之下,智能水表,燃气表未来的市场空间更大。

以物联网水表为例,国内的智能水表和国外起步时间相当,行业发展迅猛,2015年我国智能水表产量为1520万台,行业市场规模约36.6亿元,智能水表渗透率为18.2%,预计到2022年我国智能水表行业产量将达到4100万台。

目前,我国智能水表的发展还存在一系列问题:

智能水表技术复杂,研发投入壁垒高,普通水表企业无力持续更新技术。

水表的下游自来水公司众多,且占有主导地位,水表行业竞争激烈。

未来,智能水表会逐渐取代机械水表,渗透率不断提高,其趋势不容置疑!

目前,全球智能水表消费量最大的区域是亚洲,2015年亚洲智能水表消费量为2007.4万台,占全球消费量的55.3%。

虽然市场还不成熟,但中国和印度的政策支持力度相对交大,印度尼西亚和菲律宾等国家对于先进供水技术也有相当大的需求,智能水表市场规模将继续扩大。

2015年北美智能水表消费量为664.3万台,其中美国是北美最大是的智能水表消费市场。欧洲是全球智能水表主要生产区域之一;欧洲智能水表消费量为584.4万台,占全球消费量的16.1%。

广域低功耗物理网领域,表具应用最先普及,表具领域中,水表和燃气表迫切需要物联网技术改良行业现状。除此之外,物联网下游还有很多其他应用领域。

随着信息化水平逐步提升,社会对生产效率和智能化生活水平需求的日益提高,物联网应用覆盖范围将不断拓展,市场前景十分广阔。

目前,物联网下游行业主要为各类应用行业,包括智能水务、智能电网、智能安防、智能家居、智能物流、智能交通、智能医疗、云计算等行业。

下游各领域发展不一,其中我国物联网市场化程度最高的是智能交通、智能电网、智能IC卡,其应用相对更加成熟,三大领域占物联网产值超过50%。

贴近民生的智能医疗和智能家居潜在需求也很迫切。

资料来源:互联网

智能硬件是指集成了传感器件和通信功能,可接入物联网并实现特定功能或服务的设备,它是物联网的承载终端。

按照面向的购买客户来划分,可分为To B和 To C类:

To B类:表计类(智能水表、智能燃气表、智能电表等)、车载前装类、工业设备及公共服务监测设备等; To C类:主要指消费电子,如智能穿戴、智能家居等。

虽然物联网产业化已经达到一定规模,但是下游大规模应用仍然不成熟。大规模产业化的过程至少还要5至10年进行技术积累、突破和创新。

资料来源:中国报告网整理

目前我国各类表记智能化水平参差不齐,其中最成熟的市场是智能电表,其渗透率达90%,智能水表整体渗透率较低,只有15%,但在推行阶梯水价的背景下增长迅速,前景乐观。

智能燃气表经多年发展渗透率超过50%,而智能热量表市场空间较小,且季节性较强,在北方较为常见,渗透率约15%,相比之下,智能水表,燃气表未来的市场空间更大。

以物联网水表为例,国内的智能水表和国外起步时间相当,行业发展迅猛,2015年我国智能水表产量为1520万台,行业市场规模约36.6亿元,智能水表渗透率为18.2%,预计到2022年我国智能水表行业产量将达到4100万台。

目前,我国智能水表的发展还存在一系列问题:

智能水表技术复杂,研发投入壁垒高,普通水表企业无力持续更新技术。

水表的下游自来水公司众多,且占有主导地位,水表行业竞争激烈。

未来,智能水表会逐渐取代机械水表,渗透率不断提高,其趋势不容置疑!

数据来源:中国统计数据库

目前,全球智能水表消费量最大的区域是亚洲,2015年亚洲智能水表消费量为2007.4万台,占全球消费量的55.3%。

虽然市场还不成熟,但中国和印度的政策支持力度相对交大,印度尼西亚和菲律宾等国家对于先进供水技术也有相当大的需求,智能水表市场规模将继续扩大。

2015年北美智能水表消费量为664.3万台,其中美国是北美最大是的智能水表消费市场。欧洲是全球智能水表主要生产区域之一;欧洲智能水表消费量为584.4万台,占全球消费量的16.1%。

数据来源:中国统计数据库

广域低功耗物理网领域,表具应用最先普及,表具领域中,水表和燃气表迫切需要物联网技术改良行业现状。除此之外,物联网下游还有很多其他应用领域。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。