2017年阿里仍然凭借4.82万亿GMV(其中淘宝2.69万亿,天猫2.13万亿),占据绝对规模优势,但阿里、京 东GMV增速均已降至30%左右水平,苏宁凭借流量运营强化、品类扩张,加速追赶,2018Q1苏宁线上GMV 增速再提升至82%。

图表:阿里、京东规模优势仍然明显、苏宁加速追赶

资料来源:公开资料整理

随着全行业新零售思维逐渐从概念深入运营层面,苏宁全渠道发力的多年积累经营逐渐进入收割阶段,当下时代背景发展下更显得心应手,也深刻感受到苏宁正在从量变到质变的过程中:线上流 量运营能力提升高质量增长,线下门店调整到位、盈利能力持续提高。2018年,苏宁全渠道GMV增速 再上40%+台阶,尤其第三方平台放量凸显公司线上运营能力的提升。在高增长过程中,拓展新品类、 新业态的投入,物流、技术发展均离不开资金和人力的支持。随着出售阿里股票、员工持股落地,公司 全渠道战略将加速前行。零售时代,竞争主战场从线上到线下,苏宁全渠道优势将陆续展现,再迎发展 黄金时代。

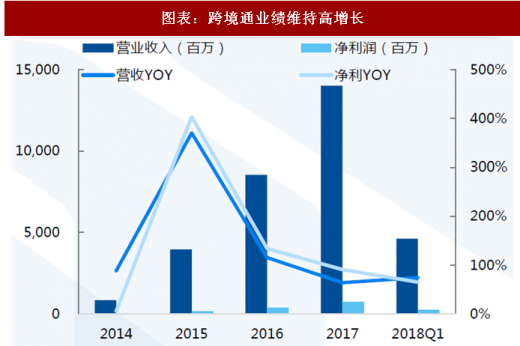

跨境B2C龙头,出口优势+进口布局。跨境通旗下环球易购以电子+服装B2C出口为主,营收从2014年8.4亿元到 2017年140.2亿元,实现复合增速155.6%。2016年全资收购前海帕拓逊强化产品打造,2017年贡献营收24.2 亿,占比17.3%;2018年收购优壹电商完善进口布局,优壹电商母婴进口优势显著。

跨境B2C龙头,出口优势+进口布局。跨境通旗下环球易购以电子+服装B2C出口为主,营收从2014年8.4亿元到2017年140.2亿元,实现复合增速155.6%。2016年全资收购前海帕拓逊强化产品打造,2017年贡献营收24.2亿,占比17.3%;2018年收购优壹电商完善进口布局,优壹电商母婴进口优势显著。

图表:跨境通业绩维持高增长

资料来源:公开资料整理

参考观研天下发布《2018年中国电商市场分析报告-行业运营态势与发展趋势预测》

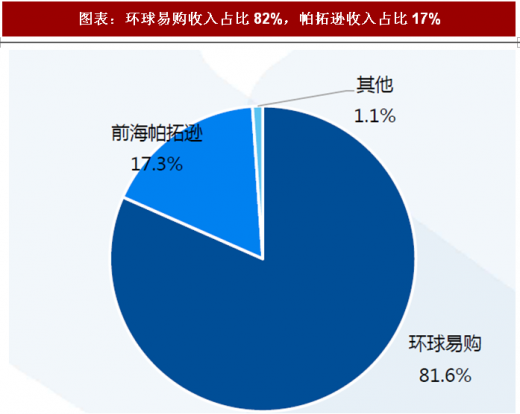

图表:环球易购收入占比82%,帕拓逊收入占比17%

资料来源:公开资料整理

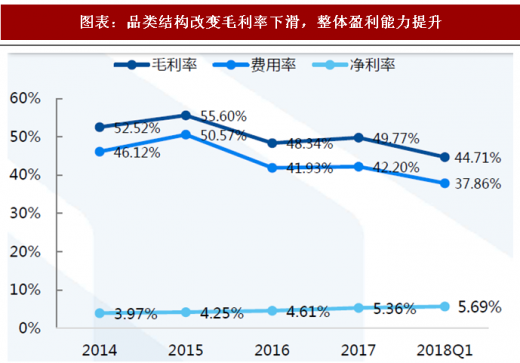

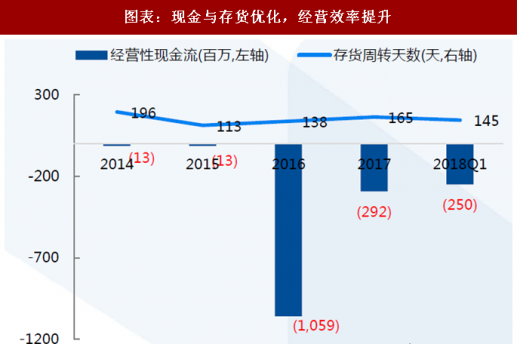

盈利能力提升,经营效率改善。自2014年开始,公司电子产品的占比逐步提升,而毛利率更高的服饰家居类产品 占比下降,整体毛利率小幅下滑。经营效率改善显著,期间费用率整体呈下降趋势,净利率稳步提升,2018Q1 达到5.69%。跨境出口备货制拖累现金流,跨境通近年来经营效率提升显著,2018Q1经营性现金缺口收窄,存 货周转天数改善显著。预计公司2018-2020年净利润12.61、17.68、23.27亿元,目标价29.4元,增持。

图表:品类结构改变毛利率下滑,整体盈利能力提升

资料来源:公开资料整理

图表:现金与存货优化,经营效率提升

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。