参考中国报告网发布《2017-2022年中国网络游戏产业专项调查及投资价值评估报告》

页游:页游平台开服数环比小幅下降,主要受 6 月在校生复习迎考期影响。

各公司主打游戏,三七互娱《传奇盛世》、《大天使之剑》月开服数基本趋于稳定;恺英网络代理的《蓝月传奇》仍然位居月开服数之冠,月开服数较去年同期有所下滑,但公司今年新增代理的《梁山传奇》已位列月开服榜第 13,成为业绩增量;游族网络《盗墓笔记》已经进入衰退期。

各大页游公司上半年上线新游较少,预计下半年在新游的推动下页游收入将有所提升。

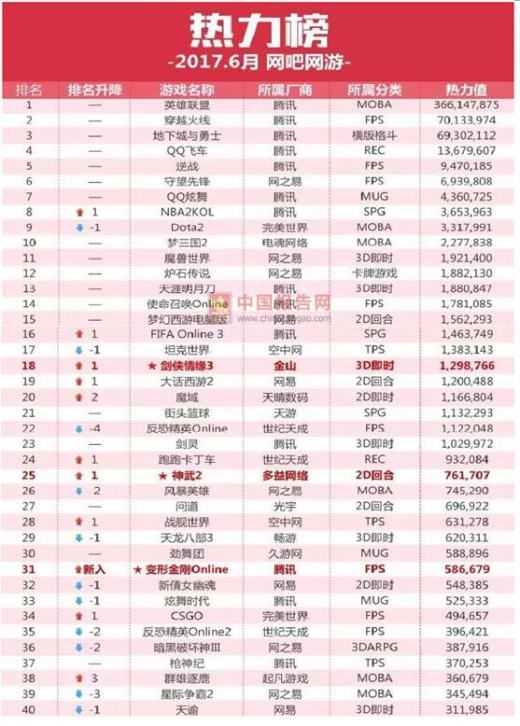

端游:网吧端游启动次数继续下滑。

目前,端游市场已进入存量博弈阶段,只有真正的大 IP 新游才能加入竞争。完美世界代理的国服《CS:GO》在 5 月进行了一轮实名认证的免费推广后网吧排名跃升 52 位,整体热度有了质的飞跃,是近期加入端游存量市场竞争的一大力作。作为目前全球热度最高的 FPS 端游,预计在各项相关电竞赛事的推动下,游戏热度仍有较大的提升空间。

手游:

①月活跃用户向超级 App 集中:

《王者荣耀》作为唯一一款月活跃用户超过 1.8 亿人的手机游戏,MAU 同比增长 148.70%,用户月均使用时长同比增长 132.1%,平均每用户月使用时长超过 15 小时,超过许多重度 RPG 游戏的水平。

《王者荣耀》挤占了玩家更多的游戏时间,其余手机游戏受其影响 MAU 多有不同幅度下滑。

②轻度电竞iOS 畅销榜名下滑,其他品类较稳定:

受《王者荣耀》野蛮生长影响,轻度电竞游戏的流水收入受冲击较大。轻度电竞游戏玩家付费能力均衡,MAU 的减少直接导致收入同比减少。而重度 RPG 游戏普遍存在2:8 原则,即 20%的核心用户贡献了游戏 80%的流水,外延用户的流失对游戏本身的收入影响并不明显,端改手吉比特《问道》、完美世界《诛仙》畅销排名较为稳定。

三七互娱《永恒纪元》始终以买量运营导入新增用户,在畅销榜排名稳定在前 20,其可持续的买量模式彰显出公司的良好资金实力与强运营能力。

③SLG 游戏国内热度提升,新游开始发力:

智明星通《列王的纷争》中国区排名上浮,新游戏中浙数文化《权倾三国》、博瑞传播的《战地指挥官》均采用了 SLG 的玩法,成为 2 季度少数进入畅销榜 Top100 的新游。

7 月,各大公司新产品开始发力,完美世界《射雕英雄传 2》、掌趣科技《魔法门英雄无敌》、游族网络《军师联盟》均位列榜单前列。

④看好具有全球化海外发行能力的公司:

地区不同,进入海外市场的难度也大不相同。进入韩国、东南亚、港台地区的难度相对较低,而进入美国、日本、欧洲则需在设计游戏的阶段就进行相应的调整。

目前,真正进行了全球化的推广发行、并取得了一定成绩的上市公司手游作品有游族网络《狂暴之翼(LOD)》以及智明星通《列王的纷争(COK)》。考虑到北美、日本、西欧三个地区占据了全球手游市场近半的市场份额,我们更看好真正拥有全球化发行能力的游戏公司。

手游公司在今后需要面对一个新的课题:

如何从《王者荣耀》这样的超级 IP 的影响下获取优质客户。

我们认为,一个差异化的用户运营策略是行之有效的。《王者荣耀》从用户属性看主要集中于有社交需求的较为年轻的游戏用户,而付费能力强的成年鲸鱼玩家并非《王者荣耀》特别针对的用户类型。

但对于主要推行买量模式的重度 ARPG 游戏以及端改手的重度 RPG 游戏来说,一定程度上其运营策略是围绕那些鲸鱼玩家进行的,这一运营策略带来的是此类用户较高的用户粘性与高用户付费水平。

我们认为,今后这种类型的游戏仍是突破《王者荣耀》封锁,打造高流水游戏的可行方案之一。另外,海外市场头部游戏集中度较低,渠道资源的竞争相对较为公平,我们也看好重点布局海外市场的游戏公司发展前景。

建议关注:“端改手”成功的完美世界(002624)、吉比特(603444),主打买量推广的三七互娱(002555),全球化运营能力强的游族网络(002174)、中文传媒(600373)。

页游:页游平台开服数环比小幅下降,主要受 6 月在校生复习迎考期影响。

各公司主打游戏,三七互娱《传奇盛世》、《大天使之剑》月开服数基本趋于稳定;恺英网络代理的《蓝月传奇》仍然位居月开服数之冠,月开服数较去年同期有所下滑,但公司今年新增代理的《梁山传奇》已位列月开服榜第 13,成为业绩增量;游族网络《盗墓笔记》已经进入衰退期。

各大页游公司上半年上线新游较少,预计下半年在新游的推动下页游收入将有所提升。

端游:网吧端游启动次数继续下滑。

目前,端游市场已进入存量博弈阶段,只有真正的大 IP 新游才能加入竞争。完美世界代理的国服《CS:GO》在 5 月进行了一轮实名认证的免费推广后网吧排名跃升 52 位,整体热度有了质的飞跃,是近期加入端游存量市场竞争的一大力作。作为目前全球热度最高的 FPS 端游,预计在各项相关电竞赛事的推动下,游戏热度仍有较大的提升空间。

资料来源:互联网

手游:

①月活跃用户向超级 App 集中:

《王者荣耀》作为唯一一款月活跃用户超过 1.8 亿人的手机游戏,MAU 同比增长 148.70%,用户月均使用时长同比增长 132.1%,平均每用户月使用时长超过 15 小时,超过许多重度 RPG 游戏的水平。

《王者荣耀》挤占了玩家更多的游戏时间,其余手机游戏受其影响 MAU 多有不同幅度下滑。

数据来源:中国统计数据库

②轻度电竞iOS 畅销榜名下滑,其他品类较稳定:

受《王者荣耀》野蛮生长影响,轻度电竞游戏的流水收入受冲击较大。轻度电竞游戏玩家付费能力均衡,MAU 的减少直接导致收入同比减少。而重度 RPG 游戏普遍存在2:8 原则,即 20%的核心用户贡献了游戏 80%的流水,外延用户的流失对游戏本身的收入影响并不明显,端改手吉比特《问道》、完美世界《诛仙》畅销排名较为稳定。

三七互娱《永恒纪元》始终以买量运营导入新增用户,在畅销榜排名稳定在前 20,其可持续的买量模式彰显出公司的良好资金实力与强运营能力。

③SLG 游戏国内热度提升,新游开始发力:

智明星通《列王的纷争》中国区排名上浮,新游戏中浙数文化《权倾三国》、博瑞传播的《战地指挥官》均采用了 SLG 的玩法,成为 2 季度少数进入畅销榜 Top100 的新游。

7 月,各大公司新产品开始发力,完美世界《射雕英雄传 2》、掌趣科技《魔法门英雄无敌》、游族网络《军师联盟》均位列榜单前列。

④看好具有全球化海外发行能力的公司:

地区不同,进入海外市场的难度也大不相同。进入韩国、东南亚、港台地区的难度相对较低,而进入美国、日本、欧洲则需在设计游戏的阶段就进行相应的调整。

目前,真正进行了全球化的推广发行、并取得了一定成绩的上市公司手游作品有游族网络《狂暴之翼(LOD)》以及智明星通《列王的纷争(COK)》。考虑到北美、日本、西欧三个地区占据了全球手游市场近半的市场份额,我们更看好真正拥有全球化发行能力的游戏公司。

手游公司在今后需要面对一个新的课题:

如何从《王者荣耀》这样的超级 IP 的影响下获取优质客户。

我们认为,一个差异化的用户运营策略是行之有效的。《王者荣耀》从用户属性看主要集中于有社交需求的较为年轻的游戏用户,而付费能力强的成年鲸鱼玩家并非《王者荣耀》特别针对的用户类型。

但对于主要推行买量模式的重度 ARPG 游戏以及端改手的重度 RPG 游戏来说,一定程度上其运营策略是围绕那些鲸鱼玩家进行的,这一运营策略带来的是此类用户较高的用户粘性与高用户付费水平。

我们认为,今后这种类型的游戏仍是突破《王者荣耀》封锁,打造高流水游戏的可行方案之一。另外,海外市场头部游戏集中度较低,渠道资源的竞争相对较为公平,我们也看好重点布局海外市场的游戏公司发展前景。

建议关注:“端改手”成功的完美世界(002624)、吉比特(603444),主打买量推广的三七互娱(002555),全球化运营能力强的游族网络(002174)、中文传媒(600373)。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。