参考观研天下发布《2018年中国IDC行业分析报告-市场深度分析与发展前景研究》

中国专业IDC服务商空间:① 存量市场:借助资本力量横向并购,实现行业集中度提升;②增量市场:凭借技术、服务与品牌,扩大市场份额。

我国IDC行业进行牌照化管理,运营商凭借雄厚财力与网络基础资源优势,在行业发展初期大规模建设数据机房,奠定了当前市场地位;2014年IDC牌照发放重启之后(2008年由于网络扫黄打非暂停),专业IDC服务商才进入加速发展阶段。

当前专业IDC服务商一方面快速进行数据中心建设,一方面通过并购、整合迅速扩大规模,同时同业公司寻求上市,以吸引更多的资本投入企业发展。凭借技术、性能、成本与服务方面优势,将获得更大市场份额。经历了一波大鱼吃小鱼的重新洗牌市场整合后,我国市场留存下约50家规模较大的公司,按照行业的发展规律,将来一定会再次出现洗牌,最终形成几家规模上与美国相当的专业IDC 服务商。

IDC增量需求主要源自云计算巨头、电信运营商与互联网交换中心,专业IDC 服务商成为需求方的重要选择。

① 云计算巨头:国内BAT等云计算巨头与专业IDC服务商共同完成数据中心的规划与设计,采用自建、租赁、定制化模式进行数据中心及相关 IT 设备的部署。受限于牌照管制,国外云计算巨头(Amazon、微软、IBM)都借道专业IDC服务商进入国内市场。

② 电信运营商:我国运营商(电信、联通)掌握互联网带宽与出口带宽核心资源,同时IDC作为运营商网络业务重要支撑,不可能效仿美国运营商剥离IDC资产。中国移动由于骨干数据中心与网路规模较小,每年要向电信与联通支付高昂互联结算费用(电信与联通对等互联),未来有望成为增量市场建设主体。三大运营商与专业IDC服务商也在数据中心规划、建设以及带宽销售持续深度合作。

③ 互联网交换中心:电信与联通搭建了全国性的互联网骨干网络,他们之间通过网络两两直联,构成了中国互联网的顶层架构,我国大量互联网内容提供商基本都依托基础网络与叠加网络开展业务(为了网间互联互通,我国建设了国家级交换中心,但目前疏导网间流量不足 1%),这种模式导致了转接结算费用高,网间互联互通效率低下。

随着网间流量快速增长,依托现有专业IDC服务商构建中立商业化互联交换中心(类似Equinix、AMS-IX等),可以降低次级网络运营商(鹏博士、长城宽带等)、互联网内容商接入成本,优化互联网架构,促进行业进一步发展。

中国专业IDC服务商空间:① 存量市场:借助资本力量横向并购,实现行业集中度提升;②增量市场:凭借技术、服务与品牌,扩大市场份额。

我国IDC行业进行牌照化管理,运营商凭借雄厚财力与网络基础资源优势,在行业发展初期大规模建设数据机房,奠定了当前市场地位;2014年IDC牌照发放重启之后(2008年由于网络扫黄打非暂停),专业IDC服务商才进入加速发展阶段。

当前专业IDC服务商一方面快速进行数据中心建设,一方面通过并购、整合迅速扩大规模,同时同业公司寻求上市,以吸引更多的资本投入企业发展。凭借技术、性能、成本与服务方面优势,将获得更大市场份额。经历了一波大鱼吃小鱼的重新洗牌市场整合后,我国市场留存下约50家规模较大的公司,按照行业的发展规律,将来一定会再次出现洗牌,最终形成几家规模上与美国相当的专业IDC 服务商。

图:中美IDC 行业发展历程对比

资料来源:互联网

① 云计算巨头:国内BAT等云计算巨头与专业IDC服务商共同完成数据中心的规划与设计,采用自建、租赁、定制化模式进行数据中心及相关 IT 设备的部署。受限于牌照管制,国外云计算巨头(Amazon、微软、IBM)都借道专业IDC服务商进入国内市场。

② 电信运营商:我国运营商(电信、联通)掌握互联网带宽与出口带宽核心资源,同时IDC作为运营商网络业务重要支撑,不可能效仿美国运营商剥离IDC资产。中国移动由于骨干数据中心与网路规模较小,每年要向电信与联通支付高昂互联结算费用(电信与联通对等互联),未来有望成为增量市场建设主体。三大运营商与专业IDC服务商也在数据中心规划、建设以及带宽销售持续深度合作。

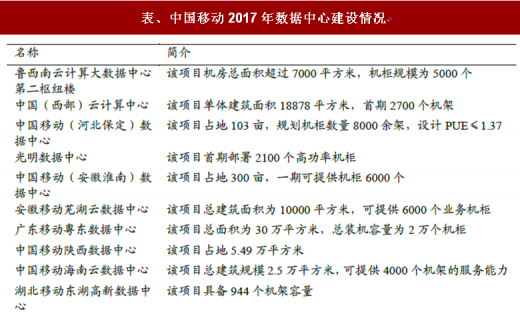

表、中国移动2017年数据中心建设情况

资料来源:公开资料整理

随着网间流量快速增长,依托现有专业IDC服务商构建中立商业化互联交换中心(类似Equinix、AMS-IX等),可以降低次级网络运营商(鹏博士、长城宽带等)、互联网内容商接入成本,优化互联网架构,促进行业进一步发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。