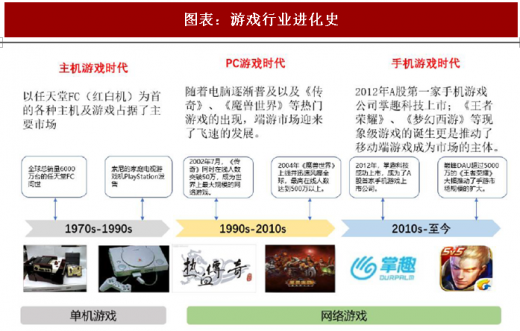

我们的判断依据来自两点:1. 通信网络的变革是网游行业进化的根本动因,而变革的拐点则是网络用户规模的超越;2.手游行业未来的增长在于玩家渗透率/ARPU的进一步提升,5年复合增速仍将保持20%。 游戏行业的发展历程可简单分为主机时代、PC时代(包括端游和页游)和手机时代。1972年第一款家用游戏机“奥德赛”的诞生标志着以电视为内容载体的主机时代开启。随后二十年主机游戏市场经历了雅达利(Atari)的兴衰以及全球游戏重心的转移(从美国转移至日本),日本涌现出如任天堂、世嘉、索尼等优秀的游戏企业。PC时代则是伴随着个人计算机和互联网宽带的普及起飞。1996年全球诞生了第一款拥有图形界面的网络游戏《子午线59》,千禧年后PC网游进入了高速发展的时代。在中国,巨大的人口红利孕育和培养了多家游戏巨擘,网易、腾讯、盛大、完美等从彼时就开始叱咤行业风云。手机时代则受益于智能手机以及3G/4G网络的普及,高性能/低价格的手机以及更快速/更低价的无线网络使得手机成为了游戏的主流载体。

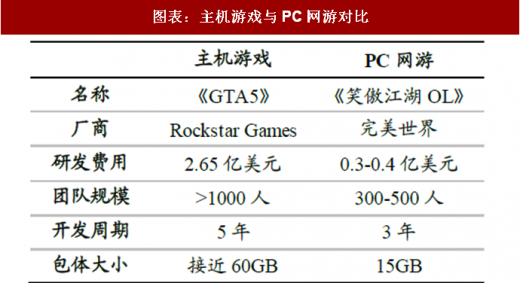

我们认为,主机游戏所代表的单机游戏是向游戏画面、操作、沉浸感等游戏品质维度纵深发展的。历经40年的发展,主机游戏在游戏品质上越走越远,这不仅体现在研发人员规模/费用以及开发周期上,也在游戏的配臵要求与包体大小上与网络游戏有显著差别。以2013年上市《侠盗猎车手5(GTA5)》为例,其研发周期为5年,研发费用达到2.65亿美元,参与开发人数超过千人,包体大小接近60GB。

参考观研天下发布《2018年中国游戏行业分析报告-市场深度分析与发展前景研究》

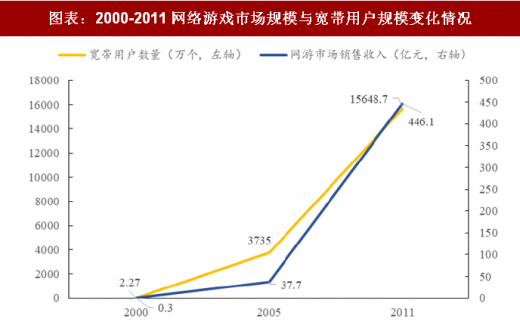

而PC和移动游戏所代表的网络游戏则是向拥有更大用户规模的网络通信载体进化。换句话说,是硬件和网络的发展真正推动了游戏行业的兴盛蓬勃,而爆款游戏们则是加速时代巨轮向前飞驰的氮气。来自World Bank Database(WBD)的数据显示,2005-2011年我国宽带用户数量从0.53亿增长到2.76亿,复合增速达到26.97%;而我国网络游戏产值从2005年至2011年增长了近12倍(IDG数据),CAGR与宽带用户的复合增速相近,为25.19%。

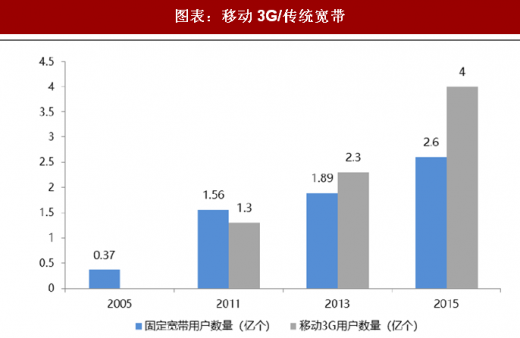

移动网游的兴起伴随着移动3G用户数量对传统宽带用户数量的全面超越。2012年是移动游戏乃至整个移动互联网崛起的元年。来自工信部与WBD的数据显示,2011-2013年我国3G用户为从1.3亿增至2.3亿(CAGR +33%),固定宽带用户从1.56亿增至1.89亿(CAGR +10%),移动3G在用户数量上首次超越固定宽带用户;移动网络基础设施建设的提速加快了手游追赶端游的步伐:2016年国内移动游戏实际销售收入达819.2亿元,超越端游的582.5亿成为行业最大细分,同年,4G用户规模(7.7亿)首次超越2G用户(3.8亿)。

我们认为这背后的逻辑有两点:1.互联网各要素的进化速度为软件>硬件>网络,因此作为木桶最短板的通信网络决定了行业的发展节奏;2. 游戏重度化方向中,强交互对高网速和大体量数据传输的需求是至关重要的。

我们判断,在下一代通信网络(5G)普及拐点出现之前,手机依然是游戏行业最主要的内容呈现体。国内5G网络将于2020年商用,按4G的普及节奏(商用3年普及率超过50%),2023年之前依然是手游发展的黄金时期;若5G网络的主要载体依然是手机或者类手机设备(没有出现新的革命性内容载体),手游的市场规模或将迈向更高量级。

图表:游戏行业进化史

资料来源:观研天下整理

我们认为,主机游戏所代表的单机游戏是向游戏画面、操作、沉浸感等游戏品质维度纵深发展的。历经40年的发展,主机游戏在游戏品质上越走越远,这不仅体现在研发人员规模/费用以及开发周期上,也在游戏的配臵要求与包体大小上与网络游戏有显著差别。以2013年上市《侠盗猎车手5(GTA5)》为例,其研发周期为5年,研发费用达到2.65亿美元,参与开发人数超过千人,包体大小接近60GB。

图表:主机游戏与PC网游对比

资料来源:观研天下整理

参考观研天下发布《2018年中国游戏行业分析报告-市场深度分析与发展前景研究》

而PC和移动游戏所代表的网络游戏则是向拥有更大用户规模的网络通信载体进化。换句话说,是硬件和网络的发展真正推动了游戏行业的兴盛蓬勃,而爆款游戏们则是加速时代巨轮向前飞驰的氮气。来自World Bank Database(WBD)的数据显示,2005-2011年我国宽带用户数量从0.53亿增长到2.76亿,复合增速达到26.97%;而我国网络游戏产值从2005年至2011年增长了近12倍(IDG数据),CAGR与宽带用户的复合增速相近,为25.19%。

图表:2000-2011网络游戏市场规模与宽带用户规模变化情况

资料来源:观研天下整理

移动网游的兴起伴随着移动3G用户数量对传统宽带用户数量的全面超越。2012年是移动游戏乃至整个移动互联网崛起的元年。来自工信部与WBD的数据显示,2011-2013年我国3G用户为从1.3亿增至2.3亿(CAGR +33%),固定宽带用户从1.56亿增至1.89亿(CAGR +10%),移动3G在用户数量上首次超越固定宽带用户;移动网络基础设施建设的提速加快了手游追赶端游的步伐:2016年国内移动游戏实际销售收入达819.2亿元,超越端游的582.5亿成为行业最大细分,同年,4G用户规模(7.7亿)首次超越2G用户(3.8亿)。

图表:移动3G/传统宽带

资料来源:观研天下整理

我们认为这背后的逻辑有两点:1.互联网各要素的进化速度为软件>硬件>网络,因此作为木桶最短板的通信网络决定了行业的发展节奏;2. 游戏重度化方向中,强交互对高网速和大体量数据传输的需求是至关重要的。

图表:2011-2017移动数据流量资费不断下降

资料来源:观研天下整理

我们判断,在下一代通信网络(5G)普及拐点出现之前,手机依然是游戏行业最主要的内容呈现体。国内5G网络将于2020年商用,按4G的普及节奏(商用3年普及率超过50%),2023年之前依然是手游发展的黄金时期;若5G网络的主要载体依然是手机或者类手机设备(没有出现新的革命性内容载体),手游的市场规模或将迈向更高量级。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。