企业IT运维管理是指采用专业的信息技术和方法,对软硬件环境、计算机网络和电信网络、应用系统及运维服务流程等进行的综合管理,其目的是保障系统与网络的可用性、安全性和业务的持续性。IT运维管理涵盖IT运维服务和IT运维产品两个层面,企业需要通过服务和产品之间的有机整合和动态协作,共同实现IT系统对业务运行的有效支撑。其中,IT运维服务是IT服务的重要组成部分,根据提供服务的主体不同分为原厂运维服务和第三方运维服务。IT运维产品指ITOM/ITOA工具,企业可以利用ITOM/ITOA工具对IT基础设施和应用软件等对象进行实时的监控和管理,以保证被监控对象处于最佳运行状态。

参考观研天下发布《2017-2022年中国IT运维管理产业发展态势及投资策略研究报告》

IT 数据中心运维管理的主体包括企业自身、原厂服务商和第三方运维服务商。企业通常会自建IT 运维团队来处理简单的运维问题,而对于更加专业的问题则会交由专业的运维服务提供商来解决。目前,数据中心核心系统的运维依然以原厂服务商为主,原厂服务商中包括IBM、HP、Oracle、Dell 等国际知名厂商,以及华为、浪潮、曙光、联想等国内厂商。IT 国产化的大趋势导致国际厂商的垄断格局被打破,国内厂商的市场占比持续增加。

不过,随着数据中心运维市场的深入发展,数据中心软硬件设备越来越复杂和多样化,企业更愿意接受第三方运维服务,实现跨厂商的硬件维保和软件运维服务,第三方运维服务商已经逐渐成长为和原厂服务商势均力敌的力量。以专业的数据中心运维服务为核心业务的IT 服务商包括银信科技、天玑科技、新炬网络、海量数据等。这类企业在下游行业客户的布局当中各有侧重,如天玑科技重点服务于电信运营商,而银信科技则更多的面向金融行业客户提供运维服务。

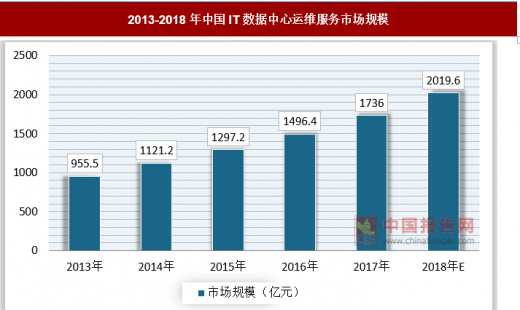

2017年中国IT 数据中心运维服务市场规模达到1736 亿元,同比增长16%,2012-2017年的年均复合增长率16%。数据中心运维服务市场规模增长的首要原因是数据中心本身的扩张。信息化建设进程的深入让数据的价值显现,政府和企业对数据中心的需求都在不断提高,无论是数据中心的建设数量或是建设规模都表现出持续的增长。由于企业业务的不断扩张,在金融、电信等重点应用领域,数据中心运维的合同额呈现出逐年上升的趋势。数据中心基础架构复杂度提高、服务器数量急剧增长、机房能耗快速攀升等因素,对数据中心的空间优化和容量扩展能力带来巨大挑战,从而促使新的运维服务需求产生。

2013-2018年中国IT数据中心运维服务市场规模

数据来源:观研天下数据中心整理

企业信息系统中的IT 设备在种类和品牌上日益呈现出多样化的特点。基础设施复杂且标准不一的异构环境要求数据中心运维具有更高的专业性。由于原厂服务商所提供的运维服务受限于自身产品,其服务的对象和内容相对比较单一。而第三方的运维服务商综合了不同服务器、存储等各类认证的服务工程师团队,可以针对各个厂商的产品提供相应的运维服务。随着IT 架构复杂度和多样性不断提高,第三方服务商在降低管理成本、提高运营效率方面的优势日益凸显。

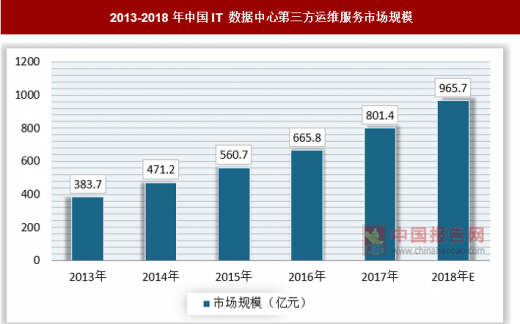

自2012 年起,IT 数据中心第三方运维服务市场的比重持续增加,2017 年行业市场规模达到801.4亿元,占数据中心运维服务市场的46.2%。随着数据中心运维服务由硬件运维向软件运维迈进,原厂服务商和第三方服务商产生分化,“去IOE”架构下第三方服务商的综合能力更有吸引力,企业对第三方运维服务商的认可程度越来越高。

2013-2018年中国IT 数据中心第三方运维服务市场规模

数据来源:观研天下数据中心整理

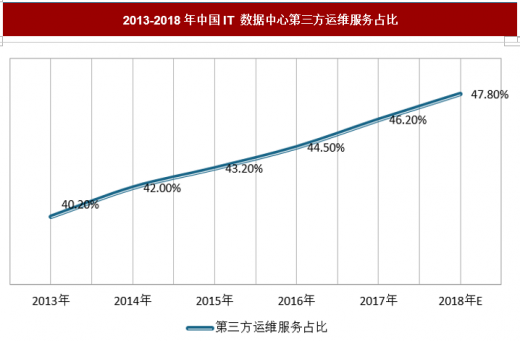

2013-2018年中国IT 数据中心第三方运维服务占比

数据来源:观研天下数据中心整理

考虑到未来云计算在企业中的广泛应用,运维管理对象的数量和复杂程度都将急剧提升,传统的IT 运维管理将逐渐走向云运维。自动化运维是云运维重要的发展方向。采用自动化运维的方式,企业将能够有效地应对云计算环境所带来的种种改变,并且提高IT 运维管理的效率。包括DevOps、Docker 等在内的新兴理念和技术都将推动运维自动化的发展。

在云计算和大数据快速发展的背景下,运维大数据的应用是大势所趋,自动化运维将进一步向智能化运维迈进。智能化运维基于算法的IT 运维管理,利用机器学习的方法掌握运维数据之中的规律,自动生成更准确的阈值或通过异常模式的识别判断异常的发生,从而以机器决策分析代替传统的人工经验决策。通过处理和分析海量的运维数据,企业能够提前发现IT 系统中潜在的问题和风险,将被动响应式的风险处理方式变为主动防御。通过发挥出运维管理系统中历史数据的价值,智能化运维将让运维管理从IT 成本中心向IT 服务中心和价值输出中心转变。

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。