自2015年以来,虚拟现实行业发展迅速,下一代计算平台呼之欲出。从媒介角度来看,VR(虚拟现实)首先能够带来深层次沉浸感,显示设备带来的视觉沉浸,辅助配件带来的五感沉浸;其次,VR将内容丰富度从三个维度提升到五个维度传统屏幕媒体,从平面两个维度+时间维度;提升到空间三维度+时间维度+虚拟平行世界维度;第三是VR能够完全突破限制,实现增强交互,能够完全突破地理限制,使用者能够实现在虚拟世界的零距离接触。

参考观研天下发布《2018年中国VR/AR市场分析报告-行业运营态势与发展前景预测》

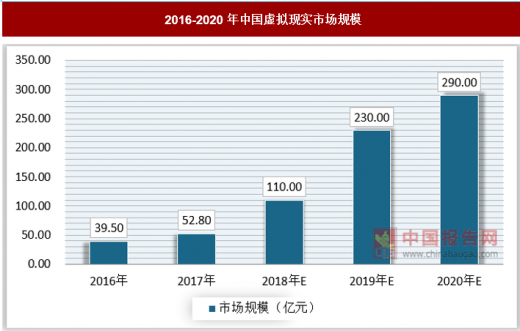

2017年中国虚拟现实市场规模达到52.8亿元,随着虚拟现实技术的逐渐成熟,资本逐渐进入,市场规模将进一步扩大,预计2018年中国虚拟现实市场规模将突破百亿元大关。

2016-2020年中国虚拟现实市场规模

数据来源:观研天下数据中心整理

2018年虚拟现实的预测之一就是这项技术将会变得越来越主流。首先,几年前(2014年),大约只有20万虚拟现实活跃用户。这一数字在2017年增加到了9000万,到2018年预计会大幅增加到1.7亿用户,几乎是2017年的两倍。

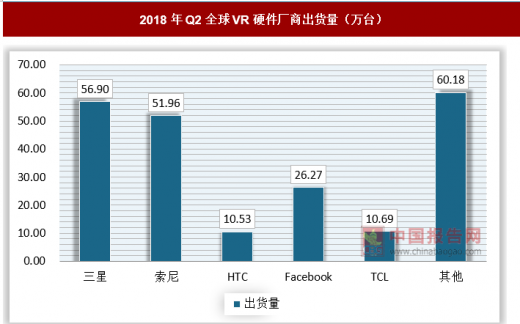

2018年Q2全球VR硬件厂商出货量相较于Q1有较大幅度的提升,这与VR的市场的不断拓展有关。预计2020年VR设备出货量820万台用户量超过2500万人。PCVR及一体机在2019年左右会有跨越式发展,实现用户量的飞跃。预计2020年,PCVR及一体机VR在“深入了解型”及“保持关注型”用户中渗透率分别为7.0%和0.8%,用户规模仍有潜力,但是期待技术、内容的全面升级。

2020年以PCVR/一体机每个3000元,MobileVR每个2000元计算,国内VR硬件规模达到64亿元,2020年头戴式VR硬件市场规模将达到28亿美元规模比较,国内VR硬件市场规模占全球VR硬件市场34.6%。主要得利于预计2019年左右,随着VR硬件成熟,以及海外软硬件技术的开源支持,国内厂商低价抢占PCVR/一体机市场。

2018年Q2全球VR硬件厂商出货量(万台)

数据来源:观研天下数据中心整理

2017年,中国VR市场各细分市场占比情况中,VR头戴设备以占比56.7%,稳居榜首;排在第二的是2015年开始兴起的VR体验馆,占比为12.6%;VR摄像机排在第三,占比为9.87%。

2017年中国VR市场各细分市场占比

数据来源:观研天下数据中心整理

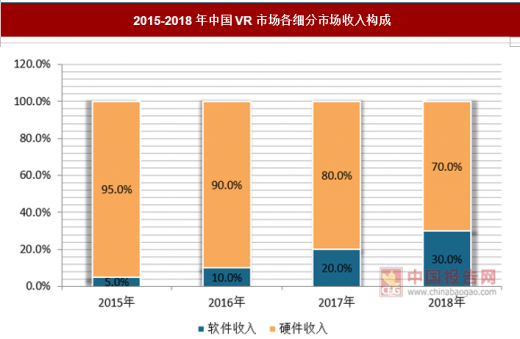

在中国虚拟现实行业收入构成方面,随着中国消费者的内容消费习惯逐渐养成,虚拟现实软件收入将逐渐提升,预计2018年中国虚拟现实行业软件收入将达到30%,硬件收入占比为70%。

2015-2018年中国VR市场各细分市场收入构成

数据来源:观研天下数据中心整理

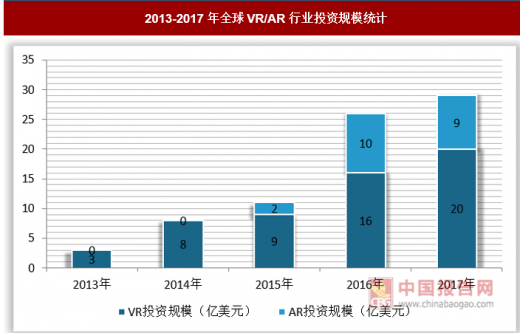

近年来,全球VR/AR投资规模快速增长。2013年,行业投资额约为3亿美元,到2017年全球VR/AR的投资总额达到了29亿美元,同比增长11.9%;其中,AR投资额9亿美元,VR投资额20亿美元。

2013-2017年全球VR/AR行业投资规模统计

数据来源:观研天下数据中心整理

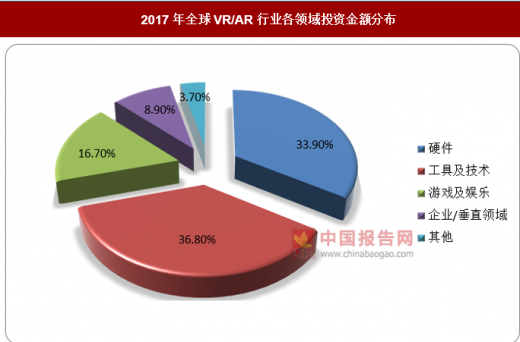

2017年在VR/AR行业各投资领域,工具及技术领域投资金额占到36.8%,硬件类投资金额占到了33.9%。投资者对游戏和娱乐等内容行业的态度变得更加谨慎;此外,经过此前热潮退去的VR/AR产业,投资方的投资也将更加谨慎,更多资金涌向了优胜劣汰后的高质量公司。

2017年全球VR/AR行业各领域投资金额分布

数据来源:观研天下数据中心整理

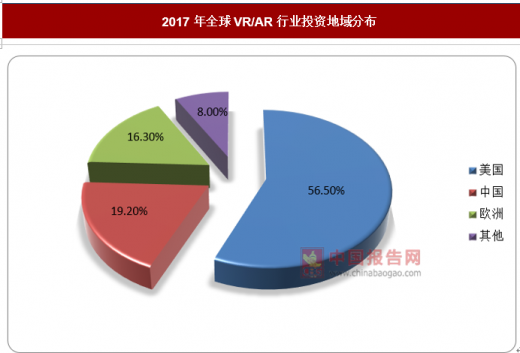

2017年,从VR/AR投资金额来看,美国仍然是全球主要的VR/AR投资目的地。其次,中国成为全球VR/AR第二大投资目的地。大多数头显硬件制造商都位于中国,中国也是全球零部件采购和组装中心。此外,政府通过资金和政策大力推动学校进行技术升级和采用VR/AR。中国在全球VR/AR行业里有着非常重要的地位,并产生了许多独有的投资机会。

2017年全球VR/AR行业投资地域分布

数据来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。