由于物联网巨大的潜在市场空间与重要的产业战略地位,国内外政府、科技巨头公司对物联网发展非常重视,自上而下推动物联网的发展。

参考中国报告网发布《2017-2021年中国物联网市场运营态势及投资方法研究报告》

欧美市场创新机制更加成熟,产业配套完善,主要由互联网巨主导推动物联网的发展。政府更多的是反映出产业的诉求,倾听产业的声音。例如,2008 年 IBM CEO 彭明盛提出“智慧星球”概念,倡导将传感器应用到各行各业中,在 2009 年受到美国总统奥巴马的采纳,并纳入到《美国复兴与再投资法案》。从国外多年的互联网发展史来看,科技巨头不乏遭遇重大的战略失误甚至破产倒闭,但是得益于国外自由的创业环境、强大的工业配套体系与宽松的制度环境,整个科技、互联网行业一直保持着旺盛的创新能力。并且从全球范围来说,欧美的科技巨头依然在引领物联网发展的浪潮。

国外巨头借助自身传统优势业务,布局物联网的底层芯片、操作系统、云平台级别的入口

巨头们的卡位意识非常强烈,目前执行的战略也多是复制以往的成功经验,例如:英特尔从芯片入手;IBM 发挥人工智能应用;Google 延续 Android 的思路,做物联网的操作系统;苹果利用庞大的存量手机用户,打造智能家居的入口平台;亚马逊和微软则同时将物联网操作系统搬迁到“云”上。

在不同行业领域,相关公司以绑定利益的方式建立相关产业联盟推动行业发展。

并购作为提前量的指标也反映出互联网公司提前布局物联网的态度取向。从交易数据看,2008-2013 年物联网相关并购处于不温不火的状态,但在 2014 年以后(Google 在 2014 年 1 月收购 Nest 为标志),物联网并购开始爆发,并且金额越来越大。去年,软银更是以320 亿美元的天价完成对 ARM 的收购。

软银过去曾经投资过雅虎、阿里巴巴这样的成功案例,投资的立意远大,往往领先同时代布局;而 ARM 是移动互联网时代的芯片架构总设计师,其设计的 ARM 架构芯片被 95% 手机使用。ARM 处理器基于精简指令(RISC)架构,简化逻辑设计架构,与 X86 架构相比,意味着低功耗、高效率,在未来的物联网应用中将仍然承担核心计算功能。

例如在 2009 年初,美国制定鼓励物联网发展的“智慧星球”相关战略后,2009 年 8 月时任总理温家宝考察无锡传感器产业园区,肯定了相关团队的“感知中国”提议,并规划在无锡建成“感知中国”中心。在这之后,物联网发展计划上升到国家战略,进入“十二五”、“十三五”战略规划中,成为重点发展的战略产业之一。2015 年李克强总理在政府工作报告中提出制定“互联网+”计划,推动互联网、云计算、大数据、物联网等与现代制造业结合。

全国各地的地方政府也制定了符合地方产业特色的物联网政策,重点发展传感器、微机电(MEMS)、RFID、物联网终端、智慧城市应用等。积极营造物联网的产业发展环境,以土地优惠、税收优惠、人才有待、专项资金扶持、产业联盟协调、政府购买服务等多种政策措施推动产业发展。

从区域分布来说,中国的物联网产业主要集中在环渤海、长三角和珠三角沿海经济发达地区以及重庆四川等制造能力发达的中西部省份。各个区域间存在明显的分工差异,在物联网运营、传感器制造、电子制造等领域形成了一定的区域优势。总的来说,中国物联网产业仍然以传统制造业为主,缺乏操作系统、平台层次的的应用。

参考中国报告网发布《2017-2021年中国物联网市场运营态势及投资方法研究报告》

欧美市场创新机制更加成熟,产业配套完善,主要由互联网巨主导推动物联网的发展。政府更多的是反映出产业的诉求,倾听产业的声音。例如,2008 年 IBM CEO 彭明盛提出“智慧星球”概念,倡导将传感器应用到各行各业中,在 2009 年受到美国总统奥巴马的采纳,并纳入到《美国复兴与再投资法案》。从国外多年的互联网发展史来看,科技巨头不乏遭遇重大的战略失误甚至破产倒闭,但是得益于国外自由的创业环境、强大的工业配套体系与宽松的制度环境,整个科技、互联网行业一直保持着旺盛的创新能力。并且从全球范围来说,欧美的科技巨头依然在引领物联网发展的浪潮。

国外巨头借助自身传统优势业务,布局物联网的底层芯片、操作系统、云平台级别的入口

巨头们的卡位意识非常强烈,目前执行的战略也多是复制以往的成功经验,例如:英特尔从芯片入手;IBM 发挥人工智能应用;Google 延续 Android 的思路,做物联网的操作系统;苹果利用庞大的存量手机用户,打造智能家居的入口平台;亚马逊和微软则同时将物联网操作系统搬迁到“云”上。

国外科技巨头布局物联网入口

资料来源:中国报告网整理

在不同行业领域,相关公司以绑定利益的方式建立相关产业联盟推动行业发展。

产业联盟打造协同生态系统

资料来源:中国报告网整理

并购作为提前量的指标也反映出互联网公司提前布局物联网的态度取向。从交易数据看,2008-2013 年物联网相关并购处于不温不火的状态,但在 2014 年以后(Google 在 2014 年 1 月收购 Nest 为标志),物联网并购开始爆发,并且金额越来越大。去年,软银更是以320 亿美元的天价完成对 ARM 的收购。

软银过去曾经投资过雅虎、阿里巴巴这样的成功案例,投资的立意远大,往往领先同时代布局;而 ARM 是移动互联网时代的芯片架构总设计师,其设计的 ARM 架构芯片被 95% 手机使用。ARM 处理器基于精简指令(RISC)架构,简化逻辑设计架构,与 X86 架构相比,意味着低功耗、高效率,在未来的物联网应用中将仍然承担核心计算功能。

2008-2015 全球物联网并购交易数量

数据来源:中国报告网整理

2013-2016 物联网产业重要收购案

资料来源:中国报告网整理

我国国内政府一直在积极推动着物联网发展,但是总体仍然处于跟随国外的态势例如在 2009 年初,美国制定鼓励物联网发展的“智慧星球”相关战略后,2009 年 8 月时任总理温家宝考察无锡传感器产业园区,肯定了相关团队的“感知中国”提议,并规划在无锡建成“感知中国”中心。在这之后,物联网发展计划上升到国家战略,进入“十二五”、“十三五”战略规划中,成为重点发展的战略产业之一。2015 年李克强总理在政府工作报告中提出制定“互联网+”计划,推动互联网、云计算、大数据、物联网等与现代制造业结合。

2006~2016 中国物联网相关政策

资料来源:中国报告网整理

全国各地的地方政府也制定了符合地方产业特色的物联网政策,重点发展传感器、微机电(MEMS)、RFID、物联网终端、智慧城市应用等。积极营造物联网的产业发展环境,以土地优惠、税收优惠、人才有待、专项资金扶持、产业联盟协调、政府购买服务等多种政策措施推动产业发展。

全国地方政府物联网产业政策

资料来源:中国报告网整理

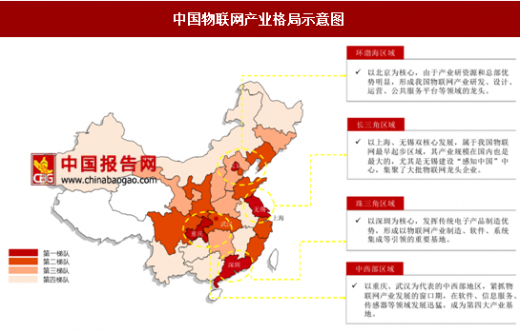

从区域分布来说,中国的物联网产业主要集中在环渤海、长三角和珠三角沿海经济发达地区以及重庆四川等制造能力发达的中西部省份。各个区域间存在明显的分工差异,在物联网运营、传感器制造、电子制造等领域形成了一定的区域优势。总的来说,中国物联网产业仍然以传统制造业为主,缺乏操作系统、平台层次的的应用。

中国物联网产业格局示意图

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。