移动互联网的黄金时代开始落幕

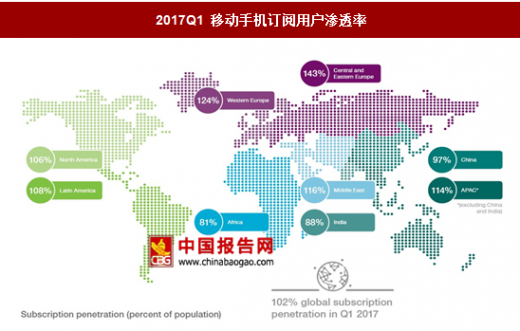

全球手机订阅用户数超过 100%一定程度上反映了移动互联网市场接近天花板的事实。从运营商统计的移动用户订阅量数据来看,尽管存在不活跃用户、一人多机、一人多号等情况扰动,但是移动手机订阅数的渗透率基本反映了移动手机终端市场开发程度较高,市场进入成熟阶段。

参考中国报告网发布《2017-2022年中国物联网市场运营现状及发展态势预测报告》

根据爱立信数据,全球运营商手机用户订阅渗透率分别为中东欧 143%、西欧 124%、中东 116%、亚太(除中国)114%、拉美 108%、北美 106%、中国 97%、印度 88%、非洲81%,只有个别地区在 100%以下,而全球整体的用户订阅量也达到了 102%。

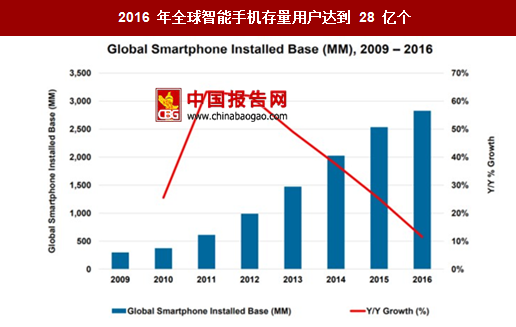

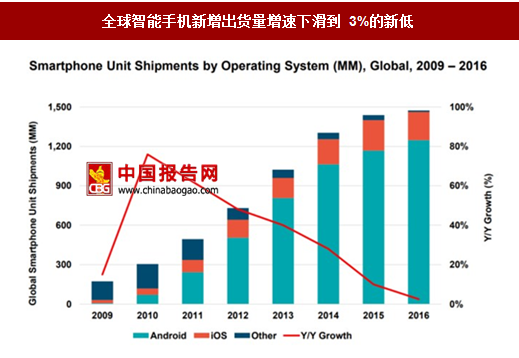

驱动移动互联网在过去十年快速成长的智能手机也开始熄火。根据 KPCB 数据,2016 年全球存量智能手机达到 28 亿个,同比增长 12%,而在 2014 年这一数字是 25%。同时,智能手机的出货量增速也逐步走低,2016 年全球智能手机出货量接近 15 亿台,同比增长 3%。08 年金融危机之后,智能手机出货量增速在 2010 年达到峰值水平,后面出货量增速逐年稳步递减,开始告别两位数的高速增长,成为相对成熟的市场。

从庞大连接量、复杂的交互方式、多种多样的商业应用模式来看,移动互联时代之后高科技行业的下一个重大产业机遇有望出现在物联网领域。

物联网是移动互联网的自然延伸,网络连接节点庞大

物联网(Internet of Things,IoT)要实现任何时刻、任何地点、任何物体之间的互联、成为无所不在的网络并进行无所不在的计算。物联网最早由麻省理工学院自动标识中心(MITAuto-ID Center)在 1999 年提出的建立在 RFID 技术基础上的构想,后来被不断发展完善。

2005 年国际电信联盟(ITU)正式提出了物联网内涵:通过 RFID、传感器、全球定位系统和激光扫描器等信息传感设备,使得“物”具备自动标识、智能感知能力,实现物理世界与虚拟的数字世界的相联;通“物”的智能接口实现了信息网络的无缝结合,进行信息交换与通讯,从而达到智能化识别、定位、跟踪、监控和管理的目的:最终实现任何时刻、任何地点、任何物体之间的互联,成为无所不在的网络并进行无所不在的计算。

未来五年物联网终端预计将保持高速增长,根据爱立信数据,到 2022 年全球将会有 290 亿的联网设备,新增的联网设备主要集中在物联网设备终端上,其中窄域(100m 内,蓝牙、Wi-Fi、ZigBee等)联网设备数量将从2016年的52亿台增长到155亿台;广域(Sigfox、LoRa、RPMA 等)物联网设备从 2016 年 4 亿台增长到 21 亿台。

虽然从物联网中单个连接点的交互价值要低于移动手机终端,但是因为物联网的连接点超过移动互联网一个数量级,物联网的整体网络价值要高于移动互联网。

数据无边界,平台类公司攫取物联网最大价值

我们把物联网产业分为偏终端的“物”以及偏传输、云应用的“网”。

“物”包括了终端芯片、操作系统、可穿戴设备、终端网卡以及终端传输模块五大子版块。其中英特尔、高通、ARM、苹果、三星、华为等集成了多种业务,跨越几个板块,未来将成为物联网终端设备的综合制造商。而其他参与者则专注于一到两个板块,享有一定的利基市场。

“网”汇聚了大数据和云、物理网平台、系统集成、网络带宽四个业务板块。相比于终端层次,网络与云层次的参与者更多、结构更复杂,是物联网真正的战场。

物联网时代正从“头部市场”向“长尾市场”转变。根据 Canaccord Genuity 数据,2015 年,苹果、三星分别赚取全球移动手机市场利润的 91%、14%。尤其是苹果,虽然手机销量只占全球手机销量的 17.2%,但是营收却占了整个产业的 54%。本质上,手机终端是个“头部”市场,属于标准化的同质商品,供应链全球一体化,将硬件制造的“头部哲学” 发挥到极致,通过占据高端市场攫取最大利润。物联网本质是个长尾市场,单一硬件公司很难横向整合所有行业,形成单一化的终端形态。物联网的入口将从硬件端上升至网云端,从“头部市场”向“长尾市场”转变。

在物联网大连接时代,硬件独角兽公司还会不断涌现,但是由于硬件市场的破碎化以及M2M 通信数据更加标准化,拥有数据入口的网云平台公司将获得物联网最大的价值。

全球手机订阅用户数超过 100%一定程度上反映了移动互联网市场接近天花板的事实。从运营商统计的移动用户订阅量数据来看,尽管存在不活跃用户、一人多机、一人多号等情况扰动,但是移动手机订阅数的渗透率基本反映了移动手机终端市场开发程度较高,市场进入成熟阶段。

参考中国报告网发布《2017-2022年中国物联网市场运营现状及发展态势预测报告》

根据爱立信数据,全球运营商手机用户订阅渗透率分别为中东欧 143%、西欧 124%、中东 116%、亚太(除中国)114%、拉美 108%、北美 106%、中国 97%、印度 88%、非洲81%,只有个别地区在 100%以下,而全球整体的用户订阅量也达到了 102%。

2017Q1 移动手机订阅用户渗透率

资料来源:中国报告网整理

驱动移动互联网在过去十年快速成长的智能手机也开始熄火。根据 KPCB 数据,2016 年全球存量智能手机达到 28 亿个,同比增长 12%,而在 2014 年这一数字是 25%。同时,智能手机的出货量增速也逐步走低,2016 年全球智能手机出货量接近 15 亿台,同比增长 3%。08 年金融危机之后,智能手机出货量增速在 2010 年达到峰值水平,后面出货量增速逐年稳步递减,开始告别两位数的高速增长,成为相对成熟的市场。

2016 年全球智能手机存量用户达到 28 亿个

数据来源:中国报告网整理

全球智能手机新增出货量增速下滑到 3%的新低

数据来源:中国报告网整理

从庞大连接量、复杂的交互方式、多种多样的商业应用模式来看,移动互联时代之后高科技行业的下一个重大产业机遇有望出现在物联网领域。

物联网是移动互联网的自然延伸,网络连接节点庞大

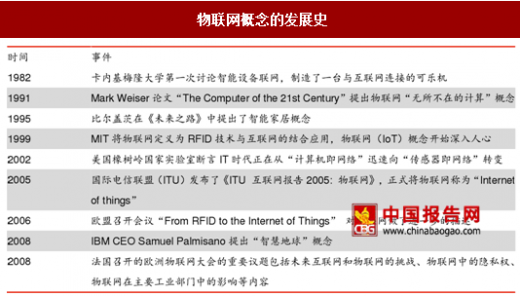

物联网(Internet of Things,IoT)要实现任何时刻、任何地点、任何物体之间的互联、成为无所不在的网络并进行无所不在的计算。物联网最早由麻省理工学院自动标识中心(MITAuto-ID Center)在 1999 年提出的建立在 RFID 技术基础上的构想,后来被不断发展完善。

2005 年国际电信联盟(ITU)正式提出了物联网内涵:通过 RFID、传感器、全球定位系统和激光扫描器等信息传感设备,使得“物”具备自动标识、智能感知能力,实现物理世界与虚拟的数字世界的相联;通“物”的智能接口实现了信息网络的无缝结合,进行信息交换与通讯,从而达到智能化识别、定位、跟踪、监控和管理的目的:最终实现任何时刻、任何地点、任何物体之间的互联,成为无所不在的网络并进行无所不在的计算。

物联网概念的发展史

资料来源:中国报告网整理

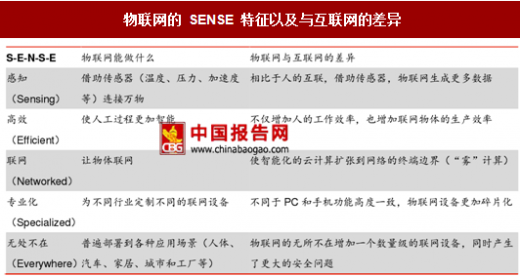

物联网的 SENSE 特征以及与互联网的差异

资料来源:中国报告网整理

未来五年物联网终端预计将保持高速增长,根据爱立信数据,到 2022 年全球将会有 290 亿的联网设备,新增的联网设备主要集中在物联网设备终端上,其中窄域(100m 内,蓝牙、Wi-Fi、ZigBee等)联网设备数量将从2016年的52亿台增长到155亿台;广域(Sigfox、LoRa、RPMA 等)物联网设备从 2016 年 4 亿台增长到 21 亿台。

爱立信:2022 年联网设备数量将达到 290 亿个

数据来源:中国报告网整理

根据著名的梅特卡夫定律,物联网的整体网络价值要高于移动互联网。梅特卡夫定律认为网络的整体价值与网络节点数的平方成正比,网络外部性的价值就是网络整体价值的本身。虽然从物联网中单个连接点的交互价值要低于移动手机终端,但是因为物联网的连接点超过移动互联网一个数量级,物联网的整体网络价值要高于移动互联网。

数据无边界,平台类公司攫取物联网最大价值

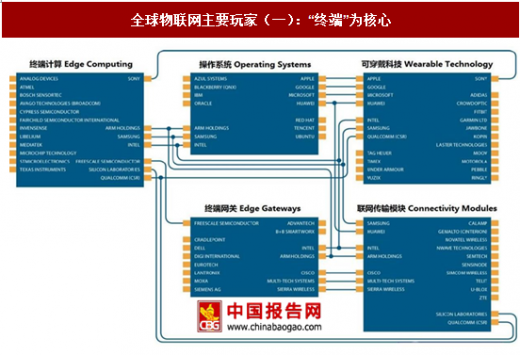

我们把物联网产业分为偏终端的“物”以及偏传输、云应用的“网”。

“物”包括了终端芯片、操作系统、可穿戴设备、终端网卡以及终端传输模块五大子版块。其中英特尔、高通、ARM、苹果、三星、华为等集成了多种业务,跨越几个板块,未来将成为物联网终端设备的综合制造商。而其他参与者则专注于一到两个板块,享有一定的利基市场。

全球物联网主要玩家(一):“终端”为核心

资料来源:中国报告网整理

“网”汇聚了大数据和云、物理网平台、系统集成、网络带宽四个业务板块。相比于终端层次,网络与云层次的参与者更多、结构更复杂,是物联网真正的战场。

全球物联网主要玩家(二):“网络”为核心

资料来源:中国报告网整理

物联网时代正从“头部市场”向“长尾市场”转变。根据 Canaccord Genuity 数据,2015 年,苹果、三星分别赚取全球移动手机市场利润的 91%、14%。尤其是苹果,虽然手机销量只占全球手机销量的 17.2%,但是营收却占了整个产业的 54%。本质上,手机终端是个“头部”市场,属于标准化的同质商品,供应链全球一体化,将硬件制造的“头部哲学” 发挥到极致,通过占据高端市场攫取最大利润。物联网本质是个长尾市场,单一硬件公司很难横向整合所有行业,形成单一化的终端形态。物联网的入口将从硬件端上升至网云端,从“头部市场”向“长尾市场”转变。

在物联网大连接时代,硬件独角兽公司还会不断涌现,但是由于硬件市场的破碎化以及M2M 通信数据更加标准化,拥有数据入口的网云平台公司将获得物联网最大的价值。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。