自2015年网络直播正式得到普及并进入大众的视野开始,行业经历了资本的涌入和白热化的竞争,到2017年竞争格局逐步形成,用户沉淀后规模扩大的速度有所放缓。随着行业的逐渐稳定,全民直播的风潮也渐渐消退,真正优质的PGC和PUGC内容得以被保留并成为主流。在行业进入成熟期的情况下,当下发展的重点在于建立起真正健康的、规模化的商业模式,各平台开始逐渐重视来自于B端的收入,并且开始关注如何利用直播的优势和特点帮助广告主进行产品和品牌的营销,从而实现最大程度的流量变现。

政策上,多项网络视听相关政策的出台,以及政府机构对直播平台的监管逐步完善,促进行业有序、良性发展。

经济上,网络营销市场规模持续扩大,衍生出多种多样的营销模式,广告主对于网络营销已建立了解认知。

社会上,在现今影响消费者购买决策的因素中,商品口碑与时尚已占据一定比例,人们开始越来越倾向于凭借外部信息来决定消费。同时随着网红效应的持续渗透,主播自带有的影响力也为直播营销创造了先决条件。

技术上,直播延时缩短、同步数据收集、云端混流等技术的发展为直播营销带来了更多的可能。

参考观研天下发布《2018年中国游戏直播行业分析报告-行业深度调研与发展前景研究》

在网络直播中,游戏直播是非常重要的一个分支。2017年前,头部主播得益于自身的稀缺性与平台格局的分散,具有很强的议价权,一旦跳槽将带走一大部分“粉丝资源”。但随着平台集中度的上升,观众越来越倾向于在头部平台消费内容。头部公会虽然手握大量头部主播资源,但通常选择在一个平台深耕获取资源,同时由于主播合约问题,公会更换平台的代价极高。虎牙和斗鱼凭借先发优势、快速市场反应和资本助力,在众多平台中脱颖而出,成为头部两强。

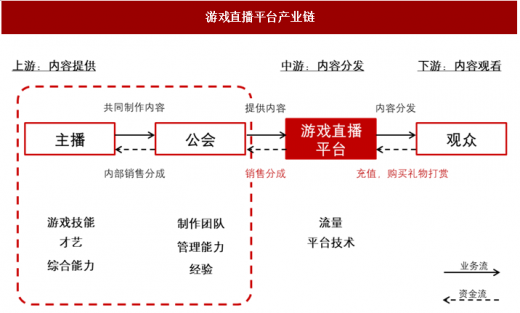

游戏直播产业链分为内容提供、内容分发和内容观看三个环节。直播平台位于产业链中游,属于内容分发方。下游观众在平台内充值后,购买虚拟礼物对主播进行打赏。平台得到打赏款后,通过销售分成方式将一定比例打赏款分配给公会,最后公会再与主播进行内部分成。游戏主播可以选择和公会签约或者与平台直接签约,但前者是目前市场主流模式。

游戏直播平台产业链

资料来源:公开资料整理

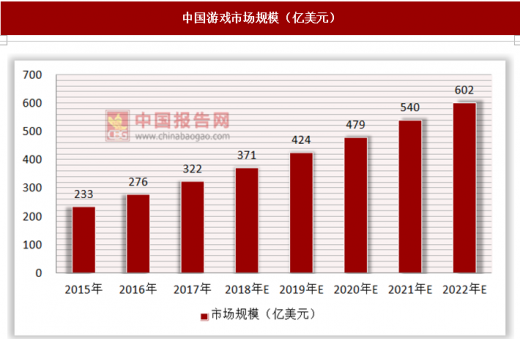

电竞行业的快速增长为直播平台输送了大量的优质头部主播,并且赛事也为平台提供了高质量的PGC内容。根据相关数据显示,未来五年,中国游戏市场和电竞竞技的复合增速将达到12.9%,持续维持高增长,预计2022年,市场规模将分别达到602亿美元。

中国游戏市场规模(亿美元)

资料来源:中国报告网整理

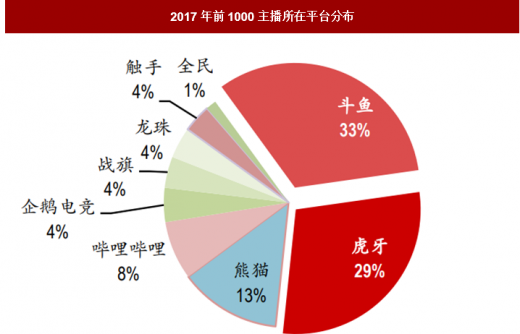

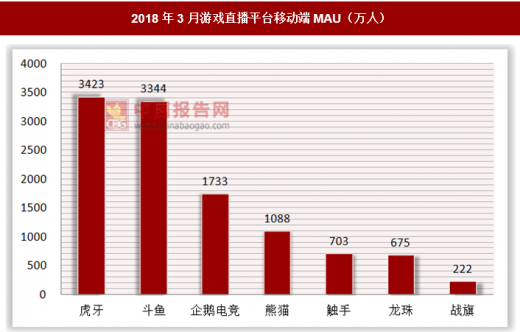

游戏直播关键在于上游的主播的加入。目前,虎牙斗鱼已占据上下游大部分资源。从上游来看,2017年Top1,000主播的分布中,虎牙和斗鱼分别占据了33%和29%;而从下游的移动端MAU来看,虎牙斗鱼的优势也较为明显,是第三名企鹅电竞的一倍左右,两强格局已经形成。

2017年前1000主播所在平台分布

资料来源:直播观察,中国报告网整理

2018年3月游戏直播平台移动端MAU(万人)

资料来源:Questmobile,中国报告网整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。