“互联网是免费”的思维深入人心

在多数人对互联网早期的认知中,互联网即是免费的。互联网早期的免费模式较为多样,具体可表现在众包、共享经济、电商交易、杀毒软件等多个应用场景。

众包模式基于乐于分享或想受关注的精神而产生,以百度百科、维基百科、知乎等为代表,在这类免费模式中,人的精神需求要高于金钱收益等物质需求; 共享经济是对现有闲臵资源的分享,与众包相类似均是受精神驱动;

电商交易中获取资金周转、利用资金沉淀获取收益,以支付宝为代表,实质是将流量转化为现金流;

杀毒软件主要通过C端用户(C端免费)建立流量收取B端广告费用,一方面用户的增加将摊销固定成本(边际成本递减),另一方面用户增加将带来广告收益;

技术红利带来的免费模式可分为:1)法律制度不完善的情况下产生的盗版现象,但这种免费形式会随着制度的完善逐渐被瓦解;2)技术进步带来的成本下降,使免费模式成为可能,例如在互联网上可免费下载电子书籍、线上订票免收手续费等。

软硬件共同助力,付费趋势已形成

需求端消费升级带动付费兴起

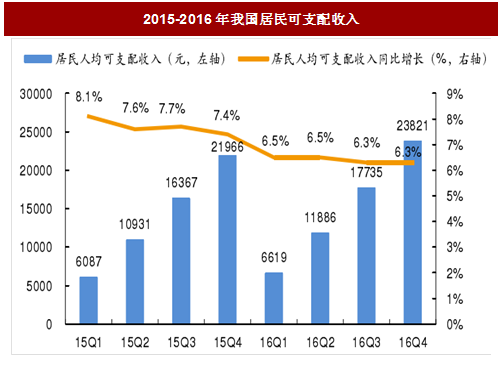

人均可支配收入持续增长,居民消费结构由生存型向发展型转变。根据国家统计局,2016年全国居民可支配收入为2.38万元,同比增长6.3%,居民人均可支配收入持续增长,居民消费能力进一步提升。此外,居民消费结构悄然发生改变,在吃、穿等基本生存需求上的消费占比逐渐下降,在教育、文化、娱乐等方面的消费支出快速增长(2017年一季度同比增长13.5%)。

参考中国报告网发布《2017-2022年中国互联网行业竞争现状及投资动向研究报告》

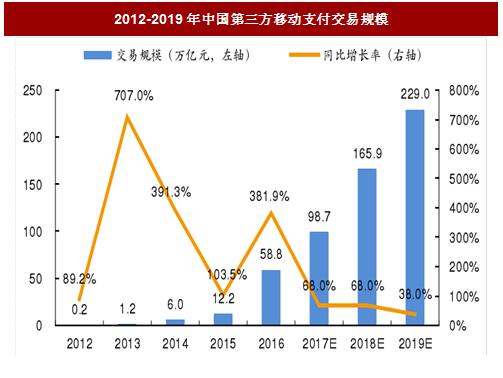

移动支付的便捷性、多样性、简易性,为付费行业的兴起提供了基础条件。得益于移动设备的普及、移动互联网技术的提升,支付宝、微信支付等移动支付工具快速实现了在线上线下的持续渗透,移动支付渠道愈发成熟,有效地便利了消费者进行线上支付,同时增添了消费的社交属性。国内第三方移动支付交易规模持续增长,2016年移动支付交易规模达58.8万亿元,同比增长381.9%。移动支付的快速发展为付费行业的兴起提供了基础支持。

90后付费意识增强,正版化下付费已带有“标配”色彩

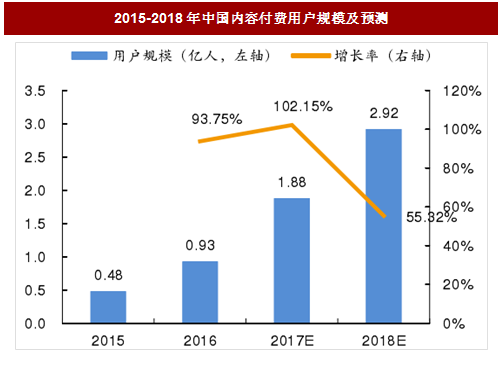

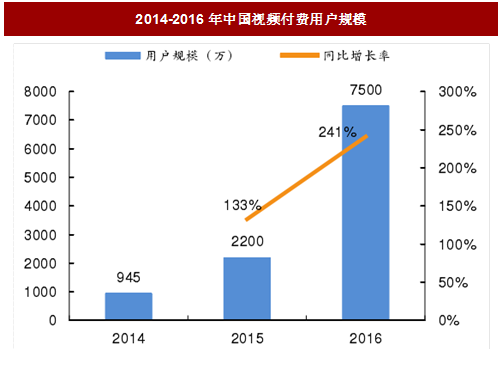

正版化下消费者的付费意识逐渐增强。随着国家政策、资本力量对版权保护力度的加大,盗版内容的获取成本、消费成本增加,为消费者付费意识、付费习惯的养成提供了客观条件。根据艾媒,2016年中国内容付费用户规模为0.98亿人,同比增长93.8%,预计2018年用户规模将达到2.92亿人,细分来看,目前视频付费已成为常态,根据艾媒,截至2016年底,国内视频有效付费用户规模已突破7500万人,同比增长241%,预计2017年将突破1亿人;音乐付费习惯渐成,2016年中国手机音乐客户端用户规模达4.72亿人,有付费意愿的用户占比将近60%。

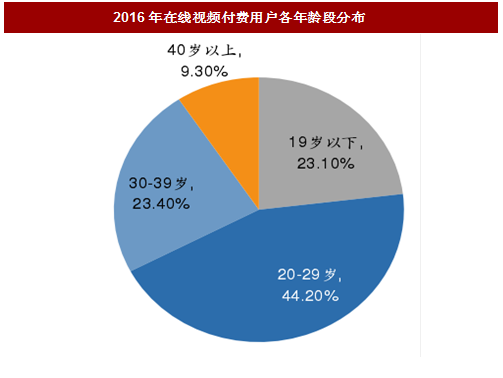

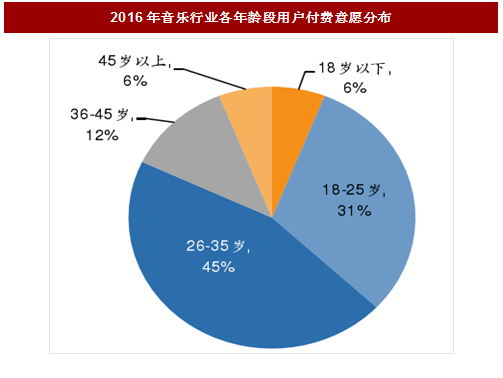

付费概念在90后中已具“标配”色彩,在这一色彩逐渐蔓延的过程中,可预见付费市场的广阔前景。在正版化趋势中成长起来的90后具有更强的版权保护意识,作为消费升级主力,90后付费意识的增强,将带来付费行业良好的发展前景。根据中国报告网收集的数据显示,目前知识付费用户主要以90后为主,其中,知乎Live、豆瓣时间的90后付费用户占比均超40%;在视频付费方面,20-29岁群体是视频付费用户最大群体,占比为44.2%;在音乐付费方面,18-35岁群体的付费意愿最强烈,占比为76%。

在多数人对互联网早期的认知中,互联网即是免费的。互联网早期的免费模式较为多样,具体可表现在众包、共享经济、电商交易、杀毒软件等多个应用场景。

众包模式基于乐于分享或想受关注的精神而产生,以百度百科、维基百科、知乎等为代表,在这类免费模式中,人的精神需求要高于金钱收益等物质需求; 共享经济是对现有闲臵资源的分享,与众包相类似均是受精神驱动;

电商交易中获取资金周转、利用资金沉淀获取收益,以支付宝为代表,实质是将流量转化为现金流;

杀毒软件主要通过C端用户(C端免费)建立流量收取B端广告费用,一方面用户的增加将摊销固定成本(边际成本递减),另一方面用户增加将带来广告收益;

技术红利带来的免费模式可分为:1)法律制度不完善的情况下产生的盗版现象,但这种免费形式会随着制度的完善逐渐被瓦解;2)技术进步带来的成本下降,使免费模式成为可能,例如在互联网上可免费下载电子书籍、线上订票免收手续费等。

软硬件共同助力,付费趋势已形成

需求端消费升级带动付费兴起

人均可支配收入持续增长,居民消费结构由生存型向发展型转变。根据国家统计局,2016年全国居民可支配收入为2.38万元,同比增长6.3%,居民人均可支配收入持续增长,居民消费能力进一步提升。此外,居民消费结构悄然发生改变,在吃、穿等基本生存需求上的消费占比逐渐下降,在教育、文化、娱乐等方面的消费支出快速增长(2017年一季度同比增长13.5%)。

参考中国报告网发布《2017-2022年中国互联网行业竞争现状及投资动向研究报告》

图:2015-2016年我国居民可支配收入

图:2017一季度居民消费结构变化

移动支付的普及、便利,为付费兴起提供了基础条件移动支付的便捷性、多样性、简易性,为付费行业的兴起提供了基础条件。得益于移动设备的普及、移动互联网技术的提升,支付宝、微信支付等移动支付工具快速实现了在线上线下的持续渗透,移动支付渠道愈发成熟,有效地便利了消费者进行线上支付,同时增添了消费的社交属性。国内第三方移动支付交易规模持续增长,2016年移动支付交易规模达58.8万亿元,同比增长381.9%。移动支付的快速发展为付费行业的兴起提供了基础支持。

图:2012-2019年中国第三方移动支付交易规模

90后付费意识增强,正版化下付费已带有“标配”色彩

正版化下消费者的付费意识逐渐增强。随着国家政策、资本力量对版权保护力度的加大,盗版内容的获取成本、消费成本增加,为消费者付费意识、付费习惯的养成提供了客观条件。根据艾媒,2016年中国内容付费用户规模为0.98亿人,同比增长93.8%,预计2018年用户规模将达到2.92亿人,细分来看,目前视频付费已成为常态,根据艾媒,截至2016年底,国内视频有效付费用户规模已突破7500万人,同比增长241%,预计2017年将突破1亿人;音乐付费习惯渐成,2016年中国手机音乐客户端用户规模达4.72亿人,有付费意愿的用户占比将近60%。

付费概念在90后中已具“标配”色彩,在这一色彩逐渐蔓延的过程中,可预见付费市场的广阔前景。在正版化趋势中成长起来的90后具有更强的版权保护意识,作为消费升级主力,90后付费意识的增强,将带来付费行业良好的发展前景。根据中国报告网收集的数据显示,目前知识付费用户主要以90后为主,其中,知乎Live、豆瓣时间的90后付费用户占比均超40%;在视频付费方面,20-29岁群体是视频付费用户最大群体,占比为44.2%;在音乐付费方面,18-35岁群体的付费意愿最强烈,占比为76%。

图:2015-2018年中国内容付费用户规模及预测

图:2014-2016年中国视频付费用户规模

图:2016年在线视频付费用户各年龄段分布

图:2016年音乐行业各年龄段用户付费意愿分布

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。