1、目前 ICO 项目自身类型难以界定

依据 ICO 项目标的法律性质的不同,可以大致分为四类:

(1)产品类项目,通常项目标的是可供实际应用的技术产品;(2)收益权类项目,以特定资产的未来收益作为发行项目;(3)基金份额类项目,这类项目较为特殊,实践中也仅以 the DAO 项目为代表,其法律地位难以明确;(4)互联网股权众筹类项目。

1)对于产品类项目而言,在法律层面上较为宽松。产品众筹在

很大程度上接近于是把“付款”提前的团购活动,即使用者预先付款给产品生产者,作为其开发制造相关产品所需要的资金。但一旦众筹失败产品无法交付,投资者就面临预付款无法收回的风险。

2)对于收益权类项目,其核心特征在于企业发行的代币并不具有实质性使用功能,而是代表了对"基础资产"的未来收益权,因此持有人可以在未来时间内定期或不定期的获得特定收益。

在这种封闭运作方式中,投资者所获得的收益并非真实货币,而是私有区块链上的内嵌代币。这一方式的法律界定较为困难,投资者所投资的实际上是某种能够产生持续收益的项目,但该项目目前尚不属于法律规范规定的任何一种金融产品,因此监管较为困难。

3)基金份额类项目创始于 2016 年"the DAO"项目。尽管该项目最终众筹失败,但仍然是一种全新的 ICO 类型,目前世界各国法律在该领域均为空白。

与 VC 或公募基金相比,"the DAO"项目规定:发行对象是不特定社会公众;募集资金的目的是为了获取对外投资收益而不是用于自身的生产经营;投资者持有的份额类似股东权利,享有投票权并依份额获得分红;份额可以自由转让,且特定情况下可随时赎回。

由此可见,"the DAO"实际上是通过代码设定自动运作的新形态(公募)投资基金。这种基金同时具备了"风险投资"和"公募"的两大特点,对现有法律规范提出了挑战:

一方面,VC 和公募基金在法律体系中属性完全不同,从投资者适当性管理的角度看,"the DAO"本质上是严重的违法行为。

另一方面,"the DAO"不具有法律上的独立人格,无法拥有独立财产,无法独立承担法律责任。"the DAO"没有运营实体,负责开发和维护"the DAO"项目的 Slock.it 公司并不插手干预项目实际运作,这也是该项目受到袭击而损失之后无法获得法律救济的重要原因,投资者因此损失超过 6000 万美元。

4)互联网股权众筹类项目的特征是:企业发行的是企业股份,

参考中国报告网发布《2017-2022年中国融资担保行业盈利现状及投资价值评估报告》

投资者拥有企业所有权;企业发行行为以互联网为基础,面向不特定的对象。

根据《股权众筹风险专项整治工作实施方案》(证监发〔2016〕 29 号)规定,向不特定对象发行股票或向特定对象发行股票后股东累计超过 200 人的,应依法报经证监会核准。未经核准擅自发行的,属于非法发行股票。因此,该类型 ICO 项目在我国属于典型的非法证券活动,具有较大的法律风险。

2、对 ICO 发行交易平台和支付手段的有效监管难以实现

ICO 发展和兴起较晚,目前处于法律和监管的真空。ICO 平台无需通过专门审核或登记,受法律管制较少,对 ICO 平台的有效监管难以实现。

一方面,ICO 平台和 ICO 项目遍布全球互联网,平台和投资者可以轻易越过本国(地区)监管机构的管辖,发布和参与境外 ICO 项目。另一方面,ICO 平台可轻易规避监管,从事违法违规甚至犯罪行为。以国内部分 ICO 平台为例,发行的项目从虚拟博彩、代币化封闭式基金、全球化闪电智能合约、交友平台、开挖金矿、投注游戏甚至设立在开曼群岛的金融投资项目,投资者均可自由投资。

另外,由于 ICO 项目的支付货币通常为流动性较高的比特币、莱特币等,因此流向难以监控。例如:比特币使用者可以开立多个比特币账户,账户和使用者之间的关联关系难以确定。此外,比特币的交易和转让通常受国境和外汇管理限制较小,跨境交易频繁,资金来源和流向难以确切追踪和监控,利用比特币的洗钱犯罪时有发生。

一旦虚拟货币实现交付难以追回,受到司法管辖权的限制,跨境投资者保护难以实现,投资者参与 ICO 项目所受损失也难以获得有效救济。

3、ICO 中投资者保护制度严重缺位

近年来 ICO 项目数量增长过快,项目质量良莠不齐,企业不负有信息披露义务,投资者对企业经营状况、风险了解程度较低,投资者保护制度严重缺位,这主要表现在:

一是 ICO 项目信息不对称现象严重,项目运作不透明,存在损害投资者利益的行为。近年 ICO 项目呈现出代币持有账户高度集中的现象,往往持有 ICO 项目代币的前十大投资账户份额超过项目总数的50%。考虑到投资者可以拥有任意数量的比特币或其他虚拟货币账户,

实际的持有集中度会更高。代币份额的高度集中,一方面使大投资者更容易通过低买高卖等价格操纵手段损害其他投资者的利益;另一方面项目发行人借 ICO 为名实施诈骗行为也时有发生。

二是国家目前尚未制定相应的投资者保护制度。一旦投资者受骗导致利益受损,尚未出台相应的法律来帮助投资者维护自己的合法权益,并对违法分子实施相应处罚。

4、各国对于 ICO 监管总体趋严

尽管目前全球的 ICO 融资多数处于"无准入门槛、无行业标准、无监管机构"的状态,但是,随着 ICO 项目规模和风险的快速累积,许多监管机构出现态度转变,逐渐从观望走向规制。

2017 年 7 月 25 日,SEC 发布针对"the DAO"的调查报告就指出,无论使用何种名称,判断一个特定的交易是否涉及证券发行和销售,取决于事实和情形,包括交易的经济实质。同时,SEC 特别提出,交易平台如果挂牌上市那些构成证券的代币,应当遵守美国证券法中证券交易所的有关规定,在 SEC 进行登记并接受监管,否则就是违法。尽管 SEC 目前暂未明确表示将 ICO 纳入监管范围,但我们认为,监管机构未来将加强对 ICO 等新兴业态的监管,项目也将逐步走向规范化。

除 SEC 外,其他国家的法律和监管对 ICO 的态度也开始出现转变,特别是涉及新业态时,多数监管机构在保持开放的同时,也纷纷强调了对新业态的监管,包括客户适当性制度和反洗钱等。例如新加坡正在就新兴支付问题讨论框架立法,将进一步对有关虚拟货币中介进行规范;加拿大目前打算将 ICO 归属加拿大证监会管辖等等。

总体而言,ICO 项目尚处在发展初期,但其新颖的去中心化、信息的不可篡改性等属性必将对金融行业的创新和科技发展产生重要的影响。随着监管的愈发完善、公众认知的逐渐加深,ICO 及其他新兴支付业态未来也有望实现健康发展、逐步走向规范,保持金融市场的秩序和稳定。

依据 ICO 项目标的法律性质的不同,可以大致分为四类:

(1)产品类项目,通常项目标的是可供实际应用的技术产品;(2)收益权类项目,以特定资产的未来收益作为发行项目;(3)基金份额类项目,这类项目较为特殊,实践中也仅以 the DAO 项目为代表,其法律地位难以明确;(4)互联网股权众筹类项目。

1)对于产品类项目而言,在法律层面上较为宽松。产品众筹在

很大程度上接近于是把“付款”提前的团购活动,即使用者预先付款给产品生产者,作为其开发制造相关产品所需要的资金。但一旦众筹失败产品无法交付,投资者就面临预付款无法收回的风险。

2)对于收益权类项目,其核心特征在于企业发行的代币并不具有实质性使用功能,而是代表了对"基础资产"的未来收益权,因此持有人可以在未来时间内定期或不定期的获得特定收益。

在这种封闭运作方式中,投资者所获得的收益并非真实货币,而是私有区块链上的内嵌代币。这一方式的法律界定较为困难,投资者所投资的实际上是某种能够产生持续收益的项目,但该项目目前尚不属于法律规范规定的任何一种金融产品,因此监管较为困难。

3)基金份额类项目创始于 2016 年"the DAO"项目。尽管该项目最终众筹失败,但仍然是一种全新的 ICO 类型,目前世界各国法律在该领域均为空白。

与 VC 或公募基金相比,"the DAO"项目规定:发行对象是不特定社会公众;募集资金的目的是为了获取对外投资收益而不是用于自身的生产经营;投资者持有的份额类似股东权利,享有投票权并依份额获得分红;份额可以自由转让,且特定情况下可随时赎回。

由此可见,"the DAO"实际上是通过代码设定自动运作的新形态(公募)投资基金。这种基金同时具备了"风险投资"和"公募"的两大特点,对现有法律规范提出了挑战:

一方面,VC 和公募基金在法律体系中属性完全不同,从投资者适当性管理的角度看,"the DAO"本质上是严重的违法行为。

另一方面,"the DAO"不具有法律上的独立人格,无法拥有独立财产,无法独立承担法律责任。"the DAO"没有运营实体,负责开发和维护"the DAO"项目的 Slock.it 公司并不插手干预项目实际运作,这也是该项目受到袭击而损失之后无法获得法律救济的重要原因,投资者因此损失超过 6000 万美元。

4)互联网股权众筹类项目的特征是:企业发行的是企业股份,

参考中国报告网发布《2017-2022年中国融资担保行业盈利现状及投资价值评估报告》

投资者拥有企业所有权;企业发行行为以互联网为基础,面向不特定的对象。

根据《股权众筹风险专项整治工作实施方案》(证监发〔2016〕 29 号)规定,向不特定对象发行股票或向特定对象发行股票后股东累计超过 200 人的,应依法报经证监会核准。未经核准擅自发行的,属于非法发行股票。因此,该类型 ICO 项目在我国属于典型的非法证券活动,具有较大的法律风险。

2、对 ICO 发行交易平台和支付手段的有效监管难以实现

ICO 发展和兴起较晚,目前处于法律和监管的真空。ICO 平台无需通过专门审核或登记,受法律管制较少,对 ICO 平台的有效监管难以实现。

一方面,ICO 平台和 ICO 项目遍布全球互联网,平台和投资者可以轻易越过本国(地区)监管机构的管辖,发布和参与境外 ICO 项目。另一方面,ICO 平台可轻易规避监管,从事违法违规甚至犯罪行为。以国内部分 ICO 平台为例,发行的项目从虚拟博彩、代币化封闭式基金、全球化闪电智能合约、交友平台、开挖金矿、投注游戏甚至设立在开曼群岛的金融投资项目,投资者均可自由投资。

另外,由于 ICO 项目的支付货币通常为流动性较高的比特币、莱特币等,因此流向难以监控。例如:比特币使用者可以开立多个比特币账户,账户和使用者之间的关联关系难以确定。此外,比特币的交易和转让通常受国境和外汇管理限制较小,跨境交易频繁,资金来源和流向难以确切追踪和监控,利用比特币的洗钱犯罪时有发生。

一旦虚拟货币实现交付难以追回,受到司法管辖权的限制,跨境投资者保护难以实现,投资者参与 ICO 项目所受损失也难以获得有效救济。

3、ICO 中投资者保护制度严重缺位

近年来 ICO 项目数量增长过快,项目质量良莠不齐,企业不负有信息披露义务,投资者对企业经营状况、风险了解程度较低,投资者保护制度严重缺位,这主要表现在:

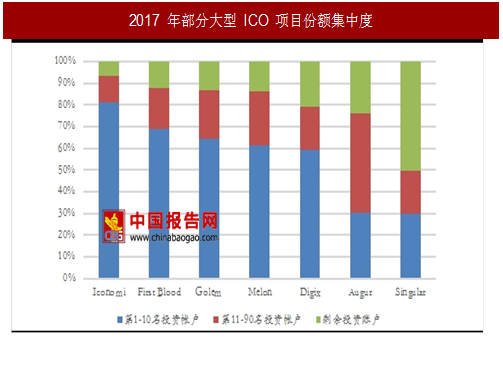

一是 ICO 项目信息不对称现象严重,项目运作不透明,存在损害投资者利益的行为。近年 ICO 项目呈现出代币持有账户高度集中的现象,往往持有 ICO 项目代币的前十大投资账户份额超过项目总数的50%。考虑到投资者可以拥有任意数量的比特币或其他虚拟货币账户,

实际的持有集中度会更高。代币份额的高度集中,一方面使大投资者更容易通过低买高卖等价格操纵手段损害其他投资者的利益;另一方面项目发行人借 ICO 为名实施诈骗行为也时有发生。

图:2017 年部分大型 ICO 项目份额集中度

二是国家目前尚未制定相应的投资者保护制度。一旦投资者受骗导致利益受损,尚未出台相应的法律来帮助投资者维护自己的合法权益,并对违法分子实施相应处罚。

4、各国对于 ICO 监管总体趋严

尽管目前全球的 ICO 融资多数处于"无准入门槛、无行业标准、无监管机构"的状态,但是,随着 ICO 项目规模和风险的快速累积,许多监管机构出现态度转变,逐渐从观望走向规制。

2017 年 7 月 25 日,SEC 发布针对"the DAO"的调查报告就指出,无论使用何种名称,判断一个特定的交易是否涉及证券发行和销售,取决于事实和情形,包括交易的经济实质。同时,SEC 特别提出,交易平台如果挂牌上市那些构成证券的代币,应当遵守美国证券法中证券交易所的有关规定,在 SEC 进行登记并接受监管,否则就是违法。尽管 SEC 目前暂未明确表示将 ICO 纳入监管范围,但我们认为,监管机构未来将加强对 ICO 等新兴业态的监管,项目也将逐步走向规范化。

除 SEC 外,其他国家的法律和监管对 ICO 的态度也开始出现转变,特别是涉及新业态时,多数监管机构在保持开放的同时,也纷纷强调了对新业态的监管,包括客户适当性制度和反洗钱等。例如新加坡正在就新兴支付问题讨论框架立法,将进一步对有关虚拟货币中介进行规范;加拿大目前打算将 ICO 归属加拿大证监会管辖等等。

总体而言,ICO 项目尚处在发展初期,但其新颖的去中心化、信息的不可篡改性等属性必将对金融行业的创新和科技发展产生重要的影响。随着监管的愈发完善、公众认知的逐渐加深,ICO 及其他新兴支付业态未来也有望实现健康发展、逐步走向规范,保持金融市场的秩序和稳定。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。